全球尿素市場現狀

http://www.xibaipo.cc 2012-12-05 10:23 中企顧問網

本文導讀:《2011-2015年中國尿素市場行情動態及未來發展趨勢報告》指出:由于氣價差異,各地區尿素生產成本差別非常顯著。成本最低的中東地區,完全成本僅為100 美元左右,而最高的西歐地區(氣價與油價掛鉤廠商)的完全成本則高達400 美元以上。根據中企顧問對未來能源價格走勢的展望,各地區的尿素生產成本變化趨勢不同。具體來看,北美地區頁巖氣革命帶來尿素成本競爭力提升已至峰值,未來隨北美天然氣需求增加、供應面減產影響,氣價將從目前低位回升,但對其成本曲線位置不會產生明顯影響。

1、供給面分析:中東、非洲地區擴產較多,但北美地區非常有限

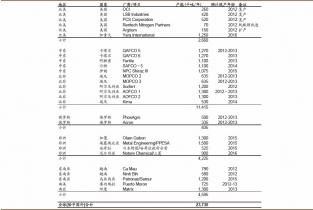

未來全球尿素產能將繼續擴張。在成本最低的中東、非洲等地,將有大規模擴產計劃,反映為橫軸的產能向右可觀平移;同時尿素主要進口地區,南亞、拉美及東南亞地區為提高自給率,也有相當的產能投放。但北美地區受環保政策限制,新增項目審批困難。頁巖氣革命以來尚無任何新增項目通過美國環保署(EPA)審核;而新項目即使通過審核,也需要繳納可觀的碳排放費用,削弱美國氮肥企業的競爭力。除非相關環保政策出現調整,中企顧問網預期未來北美尿素將以恢復關停產能(2000-2007 年北美尿素因競爭力不足關停約1/3)及脫瓶頸改造等為主,大幅擴產的可能性不高。若所有計劃產能如期達產,除中國外未來五年產能復合增長率將為4.2%。對于中國而言,未來五年仍將有千萬噸左右的尿素產能投放。但主要為規模化或采用潔凈煤氣化技術的煤頭尿素產能,其主要作用為替換國內的老化產能,有效產能的增幅并不高。并且從全球貿易格局來看,中國自出口政策收緊以來出口量大幅減少,僅占全球貿易量的不足9%、國內產量的6%;而加上海運費等,國內廠商成本劣勢并不明顯,且全球其他地區尿素供需基本處于緊平衡狀態,且國內市場價格一般低于國際,因此未來低成本地區尿素向中國出口的可能性也很小。因此中國尿素將繼續作為一個獨立的市場存在,我們不將未來中國新增的產能納入考慮范圍。

未來全球尿素產能新增情況

2、需求面分析:除中國外當前市場緊平衡,穩定需求增長抵銷大部分增產影響

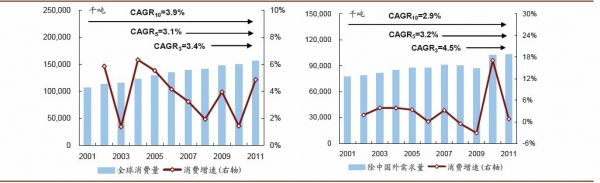

需求面來看,2011 年全球尿素表觀需求量1.54 億噸,其中除中國外地區的消費量為1.03 億噸,近十年、五年、三年需求復合增長率約為2.9%、3.2%及4.5%,呈上升態勢。由于化肥需求相對剛性,且發展中國家需要提高農作物產量以滿足日益增長的人口需要,我們預期未來尿素需求仍將保持穩定增長;但考慮經濟前景不確定性增強,保守假設未來五年需求復合增速降低至3%。

2011 年簡單計算的全球尿素開工率約為87%,開工率不高;但過剩產能主要集中在中國,排除中國后全球開工率約為91%,處于供需緊平衡狀態。這也導致在出現供給沖擊(如意外的檢修、停產等)時,尿素價格會擺脫成本曲線的桎梏、一路上揚,今年上半年出現的國際尿素價格飆升即為典型例證。中企顧問網預期隨著中東地區、進口需求地區尿素產能的漸次達產,尿素供需緊平衡狀態將有望打破,成本曲線對尿素價格的引力進一步增強,即邊際產能成本對價格的決定性提高。

全球尿素消費增長情況:含中國(左圖);不含中國(右圖)

全球尿素行業開工率情況:含中國(左圖);不含中國(右圖)

3、成本面分析:邊際廠商成本下降,價格支撐力度減弱

中企顧問網發布的《2011-2015年中國尿素市場行情動態及未來發展趨勢報告》指出:由于氣價差異,各地區尿素生產成本差別非常顯著。成本最低的中東地區,完全成本僅為100 美元左右,而最高的西歐地區(氣價與油價掛鉤廠商)的完全成本則高達400 美元以上。根據中企顧問對未來能源價格走勢的展望,各地區的尿素生產成本變化趨勢不同。具體來看,北美地區頁巖氣革命帶來尿素成本競爭力提升已至峰值,未來隨北美天然氣需求增加、供應面減產影響,氣價將從目前低位回升,但對其成本曲線位置不會產生明顯影響。西歐、東歐部分廠商的氣價與油價掛鉤,未來其尿素成本將隨油價下跌而降低。而北美以外天然氣價趨升,西歐以現貨價結算的氣頭尿素企業成本將受到不利影響,未來其氣源價格可望達到甚至超過油價掛鉤氣價水平。而中國氣價同樣趨升,化肥用氣價格上漲幅度將比其他地區更為明顯;煤炭價格穩中微跌,煤頭成本變化不大。各地區的成本遷移情況如圖所示。

各地區尿素成本遷移情況

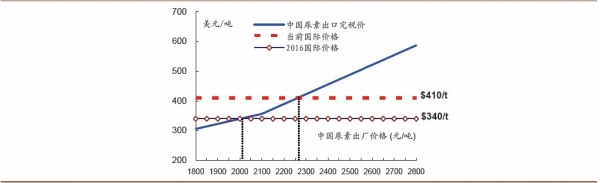

但由于中國尿素出口實行滑動關稅制,出口(國際)價格越低、稅率越低。因此,若國際尿素價格下滑(只要不超過2100 元/噸的基準價),國際價格下滑將部分由關稅稅率降低所緩沖,國內出口廠家的尿素出廠價下滑程度將小于國際。如下圖所示,當國際尿素價格由410 美元下滑至340 美元時(均按邊際廠商成本估算,折合人民幣約440 元),國內尿素的出廠價格僅從2260 元/噸下滑至2000 元/噸,降幅遠小于國際價格。

國際價格降低對中國尿素廠商的沖擊將被滑準稅部分緩沖

成本曲線擬合:開工下滑有限,邊際成本降低

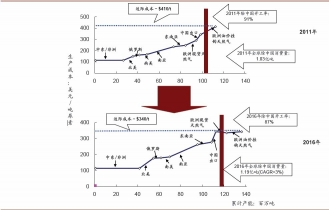

根據上述的供、需分析及假設,我們可以推演出未來全球尿素成本曲線遷移的狀況。需要指出的是,只有在供大于求(產能過剩)的情況下,邊際廠商成本決定均衡價格的結論才成立。由于我們測算的2016 年全球除中國外開工率仍高達87%,在出現供給沖擊時仍很有可能出現成本曲線對價格“束縛不力”的情況,給予尿素企業階段性盈利爆發的空間。而對于乙烯及其衍生物產業鏈,均存在較明顯的過剩情況,成本曲線遷移的分析方式同樣適用。另外,由于中國尿素部分產能出口競爭力較弱(考慮運費、關稅之后),且中國尿素出口政策限制能源以氮肥的方式流出,我們需要將中國尿素的產能排除在全球尿素成本曲線之外,僅以2011 年的出口量(355 萬噸)作為參與國際競爭的部分。

全球(除中國以外地區)尿素成本曲線遷移

從量(橫軸)來看,至2016 年全球(除中國外)開工率將自2011 年的91%降低至87%,量能沖擊效應并不特別顯著,主要是因為北美地區的尿素擴張遠遠小于市場預期。對中國廠商而言,由于考慮關稅及運輸后的成本與邊際產能差別不大,來自中東、印度等地的擴產會可能使中國的出口量受到一定沖擊;但同時值得注意的是,由于歐洲現貨天然氣價格上漲,此類廠商對中國及歐洲油價掛鉤廠商的成本優勢將明顯削弱,三類廠商的生產成本都將處于340 美元/噸附近,中國出口所受的沖擊將進一步降低。而從價(即成本,縱軸)來看,由于油價降低,邊際廠商(歐洲油價掛鉤氣源廠商)的成本將有所下降,在供給過剩情形下使全球均衡價格降低(當然我們不排除地區性供給沖擊造成短期價格擺脫成本曲線上行)。由于中國煤頭尿素企業的成本相對剛性,氣頭企業的成本長期看由于氣價取消補貼將上漲,僅從出口環節來看單噸的獲利能力將下降。

4、貿易格局:中國出口占比有限,尿素行業盈利仍主要看國內

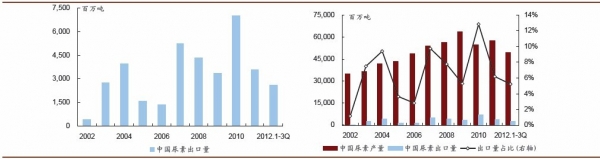

全球尿素產銷具有一定的區域不均衡性,2011 年全球尿素貿易量約4100 萬噸,占總產量的26%。從產銷分布來看,中東、非洲及俄羅斯為主要的出口國,中國自2011 年出口新政實施以來,出口量大幅下降,僅占貿易量不足9%、國內產量的6%。而南亞、南北美及西歐為主要的進口地區。

全球尿素貿易格局分布:出口地區分布(左圖);進口地區分布(右圖)

中國尿素2011 年起出口量顯著下滑(左圖);中國尿素出口占比不高(右圖)

由于出口占比較低,即使出口量及出口價格受到影響,對國內尿素廠商盈利情況的沖擊也不會非常明顯。如前所述,中國尿素市場將是一個相對獨立的市場,尿素廠商的運營與盈利狀況也主要由國內的供求關系及成本曲線決定。中企顧問網觀點認為,未來國內煤價將在成本支撐下基本保持平穩或小幅上漲,未來尿素國內價格仍將有國內邊際廠商——無煙煤頭企業支撐。而由于無煙煤供需狀況強于主要用于發電的煙煤,業內預測未來無煙煤的價格將較煙煤堅挺。而擁有先進煤氣化技術的廠商,如華魯恒升、魯西化工等,將利用成本優勢繼續獲利。綜上所述,首先對中國尿素出口市場而言,我們認為由于環保政策限制,北美地區的尿素擴產將低于市場預期;同時能源價格走勢分化,油降、氣升、煤(中國)穩的格局將使當前處于成本曲線右端的三類產能(歐洲現貨天然氣、中國出口及歐洲油價掛鉤氣源)的成本差異收窄,中國的市場份額未必會顯著下降;但邊際廠商成本下移的趨勢明確,尿素出口毛利將有所下滑。

其次,中國尿素市場相對獨立,出口占比較小,即使出口數量及利潤受到不利影響,國內尿素企業受到的沖擊也將有限。由于產能仍將長期過剩,國內尿素市場價格仍將由邊際產能無煙煤頭廠商支撐,而潔凈煤廠商有望通過成本優勢繼續獲得可觀利潤。同時國內氣價上漲的趨勢明顯,氣頭尿素廠商未來盈利將受到沖擊;但受益多種氣源的補充,缺氣狀況將有所緩解,開工率可望從目前的低位回升。

與 尿素 的相關內容