中國丙烯產業鏈將形成四分天下格局

http://www.xibaipo.cc 2012-12-25 10:06 中企顧問網

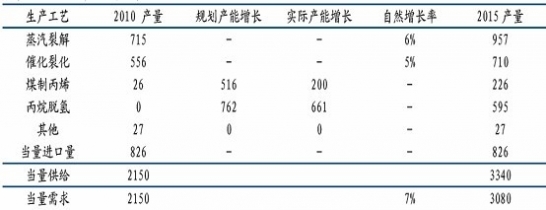

本文導讀:中企顧問網預測十二五期間乙烯增長速度為5%,再考慮1%的增產,預計裂解丙烯自然增速達6%。催化裂化丙烯主要看成品油產量增長,預計2015年成品油產量將達到3.1億噸,對應4%復合增速。再考慮到1%的增產措施,得到5%催化裂化丙烯增長率。

中企顧問網發布的《2012-2016年中國丙烯產業運營態勢與投資戰略研究報告》指出:未來3-5年內,我國丙烯產業鏈將形成以乙烯裂解和FCC為主的傳統副產工藝、PDH工藝、煤化工工藝和進口丙烯四分天下的格局。2011年,我國丙烯產能在1600萬噸左右,產量約1230萬噸,需求量約1400萬噸,進口量約170萬噸,主要來自日本、韓國和新加坡三個國家。

但若計算各種衍生物,則丙烯當量消費量達到2350萬噸左右,自給率僅60%左右,另有40%需要進口,主要是以聚丙烯的形式進入。未來這一格局最大的變化是新興工藝的興起。

對2015年時丙烯供需進行了簡單測算。十一五期間,我國丙烯當量消費量增速高達9.8%。預計2012-2015年這一數字將有所下降,

但考慮到丙烯下游幾乎遍布經濟體內每一個環節,在GDP維持7%增速的前提下,丙烯當量消費量維持6%-8%左右的增長應該問題不大。若以7%計,則到2015年,丙烯當量消費量達到3080萬噸,相對于2011年增長730萬噸。

而在供給方面,我國現在上馬煤制烯烴項目比較多,據中企顧問網不完全統計,目前已經媒體報導的煤制烯烴項目超過巧個,總丙烯產能超過516萬噸。這些項目如果全部投產,對國內丙烯市場沖擊很大。但這些項目多數仍然處于論證階段,考慮到水資源的緊缺和發改委的限制,多數產能最后都難以最終投產。預計2015年煤制烯烴項目能夠形成有效供應量可能只有200萬噸左右。

丙烷脫氫中,我們除掉2015年投產的產能,總產能達到“1萬噸,假設90%負荷,就是595萬噸產量。至于兩大傳統丙烯來源,主要看乙烯和成品油增速以及相應增產手段。雖然十二五規劃中乙烯產能增長速度達到10%左右,但在中東和北美廉價乙烯的沖擊下,乙烯產量增長速度將遠低于此速度,中企顧問網預測十二五期間乙烯增長速度為5%,再考慮1%的增產,預計裂解丙烯自然增速達6%。催化裂化丙烯主要看成品油產量增長,預計2015年成品油產量將達到3.1億噸,對應4%復合增速。再考慮到1%的增產措施,得到5%催化裂化丙烯增長率。

中國丙烯供需平衡分析