全球平板玻璃行業發展概況

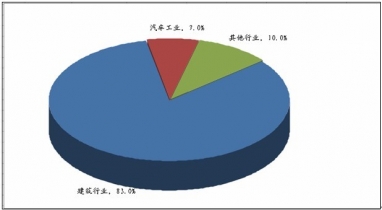

本文導讀:世界上大多數的平板玻璃用于建筑物,約占83%,7%用于汽車,剩余10%左右用于太陽能、家具、電器等其他領域。而在建筑領域中,新建和翻新建筑各占應用數量的40%,室內的應用占比20%。新建和翻新所用玻璃價值相差無幾,高于室內用玻璃價值。

1、玻璃需求主要源于建筑,翻新用量與新建基本相同

世界上大多數的平板玻璃用于建筑物,約占83%,7%用于汽車,剩余10%左右用于太陽能、家具、電器等其他領域。而在建筑領域中,新建和翻新建筑各占應用數量的40%,室內的應用占比20%。新建和翻新所用玻璃價值相差無幾,高于室內用玻璃價值。三者比例為42:42:16。在汽車應用中,原配汽車玻璃和更新用汽車玻璃數量占比分別為83%和17%,但更新用汽車玻璃的單位價值要高于原配汽車玻璃,原配汽車玻璃和更新用汽車玻璃單位價值比例為3:8左右。剩余的10%的應用中,太陽能應用占比10%左右。

全球玻璃下游需求分布格局

2、玻璃需求增速高于GDP,深加工玻璃增速更快

中企顧問網發布的《2012-2016年中國平板玻璃市場調研與投資前景預測報告》顯示2010年全球產量約5500萬噸,產值230億歐元。在過去的20年里,世界范圍來看,玻璃需求的增長速度高于GDP增速。當今世界的建筑設計師和車輛設計師們在建筑和汽車上越來越多的使用玻璃,同時玻璃的功能性和復雜性也不斷增高。盡管當前出現了衰退跡象,但是長期來看,玻璃的需求仍然以超過每年4%的速度增長。玻璃需求的增長一方面由經濟增長推動,另一方面由節能及安全等領域的立法和規范推動。建筑用玻璃的增長主要源于節能、安全法規的驅動和功能的多樣化;汽車用玻璃價值的增長主要是因為模具的多樣化,玻璃越來越復雜,功能越來越多;特種玻璃價值的增長則主要來源于觸摸屏的超薄玻璃和新的電池技術。深加工玻璃需求的增速高于普通玻璃。歐洲是最成熟的玻璃市場,其玻璃深加工的比例最高。

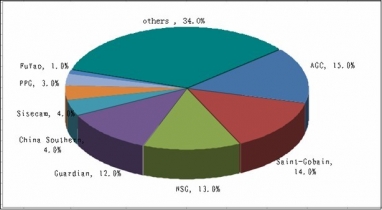

3、行業集中度高,四強占據全球除中國外80%市場份額

世界上75%的玻璃需求來自歐洲、中國和北美。日本板硝子、旭硝子、圣戈班和加迪安四家公司的浮法玻璃產量占全球除中國外優質浮法玻璃產量的80%。而板硝子、旭硝子和圣戈班三家公司以及他們的戰略合作伙伴供應了全球OEM汽車玻璃的70%。

全球平板玻璃產能分布

資料來源:中企顧問網整理