全球PCB行業概況及未來發展趨勢

本文導讀:從產值的角度看, PCB行業2010年總產值達到524.67億美元,2011年為554.09億美元,增長速度為5.6%,而分地區看的話增長速度差異較大,其中除日本之外的亞洲地區基本上保持了10%左右的增長速度,而其他地區是負增長。

印制電路板(Printed circuit board,簡稱“PCB”)是組裝電子零件用的基板,是電子產品的關鍵電子互連件。PCB 的制造品質,不但直接影響電子產品的可靠性,而且影響系統產品整體競爭力,因此,PCB 被稱為“電子系統產品之母”,其產值在整個電子元器件中的比重最高,占四分之一以上。

1、國內已經承接了全球較大產能,未來仍有望擴大

從產值的角度看, PCB行業2010年總產值達到524.67億美元,2011年為554.09億美元,增長速度為5.6%,而分地區看的話增長速度差異較大,其中除日本之外的亞洲地區基本上保持了10%左右的增長速度,而其他地區是負增長。據業內預測,2011-2015復合增長率在5.4%左右。作為基礎性元件,確實很難實現較高速度增長。

2011年與2010年全球不同地區PCB產值和增長率比較(億美元)

|

|

2010年 |

2011年 |

|

歐洲 |

24.64 |

25.50 |

|

美洲 |

39.23 |

38.25 |

|

日本 |

101.65 |

96.38 |

|

中國大陸 |

201.70 |

220.20 |

|

亞洲其他地區 |

157.45 |

173.67 |

|

合計 |

524.67 |

554.09 |

資料來源:中企顧問網整理

從不同地區的產值情況來看,中國大陸2011年PCB產值為220.29億美元,占到全球產值的39.8%,可以說國內已經承接了全球較大比例的產能。產能轉移的趨勢未來仍然將延續,但增速已經有所放緩。預計到2016年國內PCB產值將達到330億美元,占全球總產值比例在45.9%左右。

2、智能手機和汽車類需求增長較快

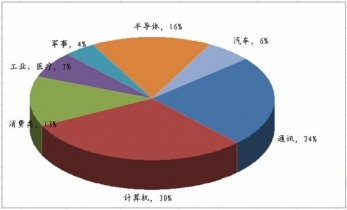

中企顧問網發布的《2011-2015年中國PCB行業市場評估及發展趨勢研究報告》顯示下游領域占比來看,消費占比較大的是計算機、通訊、消費類電子和半導體,2011年占比分別達到30%、24%、13%和16%。從增長速度來看,增速最高的是通訊,2011年增速達到12.7%,汽車領域增速也達到11.3%。其余領域增速較低或者負增長,說明電子領域整體需求還是較為疲弱,只存在結構性機會。

2011年PCB下游需求結構

資料來源:中企顧問網整理

3、受益于智能手機輕薄化等趨勢,HDI板和撓性線路板需求較好

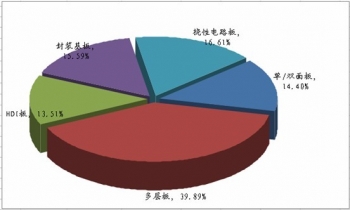

從不同種類PCB板增長率的角度來看,2011年增長最快的是HDI板和撓性線路板。這和整體產業發展趨勢是一致的。智能手機推出后對于HDI板的需求比以前增加很多,也是電子整體需求最有亮點的板塊。而傳統的單/雙面板和多層板基本上沒有增長。

2011年全球PCB板產品結構圖

資料來源:中企顧問網整理

總體而言,作為“電子系統產品之母”的PCB需求與電子行業整體景氣息息相關,而國內產業已經承接了全球40%的產能,因此PCB行業具有較強的周期屬性,只有在個別子行業存在結構性的機會。