我國肛腸疾病治療市場容量近200億元

http://www.xibaipo.cc 2013-01-23 09:32 中企顧問網

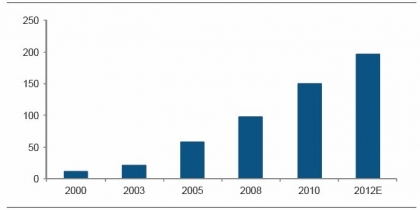

本文導讀:預計到2012年我國肛腸疾病(痔瘡,直腸,結腸等下消化道領域)治療市場的容量將接近200億。

2010年全國肛門直腸疾病普查顯示我國60%以上的人患有不同程度的肛腸疾病,其中痔瘡的發病率高達87%,近4億人,尤其是孕婦由于盆腔壓力較大、久坐等因素,患有痔瘡的比例更是高達80%。

而由于飲食結構和生活習慣等原因,痔瘡患者的年齡層正趨于年輕化,預計到2012年我國肛腸疾病(痔瘡,直腸,結腸等下消化道領域)治療市場的容量將接近200億。

中國肛腸疾病治療市場容量不斷擴大

痔瘡患者基數大,但就診率偏低,

痔瘡由于其病癥和發病部位的特殊性,癥狀輕微時對患者影響幾乎沒有,中度痔瘡也對日常生活影響不大,在注意休息和調整飲食后癥狀會大幅緩解。僅有癥狀較為嚴重需馬上治療的患者才會選擇前往醫院需求治療,故目前我國痔瘡患者整體就診率不高,僅占所有痔瘡患者的20%。

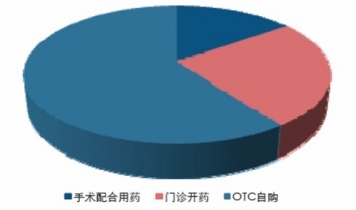

而在醫院接受治療的患者中,僅有10%-20%選擇手術治療,其余都優先先采用口服藥物和外用藥物治療的方式。目前我國痔瘡用藥的銷售額在醫院市場占20%左右,手術帶來相關藥物占15%左右,而OTC市場銷售占到60%以上。

痔瘡患者治療方式選擇產品情況

痔瘡用藥在各市場消費占比情況

預計當前OTC市場的痔瘡藥物市場規模在每年25-30億左右,年復合增長率約10%-15%。對于數量龐大輕到中度的潛在消費者群體,一旦他們的主動防治意識被喚醒,將是對整個市場的極大擴充。