中國鐵合金行業發展概況

本文導讀:隨著近年來中國粗鋼產量的快速增長,鐵合金的產銷量跟隨快速攀升;預計2012年鐵合金總產量將首次超過3000萬噸。

鐵合金是指鐵和其他一種或幾種元素組成的合金;廣義上的鐵合金是指在鋼鐵工業中所有煉鋼用的中間合金(不論含鐵與否,如硅錳合金、硅鉻合金)和煉鋼用的金屬及化合物添加劑(例如金屬錳、金屬鉻、金屬鎳、氧化鉬等)的統稱。

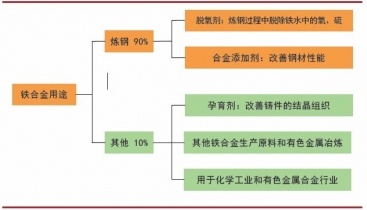

鐵合金有90%以上的比例直接用于煉鋼,另有10%以內的份額用于鑄鐵、有色金屬冶煉及化工、有色金屬合金等領域。

與鐵礦石、焦炭等主要冶金原料相比,鐵合金在鋼鐵冶煉中的消耗量要小得多,但是作用不可或缺。鐵合金在鋼鐵工業中的主要用途包括兩個方面:1)煉鋼過程中脫氧脫硫劑;2)合金添加劑,主要作用是改善鋼種性能。

鐵合金主要用途

按照產量和消費量規模,鐵合金可以劃分為大宗鐵合金和特種鐵合金兩大品種:

大宗鐵合金的產量和消費量占所有鐵合金的90%以上,包括錳鐵、硅錳合金、硅鐵、鉻鐵四大品種。主要作用包括:1)普通碳鋼冶煉過程中的脫氧脫硫劑,例如錳鐵、硅鐵和硅錳合金的主要用途;2)部分鋼種的合金添加劑,例如鉻鐵主要用于生產結構鋼和不銹鋼。

特種鐵合金的主要作用包括:1)特種鋼的合金添加劑,包括鎳鐵、鉬系鐵合金、鎢鐵等,主要用于不銹鋼、工具鋼、機械結構用鋼等領域;2)用于普碳鋼及特種鋼的微合金化,在普鋼中添加少量的合金元素,就能夠達到顯著改善鋼材性能的目的,主要包括鈮鐵、鉭鐵、鋯鐵、釩系鐵合金、鈦鐵、稀土鐵合金等;

特種鐵合金的微合金化技術是鐵合金行業技術含量最高的領域,例如在建筑用的螺紋鋼中添加微量的釩元素,螺紋鋼的屈服強度就會顯著提升;在鋼絲繩中添加少量的稀土元素,就能夠明顯改善鋼絲繩的韌性;在汽車用鋼板中加入少量的鈮元素,能夠顯著增強鋼板的韌性、屈服強度等指標。

主要鐵合金品種簡介

|

鐵合金品種 |

主要種類 |

用途 |

合金金屬含量 |

主要生產原料 |

|

|

大宗鐵合金 |

錳鐵 |

高碳錳鐵、中碳錳鐵、低碳錳鐵 |

1)煉鋼脫氧劑;2)煉鋼合金添加劑 |

電爐錳鐵含錳65%以上,高爐錳鐵含錳50% |

錳精礦(品位40-50%) |

|

硅鐵 |

|

1)煉鋼脫氧劑;2)煉鋼合金添加劑;3)鎂冶煉 |

硅含量45-95% |

焦炭、鋼屑、石英 |

|

|

硅錳合金 |

|

1)煉鋼脫氧劑;2)煉鋼合金添加劑;3)中低碳錳鐵生產 |

錳60-70%,硅12-30% |

錳礦、焦炭、硅石 |

|

|

鉻鐵 |

高碳鉻鐵、中碳鉻鐵、低碳鉻鐵、硅鉻合金 |

煉鋼合金添加劑,其中不銹鋼占70%,結構鋼30% |

鉻50-70% |

硅鉻合金、鉻鐵礦和石灰 |

|

|

特種鐵合金 |

鎳鐵 |

高爐鎳鐵、電爐鎳鐵 |

不銹鋼合金添加劑,作為不銹鋼冶煉中精煉鎳的替代品 |

高爐鎳鐵:鎳5-8%;電爐鎳鐵:鎳8-12% |

紅土鎳礦 |

|

鉬系鐵合金 |

鉬鐵合金、氧化鉬 |

特種鋼合金添加劑,用于結構鋼、不銹鋼、工具鋼、耐熱耐酸鋼等 |

鉬55-75% |

輝鉬礦、硫化銅礦 |

|

|

鎢鐵 |

|

特種鋼合金添加劑,主要包括工具鋼、高速鋼、磁性鋼、耐熱鋼等 |

鎢70-85% |

白鎢精礦、瀝青焦、鋁礬土 |

|

|

釩系鐵合金 |

釩鐵合金、氮化釩、五氧化二釩 |

煉鋼添加劑,主要用于微合金化技術 |

釩50、80% |

釩鈦磁鐵礦、石煤釩礦 |

|

|

鈮鐵 |

|

煉鋼添加劑,主要用于微合金化技術 |

|

鈮鐵礦 |

|

|

鈦鐵 |

|

1)煉鋼脫氧脫氮劑;2)煉鋼添加劑,用于微合金化技術 |

鈦25-45% |

鈦鐵礦、金紅石精礦 |

|

|

稀土鐵合金 |

稀土硅鎂合金、稀土硅鐵合金 |

煉鋼添加劑,主要用于微合金化技術 |

輕稀土20-45% |

稀土富渣、稀土精礦渣 |

|

資料來源:中企顧問網整理

國內鐵合金行業的市場容量

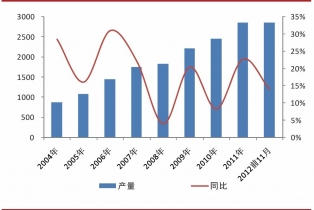

鐵合金的產銷量與粗鋼產量直接相關。隨著近年來中國粗鋼產量的快速增長,鐵合金的產銷量跟隨快速攀升;預計2012年鐵合金總產量將首次超過3000萬噸,2004年以來的年復合增長率高達17.3%,高出同期的粗鋼產量增速4.8個百分點。

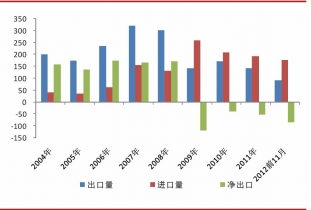

2008年以前中國是鐵合金產品的凈出口國;2009年由于金融危機的影響,海外鐵合金消費量大幅度萎縮,價格暴跌,國外鐵合金產品大量涌入國內,當年中國轉變為鐵合金的凈進口國,隨后幾年由于國外需求復蘇緩慢,中國一直維持了鐵合金的凈進口。

2004-2012年中國鐵合金總產量及增速(萬噸)

2004-2012年中國鐵合金的進出口量(萬噸)

按照表觀消費量估算,2004-2012年中國鐵合金消費量的年均復合增長率高達20.7%,高出粗鋼產量增速8.4個百分點;主要原因是國內鋼材產品結構升級,煉鋼過程中對鐵合金的消費強度提升了。

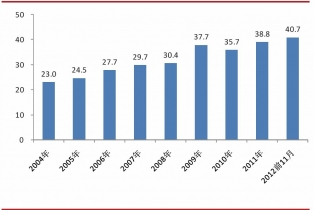

2004-2012年中國鐵合金消費強度(千克/噸粗鋼)

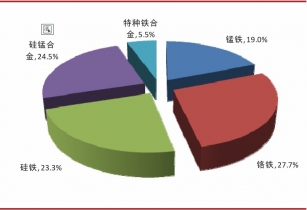

2011年鐵合金消費比例

按照煉鋼消費90%鐵合金的比例,2004年國內鋼鐵冶煉行業的鐵合金消費強度是23千克/噸粗鋼,2012年達到了40.7千克/噸粗鋼,出現了幾乎一倍的增長。

2012年中國粗鋼產量將突破7億噸,按照每年7.2-7.5億噸的粗鋼產量,以及41-43千克/噸粗鋼的消費強度測算,未來數年中國鐵合金的消費量將在3200-3500萬噸/年的區間內。

2011年全球鐵合金產品的總消費量中,大宗鐵合金占比94.5%,特種鐵合金占比5.5%。按照國內3200萬噸/年的鐵合金消費總量,錳鐵、鉻鐵、硅鐵、硅錳合金、特種鐵合金的年消費量預計分別是607萬噸、887萬噸、746萬噸、783萬噸和176萬噸。

行業面臨的主要問題

國內錳、鉻、鎳等資源儲量貧乏,每年需大量進口國外優質錳礦、鉻礦和鎳礦,國內錳鐵、鉻鐵、鎳鐵生產企業只是獲得了少量加工費,在這些細分領域的資源約束是行業發展面臨的主要問題;而中國的釩、鉬、鎢、稀土等稀有金屬資源儲量較豐富,發展特種鐵合金產業具有先天優勢。

中國的錳、鉻、鎳資源儲量全球占比分別是8%、4%和5%,國內礦產量遠不能滿足鐵合金生產的需求。2012年1-11月中國錳礦、鉻礦和鎳礦的進口量分別是1120萬噸、860萬噸和5500萬噸(均為原礦量),占國內的消費量比重都在50%以上。

中國的釩、鉬、鎢、稀土等金屬資源的儲量均居全球第一位,資源自給率能夠達到100%,并且能夠大量出口。

鐵合金消費的主要金屬元素儲量分布(萬噸金屬量)