中國冰箱壓縮機行業發展概況

本文導讀:國內壓縮機廠商,背靠龐大的內需,更容易形成規模優勢,成本優勢明顯。內資壓縮機企業積極向海外拓展,利用成本上優勢,迅速搶占份額,帶來我國壓縮機出口市場近兩年的迅猛發展。

冰箱壓縮機行業,屬于冰箱產品配套核心配件。下游冰箱的產梢情況直接決定了上游壓縮機的需求情況。

冰箱行業經過2010年、2011年兩年高速增長,同比增速放緩也在市場預期之中。歷史數據上看,相比2010年之前,2012年單月梢量的絕對額也屬于歷史較高水平,這表明2012年同比下滑有201,年高基數的原因。下一階段,隨著冰箱庫存消化完成,企業逐步加大出貨,冰箱也在緩慢復蘇中。

目前我國冰箱保有量還有一定提升空間。201,年,城鎮冰箱保有量每百戶達97.2臺,同比2010年增加0.8臺/百戶;農村冰箱保有量已達61.5臺/百戶,相比2010年提升,6.3臺/百戶。未來,隨著新型城鎮化的實現,保有量還有提升空間。經過家電下鄉的普及,售后、營梢網絡建設到位,促進了農村家電消費習慣的形成,未來農村保有量還有提升空間。隨著城鎮化進程深化,酒店、賓館、學校等公共地區增多,促進冰箱工程機(非家庭用)需求市場的增長,非家庭用冰箱需求增長將成為未來冰箱市場重要增長點。隨著居民收入水平的提升,消費升級趨勢非常明顯,冰箱向大容量、節能變頻等高端化發展。

根據主要城市終端產品均價,2012年冰箱均價相比2006年上漲13%,三門以上冰箱需求已占冰箱需求四成以上。冰箱高端化,又進一步促進冰箱更新替換需求。

2006-2012年白電行業高端產品梢量占比走勢(單位:%)

冰箱出口占比較低,隨著日本家電業的整體衰退,我國冰箱企業制造能力逐步加強,冰箱出口競爭力還將持續加強。

冰箱壓縮機高端化發展

2011年,國內壓縮機梢量約為7500萬臺左右。2011年下半年以來,冰箱行業步入去庫存階段,冰箱廠商加大庫存消化,減少冰箱生產,造成上游壓縮機產梢量有所下降。

由于變頻冰箱“快速制冷,可變制冷,低速維持,節電節能”及噪音低等多種優點,變頻冰箱正在受到更多高端用戶的青睞。目前,全球變頻冰箱的市場份額約在5%左右,其中日本的普及率高達65%,歐洲的市場份額則還不到10%.

國內市場冰箱高端化趨勢明朗,在一二線城市中,變頻冰箱占比已從2011年7%左右提升到2012年末13%左右水平。隨著冰箱能效指標要求的不斷提高,對冰箱壓縮機的能效指標要求也不斷提高,壓縮機行業產品升級,加快技術水平低的小企業退出市場,行業格局進一步集中。

冰箱壓縮機行業集中度還在提升

冰箱壓縮機行業經過多年的發展,行業格局初步形成。目前冰箱整機企業主要通過外購壓縮機方式進行整機生產,這主要由于:1)冰箱壓縮機相比整機進入門檻低,行業競爭激烈,整體盈利水平也較冰箱品牌企業低,品牌制造商沒有動力進入壓縮機行業。2)行業專業分工下,冰箱壓縮機行業已形成相對成熟的產業配套,從經濟效益出發,品牌制造商也不會大舉進入壓縮機行業。

壓縮機行業伴隨著我國冰箱行業的發展,發展至今已相對成熟,行業也完成了初步的集中。冰箱壓縮機行業開始向超高能效、變頻等方向發展。對壓縮機制造企業的技術能力、規模、成本等各方面提出了更高的要求。隨著冰箱行業整體增速放緩,行業競爭加劇,加快行業內小企業退出市場,龍頭份額還在逐步提升中。

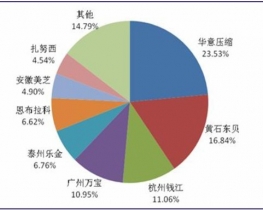

目前主要壓縮機制造企業包括華意壓縮、2011年華意壓縮在國內市場占有率超過23%;黃石東貝、錢江、萬寶以及恩布拉克等企業。到2012年上半年已達26%,份額提升明顯。

2011年國內主要冰箱壓縮機品牌市場格局

一方面,國外廠商由于冰箱壓縮機制造成本高、盈利能力下降;另一方面,隨著冰箱產能逐步向中國轉移,帶動冰箱配件產業鏈也向國內轉移,海外壓縮機企業逐步減少對壓縮機產業投資,加快產業轉移。

國內壓縮機廠商,背靠龐大的內需,更容易形成規模優勢,成本優勢明顯。內資壓縮機企業積極向海外拓展,利用成本上優勢,迅速搶占份額,帶來我國壓縮機出口市場近兩年的迅猛發展。2010年和2011年,我國壓縮機出口分別增長45%和20%左右。