品牌服飾行業終端消費乏力,高價問題凸顯

http://www.xibaipo.cc 2013-01-25 10:25 中企顧問網

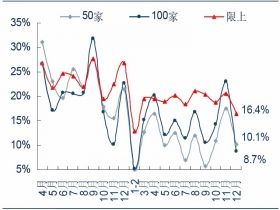

本文導讀:分渠道中,百貨商場渠道服飾零售全年表現依舊不及非百貨渠道。2012年50家和100家大型百貨服裝零售額分別增長10%和12.3%,增速較2011年上升5.1和7.1個百分點。

2012全年限額以上服飾零售額同比增長18%,高出整體社會消費品零售增速3.6個百分點,但較2011年同期增速放緩6.2個百分點。

剔除一季度季節性因素導致的增速低點,2012全年中第四季度增長最不理想,單季增速18.4%低于二、三季度水平。尤其12月份限額以上服飾同比增速回落至16.4%,大幅低于2011年同期4.5個百分點,未能在元旦旺銷時點對全年零售增速有所拉動。我們認為主要原因為秋冬裝上市以來便呈現較大幅度打折,提前透支了傳統元旦前促銷對消費的拉動。

2010-2012年單季度限上服飾零售額增速

2011年4月-2012年12月50家、100家大型百貨和限上服裝零售額月度增速