2012年中國空調行業發展回顧

http://www.xibaipo.cc 2013-02-01 10:21 中企顧問網

本文導讀:分內外銷看,內銷市場是決定廠商市場份額的關鍵。2012年12月美的在內銷方面有50%的增長,而海爾當月內銷出貨量下滑16.67%。

1、2012年空調行業整體概況

2012年12月銷售總量為700.95萬臺,同比增長14.76%,環比增長15.7%,低基數是出貨量加速增長的重要因素。從內外銷看,12月內銷量為384.31萬臺,同比增長18.39%,環比增加4.32%;出口316.64萬臺,同比增長10.64%,環比增長33.36%。2012年12月,空調行業逐漸進入出口旺季,內銷主要還是在渠道鋪貨,其中能效補貼機型產量釋放,占比提升。12月空調出口繼續升溫,主要是歐美經濟逐步回暖,從出口區域來看,北美、非洲、大洋洲、歐洲等地區國家的需求開始回升;尤其是出口歐洲增幅明顯,主要原因在于歐盟2013將采用新能效標準,現在集中提貨。

2012年累計銷售總量為10487.97萬臺臺,同比下滑3.89%,好于預期。其中內銷5740.12萬臺,同比下滑4.89%;外銷4665.55萬臺,同比3.69%。

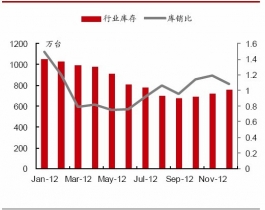

庫存量小幅上升,庫銷比下滑。2012冷年空調行業主旋律是去庫存,從2011年四季度起行業始終處在一個去庫存的階段,行業庫存持續下降。2012年10月,空調行業工業庫存出現一年以來首次上升。12月空調行業工業庫存已經連續兩個月上升,達到759.48萬臺,環比增加36.30萬臺。從庫銷比看,12月行業庫銷比為1.08,環比下降0.11,顯示行業庫存情況依然良好,庫銷比仍然在低位。

庫存量小幅上升,庫銷比下滑。2012冷年空調行業主旋律是去庫存,從2011年四季度起行業始終處在一個去庫存的階段,行業庫存持續下降。2012年10月,空調行業工業庫存出現一年以來首次上升。12月空調行業工業庫存已經連續兩個月上升,達到759.48萬臺,環比增加36.30萬臺。從庫銷比看,12月行業庫銷比為1.08,環比下降0.11,顯示行業庫存情況依然良好,庫銷比仍然在低位。

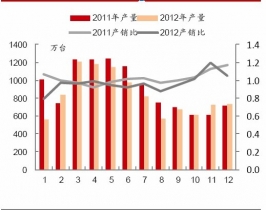

產量增速放緩,產銷比明顯下滑。12月家用空調的行業生產總量為737.25萬臺,同比增長3.16%,環比增長15.23%;全年累計產量為10049.6萬臺套,同比下滑8.65%。總體上看,行業整體產量仍然在合理范圍中。12月空調行業產銷比明顯下滑,為1.05,環比上月下降0.15,產銷水平明顯改善,產銷比繼續處于合理水平。我們之前判斷未來行業產量增速有望超越出貨量增速,主要理由是行業為2013年銷售以及節能產品大面積鋪貨。但從12月份行業數據看,行業產量增長遠慢于出貨量增長,我們認為這意味著行業鋪貨高峰已經過去,行業生產彈性更取決于終端需求,接下來幾個月行業產銷數據將逐漸轉向平衡。

2、2012年空調行業重點企業發展態勢

2、2012年空調行業重點企業發展態勢

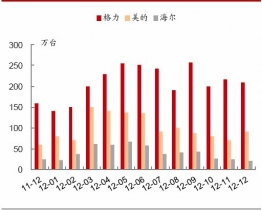

格力強勢依舊,美的出貨量增長加速,海爾出貨量出現同比下降。公司方面,格力出貨量繼續增長,美的繼11月轉為正增長后增速加快,海爾出貨量出現下降。12月份格力依舊超越行業整體增長,出貨量為295萬臺,同比增長37.21%,增長勢頭依舊迅猛。美的戰略調整基本結束,出貨量連續兩月上漲,12月美的出貨量為160萬臺,同比增長14.29%,環比11月增長速度上升12個百分點。海爾空調出貨量出現下滑,當月海爾出貨量為33.5萬臺,同比下降4.29%,這是一年多以來海爾出貨量首次同比負增長。美的戰略調整結束將提高整個白電行業過去一年的競爭程度,特別是對前期對美的收縮受益較大的海爾有影響。這種影響已經體現在12月份的出貨數據上,我們需要持續跟蹤相關數據變動。

分內外銷看,內銷市場是決定廠商市場份額的關鍵。12月美的在內銷方面有50%的增長,而海爾當月內銷出貨量下滑16.67%。

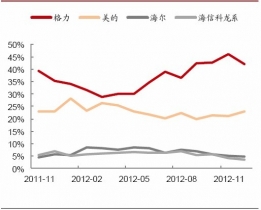

格力市場份額下滑,關注渠道庫存。12月格力電器空調出貨量市場份額轉跌,下降至42.09%,在連續三個月創下歷史最高水平后,出貨量同比增速年內首次環比下降。美的市場份額繼續回升,12月美的空調出貨量市場份額為22.83%,環比11月上升1.7個百分點。我們認為美的戰略調整已經結束,公司市場份額觸底回升。值得注意的是,美的出貨量市場份額和零售端市場份額出現背離,渠道庫存值得關注。

格力市場份額下滑,關注渠道庫存。12月格力電器空調出貨量市場份額轉跌,下降至42.09%,在連續三個月創下歷史最高水平后,出貨量同比增速年內首次環比下降。美的市場份額繼續回升,12月美的空調出貨量市場份額為22.83%,環比11月上升1.7個百分點。我們認為美的戰略調整已經結束,公司市場份額觸底回升。值得注意的是,美的出貨量市場份額和零售端市場份額出現背離,渠道庫存值得關注。

2012年12月銷售總量為700.95萬臺,同比增長14.76%,環比增長15.7%,低基數是出貨量加速增長的重要因素。從內外銷看,12月內銷量為384.31萬臺,同比增長18.39%,環比增加4.32%;出口316.64萬臺,同比增長10.64%,環比增長33.36%。2012年12月,空調行業逐漸進入出口旺季,內銷主要還是在渠道鋪貨,其中能效補貼機型產量釋放,占比提升。12月空調出口繼續升溫,主要是歐美經濟逐步回暖,從出口區域來看,北美、非洲、大洋洲、歐洲等地區國家的需求開始回升;尤其是出口歐洲增幅明顯,主要原因在于歐盟2013將采用新能效標準,現在集中提貨。

2012年累計銷售總量為10487.97萬臺臺,同比下滑3.89%,好于預期。其中內銷5740.12萬臺,同比下滑4.89%;外銷4665.55萬臺,同比3.69%。

2011-2012年空調銷售量及同比增速

2012年空調累計內外銷同比增速

產量增速放緩,產銷比明顯下滑。12月家用空調的行業生產總量為737.25萬臺,同比增長3.16%,環比增長15.23%;全年累計產量為10049.6萬臺套,同比下滑8.65%。總體上看,行業整體產量仍然在合理范圍中。12月空調行業產銷比明顯下滑,為1.05,環比上月下降0.15,產銷水平明顯改善,產銷比繼續處于合理水平。我們之前判斷未來行業產量增速有望超越出貨量增速,主要理由是行業為2013年銷售以及節能產品大面積鋪貨。但從12月份行業數據看,行業產量增長遠慢于出貨量增長,我們認為這意味著行業鋪貨高峰已經過去,行業生產彈性更取決于終端需求,接下來幾個月行業產銷數據將逐漸轉向平衡。

2012年空調庫存和庫銷比

2011-2012年空調產量和產銷比

格力強勢依舊,美的出貨量增長加速,海爾出貨量出現同比下降。公司方面,格力出貨量繼續增長,美的繼11月轉為正增長后增速加快,海爾出貨量出現下降。12月份格力依舊超越行業整體增長,出貨量為295萬臺,同比增長37.21%,增長勢頭依舊迅猛。美的戰略調整基本結束,出貨量連續兩月上漲,12月美的出貨量為160萬臺,同比增長14.29%,環比11月增長速度上升12個百分點。海爾空調出貨量出現下滑,當月海爾出貨量為33.5萬臺,同比下降4.29%,這是一年多以來海爾出貨量首次同比負增長。美的戰略調整結束將提高整個白電行業過去一年的競爭程度,特別是對前期對美的收縮受益較大的海爾有影響。這種影響已經體現在12月份的出貨數據上,我們需要持續跟蹤相關數據變動。

分內外銷看,內銷市場是決定廠商市場份額的關鍵。12月美的在內銷方面有50%的增長,而海爾當月內銷出貨量下滑16.67%。

2012年格力、美的、海爾空調出貨量

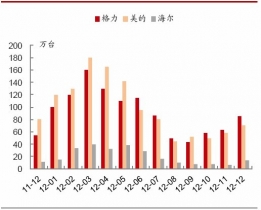

2012年格力、美的、海爾空調外銷量

2012年主要空調廠商出貨量市場份額

2012年主要空調廠商零售市場份額