中國電子制造代工服務行業發展概況

http://www.xibaipo.cc 2013-02-21 09:09 中企顧問網

本文導讀:國內電子制造代工服務行業具有勞動力成本低、租金成本低等優勢,企業的平均毛利率水平略高于全球平均水平,國內優勢企業的毛利率水平估計能達到10%以上,其中ODM企業的毛利率又略高于EMS企業。

1、全球市場有望在2014年達到4700億美元

電子制造外包正覆蓋越來越多的行業。隨著電子制造外包業務模式的日益成熟,代工服務商服務能力不斷提升,全球電子制造代工行業服務領域越來越廣,外包總量逐年遞增。目前電子制造代工服務已經覆蓋了家用電器、網絡通訊、消費電子、汽車電子、醫療設備、航空航天等多個領域。

全球大型電子品牌均開始外包自有產品。隨著電子行業競爭的日趨激烈,品牌商通過將電子制造業務進行外包,進一步聚焦自身優勢產業,提升核心競爭力已經成為其實現持續發展的必然選擇。全球的大型電子品牌商均已成為電子代工廠商的服務對象。

全球大型電子品牌均開始外包自有產品。隨著電子行業競爭的日趨激烈,品牌商通過將電子制造業務進行外包,進一步聚焦自身優勢產業,提升核心競爭力已經成為其實現持續發展的必然選擇。全球的大型電子品牌商均已成為電子代工廠商的服務對象。

2010年全球電子制造外包總量為3,470億美元,預期該產業將保持相對較高的擴張速度,至2014年該產業的營業收入將達到4,723億美元。

2010年全球電子制造外包總量為3,470億美元,預期該產業將保持相對較高的擴張速度,至2014年該產業的營業收入將達到4,723億美元。

全球主要電子制造代工服務企業均已進駐中國。近年中國大陸的電子制造產業發展迅猛,憑借良好的投資環境、高素質的管理和技術人才、廉價的勞動力等顯著優勢,成為全球電子制造外包業務遷移的重點地區,如富士康、偉創力、Jabil等全球排名領先的電子制造代工服務企業紛紛到中國大陸投資設廠。

中國正成為全球電子制造的主要生產基地。隨著國際級公司的進入和本土企業的崛起,中國大陸已成為全球電子制造外包業務最重要的區域。中國電子產業不僅擁有巨大的國內市場,同時還是電子產品的全球制造大國,使得中國正在成為全球電子制造的主要生產基地之一,并由此促進了中國電子制造產業的快速成長。

根據工業和信息化部統計:2012年,我國規模以上電子信息產業銷售收入規模8.5萬億元,同比增長13.5%。

國內電子制造代工產業增速高于全球平均水平。據預測,中國在世界電子信息產業市場中所占份額將由2010年的18.83%提高到2013年的20.31%。中國的整體電子制造營業收入將繼續增長,到2013年將達到2,140億美元,復合年增長率為8.2%,高于世界平均水平。

國內電子制造代工產業增速高于全球平均水平。據預測,中國在世界電子信息產業市場中所占份額將由2010年的18.83%提高到2013年的20.31%。中國的整體電子制造營業收入將繼續增長,到2013年將達到2,140億美元,復合年增長率為8.2%,高于世界平均水平。

3、行業競爭格局有利于國內二、三級廠商

國內電子制造代工服務行業近年來取得了很大發展,這種增長主要還是來源于全球電子制造產能向中國的轉移。盡管目前本土企業在同外資企業的競爭中還處于弱勢地位,但是國內巨大的消費市場、不斷增長的技術與管理人才隊伍、豐富的低成本勞動力等,將為本土企業的持續發展提供了良好的環境。

在網絡通訊終端設備、便攜式消費電子產品等領域,本土企業有望實現更大的發展。根據調研,2010年全球范圍內電子制造代工服務行業中的二、三級廠商的總收入規模從2005年的191億美元增長到約450億美元,其中一定比例的市場份額被一部分具備規模優勢與綜合服務能力的中國本土企業占據。這些本土企業有望在未來幾年內實現快速增長,成為國內電子制造代工服務行業的主要廠商。

4、行業利潤率水平將保持平穩

4、行業利潤率水平將保持平穩

全球電子制造代工服務行業的毛利率水平在5%到10%左右,其中EMS行業的毛利率目前基本穩定在5%到8%,ODM行業的毛利率在5%到11%水平上,且在未來幾年內仍將保持上述毛利率水平。

目前國內電子制造代工服務行業具有勞動力成本低、租金成本低等優勢,企業的平均毛利率水平略高于全球平均水平,國內優勢企業的毛利率水平估計能達到10%以上,其中ODM企業的毛利率又略高于EMS企業。預計未來幾年內國內電子制造代工服務行業的利潤水平將保持相對較為穩定的狀況。

電子制造外包正覆蓋越來越多的行業。隨著電子制造外包業務模式的日益成熟,代工服務商服務能力不斷提升,全球電子制造代工行業服務領域越來越廣,外包總量逐年遞增。目前電子制造代工服務已經覆蓋了家用電器、網絡通訊、消費電子、汽車電子、醫療設備、航空航天等多個領域。

電子制造外包業務覆蓋多個領域

全球電子制造代工服務的大型品牌商

2006-2014年全球電子外包行業收入預測

全球主要電子制造代工服務企業均已進駐中國。近年中國大陸的電子制造產業發展迅猛,憑借良好的投資環境、高素質的管理和技術人才、廉價的勞動力等顯著優勢,成為全球電子制造外包業務遷移的重點地區,如富士康、偉創力、Jabil等全球排名領先的電子制造代工服務企業紛紛到中國大陸投資設廠。

中國正成為全球電子制造的主要生產基地。隨著國際級公司的進入和本土企業的崛起,中國大陸已成為全球電子制造外包業務最重要的區域。中國電子產業不僅擁有巨大的國內市場,同時還是電子產品的全球制造大國,使得中國正在成為全球電子制造的主要生產基地之一,并由此促進了中國電子制造產業的快速成長。

根據工業和信息化部統計:2012年,我國規模以上電子信息產業銷售收入規模8.5萬億元,同比增長13.5%。

2007-2012年我國電子信息規模以上企業收入

3、行業競爭格局有利于國內二、三級廠商

國內電子制造代工服務行業近年來取得了很大發展,這種增長主要還是來源于全球電子制造產能向中國的轉移。盡管目前本土企業在同外資企業的競爭中還處于弱勢地位,但是國內巨大的消費市場、不斷增長的技術與管理人才隊伍、豐富的低成本勞動力等,將為本土企業的持續發展提供了良好的環境。

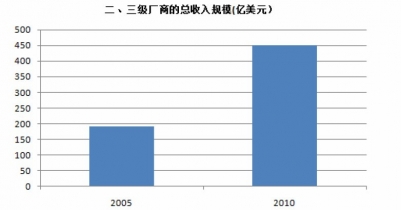

在網絡通訊終端設備、便攜式消費電子產品等領域,本土企業有望實現更大的發展。根據調研,2010年全球范圍內電子制造代工服務行業中的二、三級廠商的總收入規模從2005年的191億美元增長到約450億美元,其中一定比例的市場份額被一部分具備規模優勢與綜合服務能力的中國本土企業占據。這些本土企業有望在未來幾年內實現快速增長,成為國內電子制造代工服務行業的主要廠商。

二、三級電子代工廠商收入變化趨勢

全球電子制造代工服務行業的毛利率水平在5%到10%左右,其中EMS行業的毛利率目前基本穩定在5%到8%,ODM行業的毛利率在5%到11%水平上,且在未來幾年內仍將保持上述毛利率水平。

目前國內電子制造代工服務行業具有勞動力成本低、租金成本低等優勢,企業的平均毛利率水平略高于全球平均水平,國內優勢企業的毛利率水平估計能達到10%以上,其中ODM企業的毛利率又略高于EMS企業。預計未來幾年內國內電子制造代工服務行業的利潤水平將保持相對較為穩定的狀況。

與 電子制造 的相關內容