2012年中國造紙行業供需態勢

http://www.xibaipo.cc 2013-02-21 10:00 中企顧問網

本文導讀:2013年新產能投放將普遍放緩,其中雙膠紙增長最慢,銅版紙增速顯著回落,白卡則而臨較大產能壓力。由于市場環境的不景氣,部分新項目暫停或者延緩建設,投產節奏有所放緩。

2010-2012年期間,造紙行業迎來新項目投產高峰,同時宏觀經濟疲弱導致行業總體呈供需失衡局面。根據了解,盡管行業供過于求局而未發生根本性扭轉,但供需關系正逐步向好:紙品價格的持續下跌導致新產能投放明顯放緩,2012年紙品產景同比增長4.7%,增速同比下滑8.6個百分點,行業產能擴張高峰已過;需求方而,生產廠商的庫存相對高位但去庫存趨勢顯著,下游經銷商和印廠仍保持低庫存保守操作,預計經濟逐步回暖將帶動紙品需求底部企穩并緩慢回升。

弱勢市場對產業資本的吸引力下降,造紙行業固定資產增速大幅放緩。受益于國內經濟的復蘇,自2009年上半年起,造紙行業經歷了一波景氣周期,利潤率顯著提升,產能大幅擴張,導致2011年以來紙價持續下跌。在持續近兩年的弱市環境下,造紙行業對資本的吸引力明顯下降。2012年造紙行業固定資產投資額約為2221億元,同比增長15.52%,增速較2011年大幅下滑15.6個百分點。

2013年新產能投放將普遍放緩,其中雙膠紙增長最慢,銅版紙增速顯著回落,白卡則而臨較大產能壓力。由于市場環境的不景氣,部分新項目暫停或者延緩建設,投產節奏有所放緩。根據我們的統計,預計主要紙種中,銅版紙、雙膠紙、箱板瓦楞紙2013年總產能增速分別為10.5%,5.2%,10.1,較2012年分別回落26.2,3.3,2.0個百分點。由于博匯、金桂等新產能的投放,預計白紙板(含白卡)2013年仍而臨較大的產能壓力,增幅達36.7%。

2013年新產能投放將普遍放緩,其中雙膠紙增長最慢,銅版紙增速顯著回落,白卡則而臨較大產能壓力。由于市場環境的不景氣,部分新項目暫停或者延緩建設,投產節奏有所放緩。根據我們的統計,預計主要紙種中,銅版紙、雙膠紙、箱板瓦楞紙2013年總產能增速分別為10.5%,5.2%,10.1,較2012年分別回落26.2,3.3,2.0個百分點。由于博匯、金桂等新產能的投放,預計白紙板(含白卡)2013年仍而臨較大的產能壓力,增幅達36.7%。

紙企債務壓力逐步減緩。新項目建設的巨額資本開支使紙企承擔沉重債務壓力,2012年前二季度中國A股上市紙企財務費用支出約為凈利潤的3-6倍。隨著產能投放速度的放緩,紙企負債規模基木到達峰值,各企業采取股東注資、控制營運占款等多種措施減輕財務壓力。例如,

紙企債務壓力逐步減緩。新項目建設的巨額資本開支使紙企承擔沉重債務壓力,2012年前二季度中國A股上市紙企財務費用支出約為凈利潤的3-6倍。隨著產能投放速度的放緩,紙企負債規模基木到達峰值,各企業采取股東注資、控制營運占款等多種措施減輕財務壓力。例如,

太陽紙業2012年推出定向增發預案,大股東擬注入約10億元補充流動資金,如順利完成則有望顯著改善公司的財務結構。

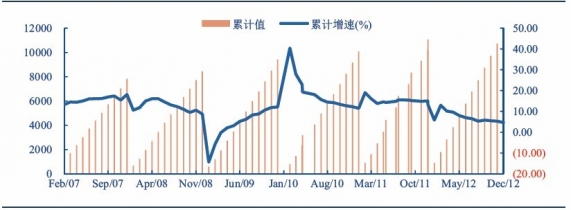

政策、市場雙重推動落后產能淘汰。造紙行業將繼續實行產業退出機制,監管層將淘汰落后產能1000萬噸以上作為“十二五”規劃的約束性指標。同時,根據調研了解,在弱勢價格環境下,部分中小規模生產線已虧損,處于停產狀態。政策、市場兩方而因素預計將共同推動加速落后產能的退出,進一步緩解造紙產業的供需矛盾。總體來看,市場長期弱勢導致其對資本的吸引力下降,投資新產能動力不足,同時原計劃建設的項目也有暫緩、推遲情況,行業產能大幅擴張頂峰已過,政策、市場雙重力景逼迫落后產能退出。2012年紙品產景增速明顯放緩,全年增長4.65%,增速同比下滑8.59個百分點,證明了行業供給正向良性方向發展。

政策、市場雙重推動落后產能淘汰。造紙行業將繼續實行產業退出機制,監管層將淘汰落后產能1000萬噸以上作為“十二五”規劃的約束性指標。同時,根據調研了解,在弱勢價格環境下,部分中小規模生產線已虧損,處于停產狀態。政策、市場兩方而因素預計將共同推動加速落后產能的退出,進一步緩解造紙產業的供需矛盾。總體來看,市場長期弱勢導致其對資本的吸引力下降,投資新產能動力不足,同時原計劃建設的項目也有暫緩、推遲情況,行業產能大幅擴張頂峰已過,政策、市場雙重力景逼迫落后產能退出。2012年紙品產景增速明顯放緩,全年增長4.65%,增速同比下滑8.59個百分點,證明了行業供給正向良性方向發展。

去庫存趨勢顯著,經濟復蘇刺激需求

去庫存趨勢顯著,經濟復蘇刺激需求

從需求端來看,生產廠商的庫存相對高位但去庫存趨勢顯著,下游經銷商和印廠需求有一定回暖,但仍然保持低庫存保守操作。2012年四季度經濟底部企穩,預計2013年將持續穩定復蘇,經濟的穩步回暖將對造紙行業形成直接帶動,預計紙品需求將從底部企穩并緩慢回升。

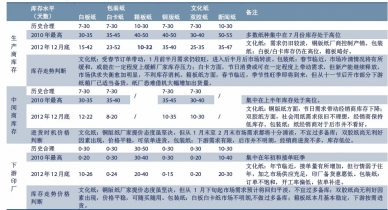

廠商庫存相對高位但部分紙種去庫存趨勢顯著;下游保持低庫存。由于整體需求較為清淡,目前紙企庫存仍然處于相對高位,然而部分紙種已處于較為明顯的去庫存階段:箱板紙自2011年底庫存持續下降,2012年6月以來穩定在1030天左右的合理水平;銅版紙庫存盡管仍處于3540天的較高水平,但較2012年初的3860天的高位已有明顯回落。下游方而,由于供貨充足,目‘需求仍舊較為清淡,中間商及下游印廠備貨熱情不高,均保持低庫存保守操作,多數紙種低于歷史合理水平。

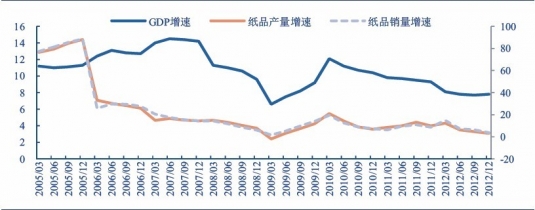

紙品需求與宏觀經濟密切相關,其中箱板/瓦楞紙及銅版紙與宏觀經濟的彈性相對較高。

紙品需求與宏觀經濟密切相關,其中箱板/瓦楞紙及銅版紙與宏觀經濟的彈性相對較高。

根據2004-2012年的紙品產銷景數據,紙品需求與宏觀經濟環境密切相關。分紙種來看,我們對主要紙種與宏觀經濟的敏感性做了定景分析,較低檔次的文化紙,以及用于卷煙、醫藥以及食品飲料等抗周期性消費品的白卡紙對宏觀經濟環境變化的敏感性較弱;而以高檔宣傳品為主要下游的銅版紙、幾乎覆蓋所有日用消費品的箱板/瓦楞紙則與宏觀經濟高度相關。

經濟有望穩步復蘇,預計紙品需求底部企穩回升,其中箱板/瓦楞及銅版紙需求將率先回暖。自2012年二季度以來,國內經濟見底回升,全年GDP增速達7.8%累計增速較二季度提升0.1個百分點。根據中信證券研究部宏觀組預測,2013年年中之前經濟增速將保持回升趨勢,一季度、二季度GDP同比增速將分別達到8.1%,8.2%,微觀經濟主體盈利狀況將有所改善;下半年受較高基數影響,增速略有下滑但仍保持平穩,全年增速預計略超8%。我們認為經濟的穩步回暖將對造紙行業形成直接帶動,預計紙品需求將從底部企穩并緩慢回升,其中與宏觀經濟的彈性相對較高的箱板/瓦楞紙及銅版紙有望率先回暖。

經濟有望穩步復蘇,預計紙品需求底部企穩回升,其中箱板/瓦楞及銅版紙需求將率先回暖。自2012年二季度以來,國內經濟見底回升,全年GDP增速達7.8%累計增速較二季度提升0.1個百分點。根據中信證券研究部宏觀組預測,2013年年中之前經濟增速將保持回升趨勢,一季度、二季度GDP同比增速將分別達到8.1%,8.2%,微觀經濟主體盈利狀況將有所改善;下半年受較高基數影響,增速略有下滑但仍保持平穩,全年增速預計略超8%。我們認為經濟的穩步回暖將對造紙行業形成直接帶動,預計紙品需求將從底部企穩并緩慢回升,其中與宏觀經濟的彈性相對較高的箱板/瓦楞紙及銅版紙有望率先回暖。

固定資產投資及產能增速均顯著放緩

2006-2012年造紙行業固定資產投資增速顯著下滑(單位:10億元)

主要紙種產能增幅顯著回落

太陽紙業2012年推出定向增發預案,大股東擬注入約10億元補充流動資金,如順利完成則有望顯著改善公司的財務結構。

上市造紙企業財務壓力較大

2011年底以來紙品產量增速持續下滑(萬噸)

從需求端來看,生產廠商的庫存相對高位但去庫存趨勢顯著,下游經銷商和印廠需求有一定回暖,但仍然保持低庫存保守操作。2012年四季度經濟底部企穩,預計2013年將持續穩定復蘇,經濟的穩步回暖將對造紙行業形成直接帶動,預計紙品需求將從底部企穩并緩慢回升。

廠商庫存相對高位但部分紙種去庫存趨勢顯著;下游保持低庫存。由于整體需求較為清淡,目前紙企庫存仍然處于相對高位,然而部分紙種已處于較為明顯的去庫存階段:箱板紙自2011年底庫存持續下降,2012年6月以來穩定在1030天左右的合理水平;銅版紙庫存盡管仍處于3540天的較高水平,但較2012年初的3860天的高位已有明顯回落。下游方而,由于供貨充足,目‘需求仍舊較為清淡,中間商及下游印廠備貨熱情不高,均保持低庫存保守操作,多數紙種低于歷史合理水平。

上下游分紙種庫存情況一覽表

根據2004-2012年的紙品產銷景數據,紙品需求與宏觀經濟環境密切相關。分紙種來看,我們對主要紙種與宏觀經濟的敏感性做了定景分析,較低檔次的文化紙,以及用于卷煙、醫藥以及食品飲料等抗周期性消費品的白卡紙對宏觀經濟環境變化的敏感性較弱;而以高檔宣傳品為主要下游的銅版紙、幾乎覆蓋所有日用消費品的箱板/瓦楞紙則與宏觀經濟高度相關。

紙品需求與宏觀經濟密切相關(%)