中國高壓變頻器行業研究

http://www.xibaipo.cc 2013-02-21 10:11 中企顧問網

本文導讀:國內高端變頻器的高端市場仍然由西門子、ABB、日本三菱壟斷,國內品牌在高端市場和國外品牌在技術水平上仍有一定差距。但是隨著國內廠家在技術方面的投入,國內品牌在技術和質量穩定性方面和外資品牌的差距逐步縮小甚至達到同等水平。

一、高壓變頻電機行業需求及市場規模

一般稱3kv至10kv的電機/變頻器為高壓電機/變頻器。對中國而言,高壓變頻器的等級分為3kv、6kv和10kv三種,對應的功率從500kw到50000kw以上的都有。工業的大功率設備一般都是高壓設備,其分布于各行各業。其負載大多是風機、泵和牽引設備。

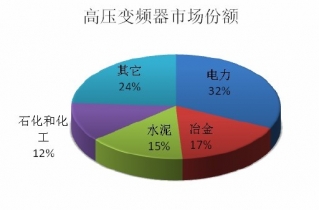

高壓變頻器產品的應用涉及到我國國民經濟較多領域,行業市場的發展不可避免地受到下游各應用領域的影響。高壓變頻器產品的主要應用領域包括電力、冶金、建材、石化和化工四個主要行業,這四個主要行業的市場容量占整個國內高壓變頻器市場的75%以上。

預測未來五年中,高壓變頻器市場會持續增長,通常增速會逐年減緩,但是,考慮到“十二五”末期(即后三年),政府節能減排政策的壓力加大,增速還可能維持增長。未來五年,中國高壓變頻器市場如保持年均30%左右的增長率,到2016年國內高壓變頻器的市場規模將達到260億元以上。

二、高壓變頻電機行業內競爭格局

目前國內高端變頻器的高端市場仍然由西門子、ABB、日本三菱壟斷,國內品牌在高端市場和國外品牌在技術水平上仍有一定差距。但是隨著國內廠家在技術方面的投入,國內品牌在技術和質量穩定性方面和外資品牌的差距逐步縮小甚至達到同等水平。同時由于國內廠家在價格和服務方面的優勢,在中低端市場已經基本完成進口替代。同時在高端領域,以利德華福、合康變頻為代表的國內領先品牌已經不再滿足于產品應用局限于中低端市場的情況,開始向大功率、超大功率等高端應用市場的進軍。隨著技術的提升和服務價格方面的優勢,預計未來幾年高端產品被國外廠家壟斷的市場局面將有所改觀。

經過國內企業多年的努力,目前國內企業已經占據高壓變頻器80%以上的市場份額。前五大企業市場份額超過60%。競爭格局趨于穩定。高壓變頻器市場在未來今年內不會飽和,國內廠商會繼續憑借價格服務本土化等優勢,加之技術提升,繼續擴大國內品牌的市場份額。但隨著2011年,行業領軍企業利德華福被施耐德電氣集團收購后,高壓變頻器市場的品牌占比格局也開始被打破。

三、高壓變頻器行業發展趨勢及展望

1、模式轉變(合同能源管理EMC)

合同能源管理是一種新型的市場化節能機制。其實質就是以減少的能源費用來支付節能項目全部成本的節能業務方式。

合同能源管理,在國內廣泛地被稱為EMC(EnergyManagementContracting),是70年代在西方發達國家開始發展起來一種基于市場運作的全新的節能新機制。合同能源管理不是推銷產品或技術,而是推銷一種減少能源成本的財務管理方法。其經營機制是一種節能投資服務管理;客戶見到節能效益后,EMC公司才與客戶一起共同分享節能成果,取得雙贏的效果。

近年來,我國政府加大了對合同能源管理商業模式的扶持力度,2010年4月2日國務院辦公廳轉發了發改委等部門《關于加快推行合同能源管理促進節能服務產業發展意見的通知》、財政部出臺了《關于印發合同能源管理財政獎勵資金管理暫行辦法》,從政策上、資金上給予大力支持,促進節能服務產業的健康快速發展。

中國EMC目前主要包含三種運作模式─節能效益分享模式、節能保證支付模式、以及能源費用托管模式等三種。其中,節能效益分享模式為目前三種模式中唯一獲中國政府EMC補助的模式。節能效益分享模式是由EMC公司提供節能服務與設備予用能單位,而雙方于合同期間內,依約定比例共享節能效益。即節能設備等費用由EMC公司負責融資,用能單位在節能設備安裝時不用負擔任何費用,而是以設備安裝之后所獲得的節能效益,作為支付EMC公司的費用,直至合同結束,用能單位則取得設備所有權。例如,假設節能前電費100元,節能后電費降為70元,則用能單位與EMC公司依約定比例分享節省下的30元電費。節能量保證支付模式則是由用能單位負責融資,EMC公司則在合約中明定用能公司在合約期間內可節省之用能費用。合約期間內,若未達合約中所訂定可節省的用能費用,EMC公司即需補足未達目標的金額差;若超出節能目標的效益則由EMC廠商與用能單位依約定分配,直到契約結束。例如,假設節能前電費100元,EMC廠商保證節能后電費可降為70元。若成功將電費降為60元,則40元的節電效益雙方共享;若節能失敗,電費只降為80元,則EMC廠商須賠償10元給用能單位。

能源費用托管模式與節能量保證支付模式一樣,由用能單位負責融資,不同的是用能單位將其能源系統的建置、運行與維護工作交予EMC公司,且由EMC公司承包用能單位的能源費用,用能單位則支付EMC廠商能源托管費用。EMC廠商的利益來自能源費用的節約,若未達目標則須賠償用能單位損失。合同期間結束后,EMC廠商將能源系統交給用能單位。

2、大功率—水冷技術

隨著南水北調、西氣東輸等大工程的開展和冶金、電力、建材等領域的上大壓小逐步推進,大功率的高壓變頻器需求越來越多。特大功率變頻器關鍵是解決散熱問題,通用高壓變頻器的風冷已經不能解決問題,需要采用水冷技術。

水冷散熱與風冷散熱其本質是相同的,只是水冷利用循環液將熱量從水冷塊中搬運到換熱器上再散發出去,代替了風冷散熱的均質金屬或者熱管,其中的換熱器部分和風冷散熱器類似。水冷散熱系統最大的特點有兩個:均衡熱量和低噪聲工作。由于水的比熱容超大,因此能夠吸收大量的熱量而保持溫度不會明顯的變化,水冷系統中變頻器的溫度能夠得到好的控制,突發的操作都不會引起變頻器內部溫度瞬間大幅度的變化,由于換熱器的表面積很大,所以只需要低轉速的風扇對其進行散熱就能起到不錯的效果,因此水冷大多搭配轉速較低的風扇,此外,水泵的工作噪聲一般也不會很明顯,這樣整體的散熱系統與風冷系統相比就非常的安靜了。

3、發展高性能變頻器

高壓變頻器可以細分為通用型高壓變頻器和高性能高壓變頻器。高性能變頻器可以實現精密控制和四象限能量回饋。高性能變頻器的調速需求大于節能需求,需要帶矢量控制和能量回饋功能,以實現更為復雜的精密電機調速和工藝控制。通用型高壓變頻器國內已基本實現替代進口,但高性能高壓變頻器目前國內使用的基本為進口產品。目前國內企業中只有合康變頻、利德華福等為數不多的幾家公司可以生產,高性能高壓變頻器是我國高壓變頻企業研究和發展的方向。

一般稱3kv至10kv的電機/變頻器為高壓電機/變頻器。對中國而言,高壓變頻器的等級分為3kv、6kv和10kv三種,對應的功率從500kw到50000kw以上的都有。工業的大功率設備一般都是高壓設備,其分布于各行各業。其負載大多是風機、泵和牽引設備。

高壓電機的行業分布

|

|

風機 |

泵 |

牽引設備 |

| 電力 |

引風機、送風機 |

循環水泵、凝結水泵 |

|

| 冶金 |

通風機、除塵風機 |

|

冶金軋機 |

| 石化 |

壓縮機、排風機 |

潛油泵、輸油泵 |

|

| 水務 |

|

供水泵、取水泵 |

|

| 采礦 |

排放機 |

排水泵 |

提升機 |

資料來源:中企顧問網整理

高壓變頻器產品的應用涉及到我國國民經濟較多領域,行業市場的發展不可避免地受到下游各應用領域的影響。高壓變頻器產品的主要應用領域包括電力、冶金、建材、石化和化工四個主要行業,這四個主要行業的市場容量占整個國內高壓變頻器市場的75%以上。

高壓變頻器下游需求分布

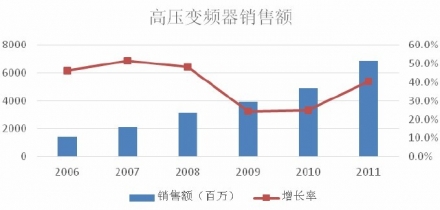

2011年中國高壓變頻器市場規模近70億元,訂單臺量超過萬臺。銷售額比2010年增長40%,銷售額的增速大幅回升。由于2011年國家大力推行節能減排工作,并且采取有效的措施積極推進產業機構調整,這在很大程度上推動了高壓變頻器市場的發展。2011年高壓變頻器的訂單數也大幅增加,且增速要高于銷售額的增速,而毛利率下降的問題也持續存在。

預測未來五年中,高壓變頻器市場會持續增長,通常增速會逐年減緩,但是,考慮到“十二五”末期(即后三年),政府節能減排政策的壓力加大,增速還可能維持增長。未來五年,中國高壓變頻器市場如保持年均30%左右的增長率,到2016年國內高壓變頻器的市場規模將達到260億元以上。

2006-2011年我國高壓變頻器銷售額及增速統計

目前國內高端變頻器的高端市場仍然由西門子、ABB、日本三菱壟斷,國內品牌在高端市場和國外品牌在技術水平上仍有一定差距。但是隨著國內廠家在技術方面的投入,國內品牌在技術和質量穩定性方面和外資品牌的差距逐步縮小甚至達到同等水平。同時由于國內廠家在價格和服務方面的優勢,在中低端市場已經基本完成進口替代。同時在高端領域,以利德華福、合康變頻為代表的國內領先品牌已經不再滿足于產品應用局限于中低端市場的情況,開始向大功率、超大功率等高端應用市場的進軍。隨著技術的提升和服務價格方面的優勢,預計未來幾年高端產品被國外廠家壟斷的市場局面將有所改觀。

經過國內企業多年的努力,目前國內企業已經占據高壓變頻器80%以上的市場份額。前五大企業市場份額超過60%。競爭格局趨于穩定。高壓變頻器市場在未來今年內不會飽和,國內廠商會繼續憑借價格服務本土化等優勢,加之技術提升,繼續擴大國內品牌的市場份額。但隨著2011年,行業領軍企業利德華福被施耐德電氣集團收購后,高壓變頻器市場的品牌占比格局也開始被打破。

國內品牌在高壓變頻的市場占有率

1、模式轉變(合同能源管理EMC)

合同能源管理是一種新型的市場化節能機制。其實質就是以減少的能源費用來支付節能項目全部成本的節能業務方式。

合同能源管理,在國內廣泛地被稱為EMC(EnergyManagementContracting),是70年代在西方發達國家開始發展起來一種基于市場運作的全新的節能新機制。合同能源管理不是推銷產品或技術,而是推銷一種減少能源成本的財務管理方法。其經營機制是一種節能投資服務管理;客戶見到節能效益后,EMC公司才與客戶一起共同分享節能成果,取得雙贏的效果。

近年來,我國政府加大了對合同能源管理商業模式的扶持力度,2010年4月2日國務院辦公廳轉發了發改委等部門《關于加快推行合同能源管理促進節能服務產業發展意見的通知》、財政部出臺了《關于印發合同能源管理財政獎勵資金管理暫行辦法》,從政策上、資金上給予大力支持,促進節能服務產業的健康快速發展。

中國EMC目前主要包含三種運作模式─節能效益分享模式、節能保證支付模式、以及能源費用托管模式等三種。其中,節能效益分享模式為目前三種模式中唯一獲中國政府EMC補助的模式。節能效益分享模式是由EMC公司提供節能服務與設備予用能單位,而雙方于合同期間內,依約定比例共享節能效益。即節能設備等費用由EMC公司負責融資,用能單位在節能設備安裝時不用負擔任何費用,而是以設備安裝之后所獲得的節能效益,作為支付EMC公司的費用,直至合同結束,用能單位則取得設備所有權。例如,假設節能前電費100元,節能后電費降為70元,則用能單位與EMC公司依約定比例分享節省下的30元電費。節能量保證支付模式則是由用能單位負責融資,EMC公司則在合約中明定用能公司在合約期間內可節省之用能費用。合約期間內,若未達合約中所訂定可節省的用能費用,EMC公司即需補足未達目標的金額差;若超出節能目標的效益則由EMC廠商與用能單位依約定分配,直到契約結束。例如,假設節能前電費100元,EMC廠商保證節能后電費可降為70元。若成功將電費降為60元,則40元的節電效益雙方共享;若節能失敗,電費只降為80元,則EMC廠商須賠償10元給用能單位。

能源費用托管模式與節能量保證支付模式一樣,由用能單位負責融資,不同的是用能單位將其能源系統的建置、運行與維護工作交予EMC公司,且由EMC公司承包用能單位的能源費用,用能單位則支付EMC廠商能源托管費用。EMC廠商的利益來自能源費用的節約,若未達目標則須賠償用能單位損失。合同期間結束后,EMC廠商將能源系統交給用能單位。

2、大功率—水冷技術

隨著南水北調、西氣東輸等大工程的開展和冶金、電力、建材等領域的上大壓小逐步推進,大功率的高壓變頻器需求越來越多。特大功率變頻器關鍵是解決散熱問題,通用高壓變頻器的風冷已經不能解決問題,需要采用水冷技術。

水冷散熱與風冷散熱其本質是相同的,只是水冷利用循環液將熱量從水冷塊中搬運到換熱器上再散發出去,代替了風冷散熱的均質金屬或者熱管,其中的換熱器部分和風冷散熱器類似。水冷散熱系統最大的特點有兩個:均衡熱量和低噪聲工作。由于水的比熱容超大,因此能夠吸收大量的熱量而保持溫度不會明顯的變化,水冷系統中變頻器的溫度能夠得到好的控制,突發的操作都不會引起變頻器內部溫度瞬間大幅度的變化,由于換熱器的表面積很大,所以只需要低轉速的風扇對其進行散熱就能起到不錯的效果,因此水冷大多搭配轉速較低的風扇,此外,水泵的工作噪聲一般也不會很明顯,這樣整體的散熱系統與風冷系統相比就非常的安靜了。

3、發展高性能變頻器

高壓變頻器可以細分為通用型高壓變頻器和高性能高壓變頻器。高性能變頻器可以實現精密控制和四象限能量回饋。高性能變頻器的調速需求大于節能需求,需要帶矢量控制和能量回饋功能,以實現更為復雜的精密電機調速和工藝控制。通用型高壓變頻器國內已基本實現替代進口,但高性能高壓變頻器目前國內使用的基本為進口產品。目前國內企業中只有合康變頻、利德華福等為數不多的幾家公司可以生產,高性能高壓變頻器是我國高壓變頻企業研究和發展的方向。