全球鈀金需求概況

http://www.xibaipo.cc 2013-02-22 10:12 中企顧問網

本文導讀:在全球經濟弱復蘇的背景下,鈀金的需求可望繼續上漲,特別需要指出的是,中國的尾氣催化劑主要用鈀金,自2013年開始,中國將提高汽車尾氣催化劑的排放標準,在此背景下中國鈀的需求可望有較大的上漲。

鈀金需求工業占比較大

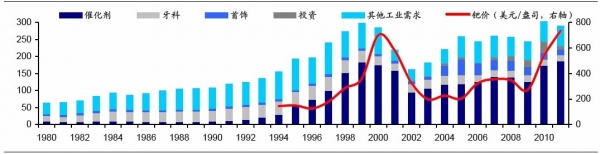

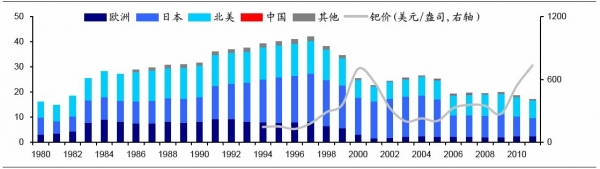

目前鉑金的需求主要是催化劑,自上世紀90年代,由于鉑價不斷上漲導致作為替代品鈀的需求大幅上漲,也推升了鈀金價格。雖然為貴金屬,但是鈀金的工業屬性很強,所以鈀的價格主要是與其工業需求相關(包括催化劑以及其他工業需求)。自2009年,全球經濟經歷金融危機后緩慢復蘇,鉑金的需求開始穩步上漲,鈀金的價格也大幅上漲。當然,自2009年之后的鈀價大漲也有較強的金融屬性在內,2009年之后全球量化寬松推升通脹,資源品的價值出現普漲。

我們認為在全球經濟弱復蘇的背景下,鈀金的需求可望繼續上漲,特別需要指出的是,中國的尾氣催化劑主要用鈀金,自2013年開始,中國將提高汽車尾氣催化劑的排放標準,在此背景下中國鈀的需求可望有較大的上漲。

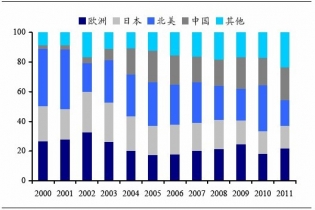

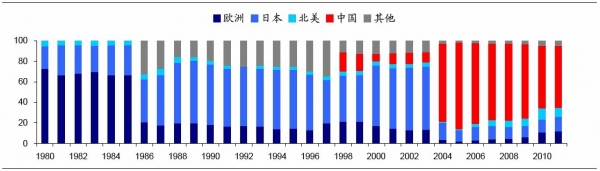

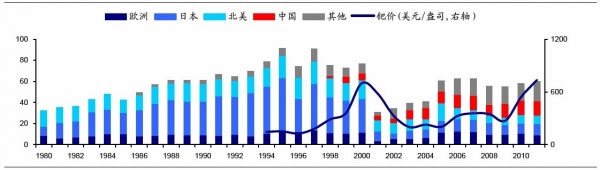

從各國鈀金的消費結構而言,主要消費國(地區)的占比相對均衡,其中歐洲與中國的消費較多,占總需求的21.8%與21.9%。在過去的年內,中國與其他發展中國家對鈀金需求的增長較快,這得益于自2002年以來全球經濟高速發展帶動發展中國家工業的消費。未來中國與其他發展中國家的鈀金消費將不斷上漲,同時歐洲的鈀金需求也可望在經濟弱復蘇的背景下增長。

鈀金尾氣催化劑需求未來在新興市場國家

我們把鈀金的催化劑需求分為兩個時期,一個是北美時代,另一個是中國時代。北美時代是指90年代中期至2001年IT產業泡沫破裂。由于90年代中期開始,美國經濟強勁增長,拉動全球經濟活力,使得發達國家包括北美、歐洲的鈀金消費大幅增長。同時由于鉑系金屬的需求大增,而鉑金價格遠大于鈀金價格導致在2000年、2001年鈀金需求大增,出現鉑、鈀價格倒掛的現象。中國時代是指2005年,海外經濟走強,國內地產拉動消費使得中國經濟走強,汽車產業蓬勃發展,使得中國對鈀金的需求不斷增長,特別是2009年以來,鈀金價格與中國的需求高度相關,而中國對鈀金的需求恰恰是鈀金催化劑需求的邊際增長。

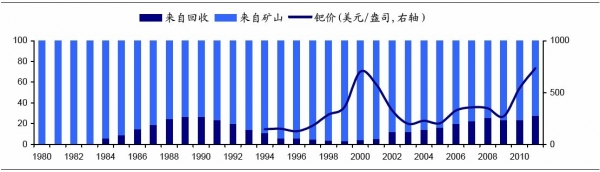

鈀金催化劑的供給與鈀金類似,主要分來自于回收的與礦山的。80年代回收行業的發展使得回收鈀的比例在催化劑的供給中大幅提高。而上世紀90年代之后,由于催化劑的需求大增導致礦山供給的大幅增加,所以雖然回收鈀的供給絕對量并沒有下降,但是礦山供給的大幅上漲使得回收占供給的比例下降。

在2002年之后,由于主要礦山鈀礦產量走平而鈀價的上漲帶動回收意愿的上升,使得回收鈀的供給占催化劑鈀的供給中逐年上升。我們認為隨著鈀價的上漲以及礦山供給的瓶頸,回收鈀的產量將不斷上漲。

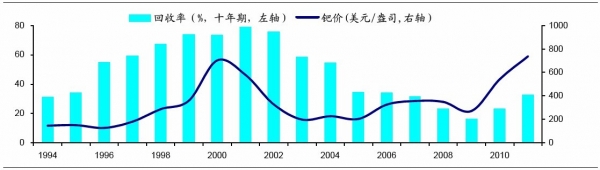

與鉑金的回收率定義一樣,可以看到全球汽車催化劑的回收率與鈀價正相關,或者說鈀價的上漲刺激回收企業產鈀的意愿。由于目前礦山產能的瓶頸以及鈀價的上漲,未來回收率將不斷上漲。

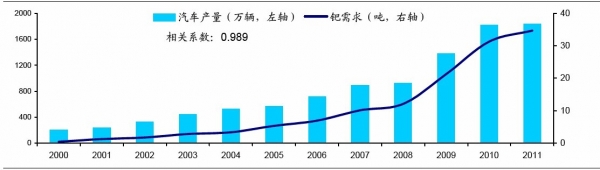

由于成本的原因,中國的催化劑主要用的是鈀金,可以看到中國鈀金的需求與汽車的產量相關性非常高。而未來中國汽車產量的上漲與尾氣排放標準的上升將刺激中國鈀的需求。

鈀金首飾需求難以恢復到2004年高點

2004年之前全球鈀金首飾需求較為穩定,以歐洲和日本為主,主要用于鉑金和白金首飾的合金材料,占鈀金總需求的比例也較小。2004年,中國對鈀金首飾的需求出現大增,超出了當時市場的預期。之后中國成為全球鈀金首飾的主要消費國。

2004年中國需求大漲的主要原因在于當時鉑金首飾價格漲幅低于作為原料的鉑金,而鈀價相對低廉,部分制造商和零售商轉向生產和銷售鈀金首飾,為建立庫存需要產生了對鈀金的大量需求。

與歐洲日本不同,中國消費者偏好純鈀首飾,且以二三線城市為主。相比在一線城市擁有牢固消費者基礎的鉑金首飾,鈀金首飾價格更低,又不乏鉑系金屬的一系列優點,因而頗受希望跟隨潮流但收入水平有限的消費者歡迎。

近年來,由于鈀金首飾缺乏市場定位,消費者對鈀金首飾的認識受到營銷手段不足的限制,同時受到來自白金飾品的競爭,中國市場的需求持續下滑。預計難以恢復到04、05年的高峰水平。但是無論如何,做為工業金屬的鈀金,其首飾需求難以決定價格的漲跌。

鈀金其他工業需求與價格相關性不高

根據莊信萬豐的分類,鈀金的工業需求主要為催化劑與其他工業需求,本文把牙科的鈀金需求也歸入工業需求,統一分析。注:貴金屬咨詢機構(GFMS)把牙科劃入其他工業需求中。

從需求的占比而言,牙科需求與其他工業需求的占比都較小,不能影響價格。從歷史數據而言,1997年之前鈀金的牙科需求不斷上漲,然而當鈀價大幅上升時牙科的需求開始下降。所以鈀價是影響牙科需求的因素,而非牙科需求決定鈀價。

其他工業需求包括化學需求、電子需求等,總體而言鈀金的其他工業需求占比少,而且近年來這部分需求增長平穩,沒有如鈀價那樣大幅上漲,所以這部分需求不是決定鈀價的主要因素。而鈀的其他工業需求有以下兩個特點:

第一,新興市場國家的需求在2001年之后穩步上升,而發達國家的需求自2001年后大幅回落,目前處于平穩階段;

第二,2001年IT產業泡沫破裂打壓鈀金的電子需求,同時鈀價的大幅上漲(鉑鈀的價格倒掛)刺激發達國家需求替代品。

鈀金金融需求不斷上漲

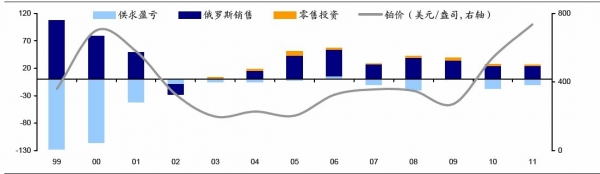

根據GFMS的定義,鉑金凈投資價值由三部分組成:剩余供需盈虧、ETF持倉量變化與零售投資之和,其中剩余供需盈虧=供需盈虧+俄羅斯銷售-ETF持倉量變化,所以鉑金凈投資價值又等于:供需盈虧+俄羅斯銷售+零售投資。從這三個分項來看,供求盈虧在2007年之后都處于供小于求的狀態,而俄羅斯與零售投資量也沒有大幅增加,總體而言鈀金的凈投資需求與價格的相關性不明顯。

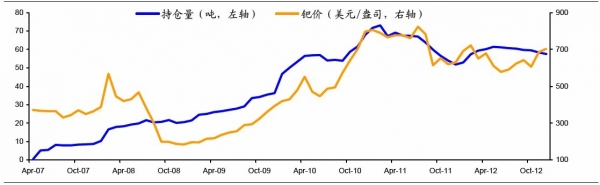

自2007年以來,全球出現了鈀金的ETF,與其他貴金屬ETF一樣,鈀金ETF上市幾年取得了大幅的增長。2012年底,全球鈀金ETF總持倉量已達到57.6噸,甚至超過了鉑金ETF的總持倉量。與鉑金一樣,鈀金ETF絕大多數是實物支持型的ETF,所以未來鈀金ETF將受到投資與工業領域的雙重歡迎。

值得注意的是,鈀金ETF持倉量與鈀金價格的相關性較高,但是中長期而言ETF的持倉量是一個同步指標,雖然在短期內持倉量的暴漲暴跌可能預示后市價格的異動,但是總體上ETF的持倉量并不能預測價格的走勢。

目前鉑金的需求主要是催化劑,自上世紀90年代,由于鉑價不斷上漲導致作為替代品鈀的需求大幅上漲,也推升了鈀金價格。雖然為貴金屬,但是鈀金的工業屬性很強,所以鈀的價格主要是與其工業需求相關(包括催化劑以及其他工業需求)。自2009年,全球經濟經歷金融危機后緩慢復蘇,鉑金的需求開始穩步上漲,鈀金的價格也大幅上漲。當然,自2009年之后的鈀價大漲也有較強的金融屬性在內,2009年之后全球量化寬松推升通脹,資源品的價值出現普漲。

我們認為在全球經濟弱復蘇的背景下,鈀金的需求可望繼續上漲,特別需要指出的是,中國的尾氣催化劑主要用鈀金,自2013年開始,中國將提高汽車尾氣催化劑的排放標準,在此背景下中國鈀的需求可望有較大的上漲。

1980-2011年鈀下游需求(噸)與鈀價

2000-2011年各國鈀消費情況(噸)

2000-2011年各國鈀消費占比

2001-2011年各國鈀消費復合增長率(%)

2001-2011年鈀金需求與鈀價復合增長率(%)

我們把鈀金的催化劑需求分為兩個時期,一個是北美時代,另一個是中國時代。北美時代是指90年代中期至2001年IT產業泡沫破裂。由于90年代中期開始,美國經濟強勁增長,拉動全球經濟活力,使得發達國家包括北美、歐洲的鈀金消費大幅增長。同時由于鉑系金屬的需求大增,而鉑金價格遠大于鈀金價格導致在2000年、2001年鈀金需求大增,出現鉑、鈀價格倒掛的現象。中國時代是指2005年,海外經濟走強,國內地產拉動消費使得中國經濟走強,汽車產業蓬勃發展,使得中國對鈀金的需求不斷增長,特別是2009年以來,鈀金價格與中國的需求高度相關,而中國對鈀金的需求恰恰是鈀金催化劑需求的邊際增長。

1980-2011年全球鈀催化劑需求(噸)與價格

在2002年之后,由于主要礦山鈀礦產量走平而鈀價的上漲帶動回收意愿的上升,使得回收鈀的供給占催化劑鈀的供給中逐年上升。我們認為隨著鈀價的上漲以及礦山供給的瓶頸,回收鈀的產量將不斷上漲。

礦山和回收在尾氣催化方面的比例以及與鈀價的關系(%)

全球汽車催化劑回收率與鈀價的關系

中國汽車產量與催化劑鈀需求

2004年之前全球鈀金首飾需求較為穩定,以歐洲和日本為主,主要用于鉑金和白金首飾的合金材料,占鈀金總需求的比例也較小。2004年,中國對鈀金首飾的需求出現大增,超出了當時市場的預期。之后中國成為全球鈀金首飾的主要消費國。

2004年中國需求大漲的主要原因在于當時鉑金首飾價格漲幅低于作為原料的鉑金,而鈀價相對低廉,部分制造商和零售商轉向生產和銷售鈀金首飾,為建立庫存需要產生了對鈀金的大量需求。

與歐洲日本不同,中國消費者偏好純鈀首飾,且以二三線城市為主。相比在一線城市擁有牢固消費者基礎的鉑金首飾,鈀金首飾價格更低,又不乏鉑系金屬的一系列優點,因而頗受希望跟隨潮流但收入水平有限的消費者歡迎。

鈀首飾需求各國占比變化情況(%)

鈀首飾各國需求量(噸)

根據莊信萬豐的分類,鈀金的工業需求主要為催化劑與其他工業需求,本文把牙科的鈀金需求也歸入工業需求,統一分析。注:貴金屬咨詢機構(GFMS)把牙科劃入其他工業需求中。

從需求的占比而言,牙科需求與其他工業需求的占比都較小,不能影響價格。從歷史數據而言,1997年之前鈀金的牙科需求不斷上漲,然而當鈀價大幅上升時牙科的需求開始下降。所以鈀價是影響牙科需求的因素,而非牙科需求決定鈀價。

鈀牙科各國需求量(噸)

第一,新興市場國家的需求在2001年之后穩步上升,而發達國家的需求自2001年后大幅回落,目前處于平穩階段;

第二,2001年IT產業泡沫破裂打壓鈀金的電子需求,同時鈀價的大幅上漲(鉑鈀的價格倒掛)刺激發達國家需求替代品。

鈀其他工業需求各國需求量(噸)

根據GFMS的定義,鉑金凈投資價值由三部分組成:剩余供需盈虧、ETF持倉量變化與零售投資之和,其中剩余供需盈虧=供需盈虧+俄羅斯銷售-ETF持倉量變化,所以鉑金凈投資價值又等于:供需盈虧+俄羅斯銷售+零售投資。從這三個分項來看,供求盈虧在2007年之后都處于供小于求的狀態,而俄羅斯與零售投資量也沒有大幅增加,總體而言鈀金的凈投資需求與價格的相關性不明顯。

自2007年以來,全球出現了鈀金的ETF,與其他貴金屬ETF一樣,鈀金ETF上市幾年取得了大幅的增長。2012年底,全球鈀金ETF總持倉量已達到57.6噸,甚至超過了鉑金ETF的總持倉量。與鉑金一樣,鈀金ETF絕大多數是實物支持型的ETF,所以未來鈀金ETF將受到投資與工業領域的雙重歡迎。

值得注意的是,鈀金ETF持倉量與鈀金價格的相關性較高,但是中長期而言ETF的持倉量是一個同步指標,雖然在短期內持倉量的暴漲暴跌可能預示后市價格的異動,但是總體上ETF的持倉量并不能預測價格的走勢。

全球鈀金凈投資(噸)

全球鈀金ETF持倉量與鈀價

與 鈀金 的相關內容