阿卡波糖引領糖尿病用藥市場

http://www.xibaipo.cc 2013-02-26 09:48 中企顧問網

本文導讀:免疫抑制劑和降糖藥是潛在的大用藥領域,其用藥特征具有高端專科屬性,兩塊用藥領域具有較好的成長性和較高的進入壁壘;在市場格局方面,目前兩塊市場仍由外資企業占據主要份額,國內暫時也只有華東醫藥憑借過硬的產品質量和強大的營銷實力躋身前列。

1、巨大的市場空間

糖尿病是一種糖、蛋白質和脂肪代謝障礙性疾病,按照病因不同,糖尿病可分為1型和2型糖尿病,其中約95%左右的患者為2型糖尿病,需要長期服用降糖藥來控制血糖水平。

據統計,全球糖尿病患者已經接近3.5億人,龐大的患病人群使得降糖藥成為繼腫瘤、血脂異常和呼吸系統用藥之后的第四大用藥類別,且年均增速居于前十大用藥類別前列,是最具市場潛力的用藥類別之一。

隨著生活水平的提高,糖尿病在我國的患病率已經由2000年的不足4%增加到近10%的水平,估計患病人數已達到9200萬,此外我國還有數億糖耐量受損患者(血糖指標達不到糖尿病診斷標準,但高于正常值的群體,有進展為糖尿病的風險),龐大的患病群體和高危人群使得糖尿病用藥市場具有極大的增長潛力。

龐大的患病人群催生了巨大的市場,根據樣本醫院統計數據顯示,2011年樣本醫院口服降糖藥的用藥金額約16.6億元,預計終端市場規模超過百億,受老品種用藥基數大且降價壓力較大,新品種仍處在市場開拓期的影響,近年來降糖藥市場增速并不快,但長期來看,受益于龐大的人口基數和高發的患病率,降糖藥市場遠未達到飽和,仍有廣闊的成長空間。

2、外資企業占據主導市場,阿卡波糖引領未來

藥物治療是糖尿病患者控制血糖的主要手段,臨床治療藥物多達20余種,看似繁多的用藥選擇其實可以根據作用機制和適用人群進行分類:胰島素為注射劑,用于治療1型和部分嚴重2型糖尿病;磺酰脲類藥物為胰島素促泌劑,治療2型糖尿病,代表藥物格列美脲;格列奈類藥物為胰島素促泌劑,治療2型糖尿病,代表藥物為瑞格列奈;雙胍類藥物抑制肝臟葡萄糖產生,治療2型糖尿病,代表藥物二甲雙胍;α-糖苷酶抑制劑減少腸道對淀粉的吸收,治療2型糖尿病,代表藥物阿卡波糖;格列酮類藥物為胰島素增敏劑,治療2型糖尿病,代表藥物為吡格列酮。

外資企業占據主導,進口替代空間大:與免疫抑制劑相似,降糖藥是糖尿病患者的必需用藥,由于臨床血糖控制有明確的定量指標,達不到生物等效的仿制品很難有效控制血糖水平,因此國內只有兼具研發與營銷優勢的品牌企業才能與外企抗衡,統計數據國內暫時只有華東醫藥和恒瑞醫藥等屈指可數的企業在口服降糖藥行業占據一定市場份額,而這些企業受益于良好的產品質量和強大的營銷能力,未來仍有廣闊的進口替代空間。

阿卡波糖引領未來:在用藥類別方面,糖苷酶抑制劑、磺脲類、格列奈類和雙胍類藥物共占據了90%的市場份額,形成四分天下的市場格局,而糖苷酶抑制劑以40%的份額獨占鰲頭,表現出極強的競爭力;在具體品種方面,四大類別的代表藥物阿卡波糖、二甲雙胍、瑞格列奈和格列美脲分別位居前四位,而阿卡波糖在琳瑯滿目的降糖藥中脫穎而出,占據了37%的市場份額,該產品在醫生心目中的地位可見一斑。

由于血糖控制是一個長期復雜的過程,一旦確定合適的藥物和劑量,一般不會隨便更換其他類別藥物,我們認為各品種的既有市場份額會非常穩固,預計未來仍舊是四分天下的市場格局,而阿卡波糖憑借在醫生心目中樹立的良好口碑仍有望統領市場。

通過上述分析,我們可以發現免疫抑制劑和降糖藥是潛在的大用藥領域,其用藥特征具有高端專科屬性,兩塊用藥領域具有較好的成長性和較高的進入壁壘;在市場格局方面,目前兩塊市場仍由外資企業占據主要份額,國內暫時也只有華東醫藥憑借過硬的產品質量和強大的營銷實力躋身前列,在用藥結構,華東醫藥的產品線也符合未來用藥趨勢,能夠保證持續增長。

糖尿病是一種糖、蛋白質和脂肪代謝障礙性疾病,按照病因不同,糖尿病可分為1型和2型糖尿病,其中約95%左右的患者為2型糖尿病,需要長期服用降糖藥來控制血糖水平。

據統計,全球糖尿病患者已經接近3.5億人,龐大的患病人群使得降糖藥成為繼腫瘤、血脂異常和呼吸系統用藥之后的第四大用藥類別,且年均增速居于前十大用藥類別前列,是最具市場潛力的用藥類別之一。

全球前十大用藥類別及增速

| 治療領域 |

2010年銷售額(億美元) |

2010年增速 |

| 抗腫瘤藥 |

560 |

6.7% |

| 調血脂藥 |

364 |

2.0% |

| 呼吸系統藥 |

359 |

7.0% |

| 344 |

12.2% |

|

| 抗潰瘍藥 |

280 |

-6.5% |

| 抗高血壓藥 |

266 |

4.5% |

| 抗精神病藥 |

254 |

9.0% |

| 自身免疫性疾病用藥 |

207 |

14.7% |

| 抗抑郁藥 |

202 |

3.4% |

| 抗艾滋病藥 |

154 |

13.2% |

Source:cction.com

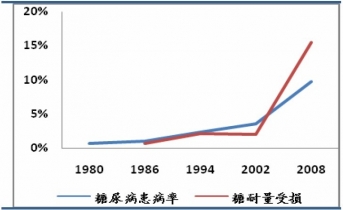

隨著生活水平的提高,糖尿病在我國的患病率已經由2000年的不足4%增加到近10%的水平,估計患病人數已達到9200萬,此外我國還有數億糖耐量受損患者(血糖指標達不到糖尿病診斷標準,但高于正常值的群體,有進展為糖尿病的風險),龐大的患病群體和高危人群使得糖尿病用藥市場具有極大的增長潛力。

龐大的患病人群催生了巨大的市場,根據樣本醫院統計數據顯示,2011年樣本醫院口服降糖藥的用藥金額約16.6億元,預計終端市場規模超過百億,受老品種用藥基數大且降價壓力較大,新品種仍處在市場開拓期的影響,近年來降糖藥市場增速并不快,但長期來看,受益于龐大的人口基數和高發的患病率,降糖藥市場遠未達到飽和,仍有廣闊的成長空間。

我國糖尿病與糖耐量受損患病率趨勢

2005-2012年二季度樣本醫院口服降糖藥市場份額

藥物治療是糖尿病患者控制血糖的主要手段,臨床治療藥物多達20余種,看似繁多的用藥選擇其實可以根據作用機制和適用人群進行分類:胰島素為注射劑,用于治療1型和部分嚴重2型糖尿病;磺酰脲類藥物為胰島素促泌劑,治療2型糖尿病,代表藥物格列美脲;格列奈類藥物為胰島素促泌劑,治療2型糖尿病,代表藥物為瑞格列奈;雙胍類藥物抑制肝臟葡萄糖產生,治療2型糖尿病,代表藥物二甲雙胍;α-糖苷酶抑制劑減少腸道對淀粉的吸收,治療2型糖尿病,代表藥物阿卡波糖;格列酮類藥物為胰島素增敏劑,治療2型糖尿病,代表藥物為吡格列酮。

臨床常用糖尿病治療藥物分類

| 類別 |

作用機制 |

適用人群 |

代表藥物 |

| 胰島素 |

— |

1型糖尿病 |

— |

| 磺酰脲類 |

促進胰島素分泌 |

非肥胖糖尿病患者 |

格列美脲 |

| 格列奈類 |

促進胰島素分泌 |

正常體重及餐后血糖升高患者 |

瑞格列奈 |

| 雙胍類 |

抑制肝臟葡萄糖的產生 |

肥胖及磺脲類藥物治療無效者 |

二甲雙胍 |

| 糖苷酶抑制劑 |

減少腸道對淀粉的吸收 |

餐后高血糖及糖耐量受損患者 |

阿卡波糖 |

| 格列酮類 |

胰島素增敏劑 |

肥胖引發的糖尿病患者 |

吡格列酮 |

| 中藥類 |

— |

— |

— |

Source:cction.com

外資企業占據主導,進口替代空間大:與免疫抑制劑相似,降糖藥是糖尿病患者的必需用藥,由于臨床血糖控制有明確的定量指標,達不到生物等效的仿制品很難有效控制血糖水平,因此國內只有兼具研發與營銷優勢的品牌企業才能與外企抗衡,統計數據國內暫時只有華東醫藥和恒瑞醫藥等屈指可數的企業在口服降糖藥行業占據一定市場份額,而這些企業受益于良好的產品質量和強大的營銷能力,未來仍有廣闊的進口替代空間。

2009-2012年二季度口服降糖藥主要廠家市場份額

| 企業 |

2009 |

2010 |

2011 |

2012Q2 |

| 拜耳 |

24.9% |

29.2% |

30.2% |

30.7% |

| 施貴寶 |

9.9% |

10.0% |

10.6% |

11.4% |

| 諾和諾德 |

10.4% |

11.4% |

12.3% |

11.3% |

| 賽諾菲 |

5.9% |

6.6% |

8.4% |

9.0% |

| 華東醫藥 |

5.5% |

6.2% |

6.6% |

6.4% |

| 施維雅 |

5.4% |

5.3% |

5.0% |

5.1% |

| 輝瑞 |

3.4% |

3.2% |

3.3% |

3.2% |

| 武田 |

0.8% |

0.8% |

2.2% |

2.5% |

| 北京諾華 |

3.6% |

3.5% |

3.3% |

2.5% |

| 北京萬輝 |

3.2% |

3.1% |

2.5% |

2.3% |

| 恒瑞+豪森 |

2.6% |

2.4% |

2.3% |

2.2% |

| 其他 |

24.4% |

18.4% |

13.3% |

13.5% |

Source:cction.com

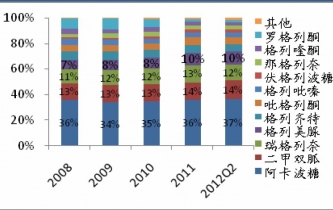

阿卡波糖引領未來:在用藥類別方面,糖苷酶抑制劑、磺脲類、格列奈類和雙胍類藥物共占據了90%的市場份額,形成四分天下的市場格局,而糖苷酶抑制劑以40%的份額獨占鰲頭,表現出極強的競爭力;在具體品種方面,四大類別的代表藥物阿卡波糖、二甲雙胍、瑞格列奈和格列美脲分別位居前四位,而阿卡波糖在琳瑯滿目的降糖藥中脫穎而出,占據了37%的市場份額,該產品在醫生心目中的地位可見一斑。

由于血糖控制是一個長期復雜的過程,一旦確定合適的藥物和劑量,一般不會隨便更換其他類別藥物,我們認為各品種的既有市場份額會非常穩固,預計未來仍舊是四分天下的市場格局,而阿卡波糖憑借在醫生心目中樹立的良好口碑仍有望統領市場。

2012年二季度口服降糖藥類別市場份額

2008-2012二季度口服降糖藥品種市場份額