2013年中國順酐行業產能過剩格局難有改觀

http://www.xibaipo.cc 2013-03-01 10:07 中企顧問網

本文導讀:未來順酐產品的定價權仍掌握在苯氧化法生產企業中,但利潤豐厚的卻是正丁烷法。兩種工藝將呈現“冰火兩重天”的局面。

2011年底國內順酐產能102萬噸,2012年新增17萬噸,2013、2014年每年新增10萬噸以上產能。其中近三年正丁烷法新增產能20萬噸,占新增產能的一半左右。

2011年國內順酐表觀需求量在48萬噸左右,其中不飽和聚酯樹脂占需求的60%。預計順酐需求年增速在7%左右,2014年表觀需求量為55萬噸。相比2014年140萬噸左右的產能,過剩情況將更加嚴重。

雖然順酐行業整體產能過剩,但由于生產原料的不同,兩種工藝生產成本差異較大,正丁烷法具有較強的競爭力。

苯的價格具有剛性,將推高苯氧化法生產成本,而順酐價格難有上漲空間,盈利能力被擠壓至較低水平。

正丁烷具有資源屬性,獲取難度較大,進入門檻高,產能擴張不易。我們判斷,未來順酐產品的定價權仍掌握在苯氧化法生產企業中,但利潤豐厚的卻是正丁烷法。兩種工藝將呈現“冰火兩重天”的局面。

2002~2014年主要順酐新增產能

| 生產商 |

產能 |

工藝路線 |

預計投產時間 |

| 丹陽中超化工公司 |

2.5萬噸 |

苯氧化法 |

2012年已投產 |

| 山西三維豪信化工公司 |

2.5萬噸 |

苯氧化法 |

2012年5月投產 |

| 新疆克拉瑪依金源化工公司 |

2萬噸 |

正丁烷法 |

2012年已投產 |

| 南京藍星新材料化工公司 |

5萬噸 |

苯氧化法 |

2012年已投產 |

| 云南大為恒遠化工公司 |

5萬噸 |

苯氧化法 |

2012年11月投產 |

| 江山化工 |

8萬噸 |

正丁烷法 |

2013年中期 |

| 山西三維 |

10萬噸 |

焦化苯法 |

2014年底 |

| 齊翔騰達 |

10萬噸 |

正丁烷法 |

2014年底 |

資料來源:中企顧問網整理

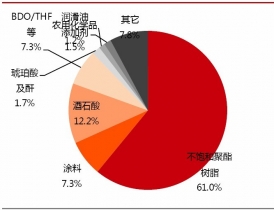

2011年國內順酐表觀需求量在48萬噸左右,其中不飽和聚酯樹脂占需求的60%。預計順酐需求年增速在7%左右,2014年表觀需求量為55萬噸。相比2014年140萬噸左右的產能,過剩情況將更加嚴重。

2011年順酐下游需求結構

苯的價格具有剛性,將推高苯氧化法生產成本,而順酐價格難有上漲空間,盈利能力被擠壓至較低水平。

正丁烷具有資源屬性,獲取難度較大,進入門檻高,產能擴張不易。我們判斷,未來順酐產品的定價權仍掌握在苯氧化法生產企業中,但利潤豐厚的卻是正丁烷法。兩種工藝將呈現“冰火兩重天”的局面。