日本百貨業的經營革新分析

http://www.xibaipo.cc 2013-03-05 09:50 中企顧問網

本文導讀:隨著購物中心的發展,百貨店在日本零售業總銷售額中的比重正在下滑,而購物中心的比重卻穩步增加。以大型綜合超市為主力店的購物中心,既對城市商店街發展沖擊較大,同時也動搖了城市商業街百貨店經營的根基。

1、大型化趨勢、購物中心化

日本百貨店近年來出現了新一輪大型化擴張的趨勢。除了開分店,同時加大了對大城市重點店鋪改擴建工程,經營面積不斷增加。2011年日本平均每個百貨店的賣場面積約2.6萬平,1985年時只有約1.7萬平,同比增長53%。之所以出現這樣的現象,是因為城市間百貨業市場的競爭愈演愈烈,導致百貨店越來越集中到大型城市。在這種背景下,許多百貨企業認為當務之急是加大對大城市內重點店鋪的投資力度,只有這樣才能發揮大型店鋪在客流、進貨渠道、銷售效率等方面的優勢,充分發揮規模效應。

90年代伴隨著泡沫的破裂,國內需求疲軟,日本經濟陷入“迷失的十年”,但此時購物中心的數量卻急劇上升,新建數量達到1007個,平均每年興建100家,現存的購物中心中約近40%比例的購物中心是在這個階段建立起來的。1998年與2000年相關限制性法律相繼出臺,尤其是2000年的“大規模零售店選址法”,使得大型購物中心新開張數量較前幾年明顯減少。2001年日本新開張的購物中心數只有37家,較上年驟減112家。這種情況一直持續到2004年才有所改善。

2、行業整合加速

日本百貨店經過長達20年的蕭條低迷,已開始探索通過并購重組來加快行業整合,以大型集團化企業來應對市場競爭。2007年5月起,日本廢除了對三角合并的限制,即允許外國資本通過它的日本子公司,以“換股”方式來收購日本企業。日本百貨店積極尋求合并以實現規模經濟和整合效應,因此合并和重組活動日趨活躍。2007年9月排行第三的大丸百與排行第八的松坂屋兩家百貨公司合并成立“J.零售陣線(JFR)”集團,取代高島屋成為日本百貨業龍頭。同時,營業額在日本百貨行業排名第4位的三越百貨與排名第5位的伊勢丹百貨也已宣布將于2008年4月1日正式合并。

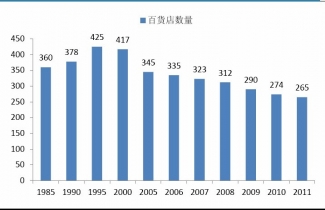

隨著百貨店的倒閉及整合,百貨店的數量不斷下降,截至2011年僅為265家,相對最高點的1995年,下降38%。

3、積極進行經營革新

近年來,日本的購物中心已逐漸成為百貨店強勁對手。隨著購物中心的發展,百貨店在日本零售業總銷售額中的比重正在下滑,而購物中心的比重卻穩步增加。以大型綜合超市為主力店的購物中心,既對城市商店街發展沖擊較大,同時也動搖了城市商業街百貨店經營的根基。

為此日本百貨店積極應對以綜合超市為主力店鋪的購物中心的挑戰,調整發展戰略,謀求自身的發展,積極進行經營革新。這些經營革新大體包括以下三個方面:

編制長期經營戰略和投資計劃。百貨店既要考慮眼前利益,更要有長期經營戰略。近年來,部分日本百貨店開始注重制定長期經營戰略和投資計劃。例如,在經濟低迷期仍順利實現銷售額增長的松板屋制定并實施了平衡型長短期戰略,一方面基于長期投資戰略,對化妝品專柜進行裝修,以招攬新顧客為目的提升百貨店形象,同時,作為短期戰略,強化提升面向50歲以上顧客群的生鮮賣場。

形成反映顧客需求的機制。成功的百貨店需要形成一個能夠及時有效了解消費者需求的機制,從顧客需求出發布局賣場和提供服務。因良好業績廣受好評的伊勢丹,為了及時將顧客的聲音反映在商品和服務上,專門有員工常常帶著“顧客意見表”穿梭于賣場里,以根據顧客的需求來改進賣場。同時將顧客投訴理解為顧客需求的重要組成部分、成為經營革新的重要信息反饋來源。

著力提高談判能力。無論是出租的個性化品牌專柜,還是自營的一般專柜,百貨店都必須具備較強的談判能力。強大的銷售規模是談判的基礎,但是百貨店經營的是個性化、小批量商品。因此,一些大城市內大型百貨店以大商圈和多店鋪為條件來提高談判地位。而地方中小型百貨店則通過多個中小型百貨店組成聯合采購,以聯合共同采購模式來提高談判能力。

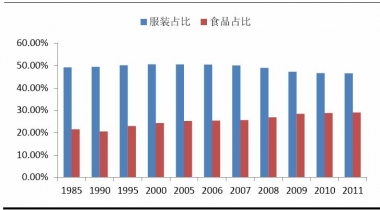

加大食品占比提升客流量。日本百貨店服裝占比逐步下降,但目前占比仍在47%左右,而食品占比已經從1985年的21%提升至29%。在日本通常在百貨門店下面都會開生活館,主要經營各種食品,以滿足人們繁忙的工作需求,從而提升聚客能力。

日本百貨店近年來出現了新一輪大型化擴張的趨勢。除了開分店,同時加大了對大城市重點店鋪改擴建工程,經營面積不斷增加。2011年日本平均每個百貨店的賣場面積約2.6萬平,1985年時只有約1.7萬平,同比增長53%。之所以出現這樣的現象,是因為城市間百貨業市場的競爭愈演愈烈,導致百貨店越來越集中到大型城市。在這種背景下,許多百貨企業認為當務之急是加大對大城市內重點店鋪的投資力度,只有這樣才能發揮大型店鋪在客流、進貨渠道、銷售效率等方面的優勢,充分發揮規模效應。

90年代伴隨著泡沫的破裂,國內需求疲軟,日本經濟陷入“迷失的十年”,但此時購物中心的數量卻急劇上升,新建數量達到1007個,平均每年興建100家,現存的購物中心中約近40%比例的購物中心是在這個階段建立起來的。1998年與2000年相關限制性法律相繼出臺,尤其是2000年的“大規模零售店選址法”,使得大型購物中心新開張數量較前幾年明顯減少。2001年日本新開張的購物中心數只有37家,較上年驟減112家。這種情況一直持續到2004年才有所改善。

日本百貨店平均單店面積不斷提升

日本百貨店經過長達20年的蕭條低迷,已開始探索通過并購重組來加快行業整合,以大型集團化企業來應對市場競爭。2007年5月起,日本廢除了對三角合并的限制,即允許外國資本通過它的日本子公司,以“換股”方式來收購日本企業。日本百貨店積極尋求合并以實現規模經濟和整合效應,因此合并和重組活動日趨活躍。2007年9月排行第三的大丸百與排行第八的松坂屋兩家百貨公司合并成立“J.零售陣線(JFR)”集團,取代高島屋成為日本百貨業龍頭。同時,營業額在日本百貨行業排名第4位的三越百貨與排名第5位的伊勢丹百貨也已宣布將于2008年4月1日正式合并。

隨著百貨店的倒閉及整合,百貨店的數量不斷下降,截至2011年僅為265家,相對最高點的1995年,下降38%。

日本百貨店平均單店面積不斷提升

近年來,日本的購物中心已逐漸成為百貨店強勁對手。隨著購物中心的發展,百貨店在日本零售業總銷售額中的比重正在下滑,而購物中心的比重卻穩步增加。以大型綜合超市為主力店的購物中心,既對城市商店街發展沖擊較大,同時也動搖了城市商業街百貨店經營的根基。

為此日本百貨店積極應對以綜合超市為主力店鋪的購物中心的挑戰,調整發展戰略,謀求自身的發展,積極進行經營革新。這些經營革新大體包括以下三個方面:

編制長期經營戰略和投資計劃。百貨店既要考慮眼前利益,更要有長期經營戰略。近年來,部分日本百貨店開始注重制定長期經營戰略和投資計劃。例如,在經濟低迷期仍順利實現銷售額增長的松板屋制定并實施了平衡型長短期戰略,一方面基于長期投資戰略,對化妝品專柜進行裝修,以招攬新顧客為目的提升百貨店形象,同時,作為短期戰略,強化提升面向50歲以上顧客群的生鮮賣場。

形成反映顧客需求的機制。成功的百貨店需要形成一個能夠及時有效了解消費者需求的機制,從顧客需求出發布局賣場和提供服務。因良好業績廣受好評的伊勢丹,為了及時將顧客的聲音反映在商品和服務上,專門有員工常常帶著“顧客意見表”穿梭于賣場里,以根據顧客的需求來改進賣場。同時將顧客投訴理解為顧客需求的重要組成部分、成為經營革新的重要信息反饋來源。

著力提高談判能力。無論是出租的個性化品牌專柜,還是自營的一般專柜,百貨店都必須具備較強的談判能力。強大的銷售規模是談判的基礎,但是百貨店經營的是個性化、小批量商品。因此,一些大城市內大型百貨店以大商圈和多店鋪為條件來提高談判地位。而地方中小型百貨店則通過多個中小型百貨店組成聯合采購,以聯合共同采購模式來提高談判能力。

加大食品占比提升客流量。日本百貨店服裝占比逐步下降,但目前占比仍在47%左右,而食品占比已經從1985年的21%提升至29%。在日本通常在百貨門店下面都會開生活館,主要經營各種食品,以滿足人們繁忙的工作需求,從而提升聚客能力。

日本百貨店平均單店面積不斷提升