2013年中國金融IT市場盛宴開席

本文導讀:2012年圍繞券商業務層面的創新將在2013年進入全面實施階段,相關的IT需求釋放在即。

一、券商盈利有望提升,支付障礙清除

券商盈利能力下滑,會導致其IT投資意愿下降,從而影響相關企業的營收情況。在券商盈利來源仍主要依靠通道業務的現狀沒有徹底改變前,券商盈利能力將隨市場行情進行波動,因而部分金融IT企業的業績也在一定程度上受到市場行情的影響。

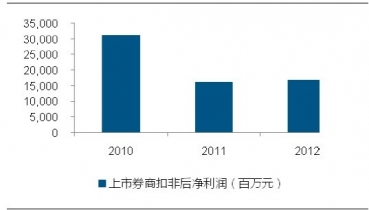

行情低迷,券商盈利低位。2012年大多數月份,市場都延續了2011年4月份以來的低迷行情,12月4日上證指數更跌至1949.46點!低迷的市場行情嚴重影響了券商經紀業務和自營業務收入等,同時IPO暫停等因素則將券商投行業務拉至冰點,上述因素共同導致券商盈利水平維持在低位。從上市券商盈利數據可以看出,2011年和2012年上市券商扣非后凈利潤僅有2010年的一半左右。

根據中國證券業協會的數據,2012年證券全行業營業收入1295億元,同比下降5%;凈利潤329億元,同比下降16%。券商盈利能力下降使得其IT投資意愿受到了很大程度的抑制,根據調研數據,某上市券商2012年實際IT投資額相比2011年下滑30%以上。因此,券商盈利能力下降成為金融IT廠商業績數據不盡如人意的“罪魁禍首”。

市場反轉,券商盈利提升。低迷行情從2012年12月份開始出現反轉,除去超跌反彈的因素,更重要的原因在于各項經濟數據的好轉和國家政策的明朗化,提振了市場對2013年經濟發展的信心。市場的強勁反彈為13年1月份券商業績大幅增長奠定了堅實的基礎:2013年1月份,19家上市券商業績實現大幅增長,凈利潤合計為26.06億元,環比增長55%,同比(扣除西部證券)增長303%。

券商盈利水平連續兩年低迷

站在現在這個時點,我們雖然無法準確預測2013年券商業績是否會大幅反彈,但從現有數據來看,我們仍對2013年券商盈利能力改善信心十足。

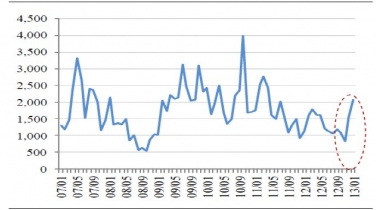

經紀業務層面,2012年12月份以來資本市場回暖,日均股基交易量明顯增加。2012年日均股基交易量為1317億元,其中11月份跌至全年最低819億元,但12月開始觸底回升,達到1543億元。2013年1月份的日均股基交易量均在2000億元以上,同比增長82%,環比增長34%。我們認為2013年券商經紀業務下滑趨勢將有望得到遏制。而對于創新業務而言,我們認為,2013年創新業務業績貢獻度將會有所提高,融資融券標的券的擴容等因素使市場對券商創新業務預期提升,“資產驅動型”尤其是“類貸款”(融資融券、約定式/質押式回購、類信托)業務將成為2013年盈利增長點,2013年將成為券商創新業務的業績兌現年。

2007-2013年日均股基交易量(億元)

綜上所述,我們認為,受我國經濟趨向好轉和投資者市場信心提振等因素影響,2013年券商盈利能力有望得到提升。隨著券商盈利能力的好轉,券商IT投資的支付障礙將得以清除,這將構成我們看好2013年券商IT行業發展前景的利好因素之一。

二、券商創新全面實施,IT需求釋放在即

2012年圍繞券商業務層面的創新將在2013年進入全面實施階段,相關的IT需求釋放在即。

2012年5月份召開的“證券行業創新發展論壇”,使得2012年成為券商創新的開局之年。然而“理想很豐滿,現實很骨干”,創新進度猶如蝸牛漫步,逐漸消磨了市場對“券商創新”概念的熱情。券商創新在經歷了初期的徘徊和舉步不前之后,從2012年10月份開始,監管層明顯加快了創新工作節奏,可由新政發布密集程度窺見一斑。相繼拓寬了資產管理、自營業務的投資范圍,代銷金融產品范圍放寬也實現落地……監管層的種種舉措表明,券商創新進入加速階段。截至2012年底,5月初證券行業創新大會提出的“十一條”措施均已出臺相應政策,極大地擴展了券商現有的業務范圍。

證券行業各項創新政策推出時間表

創新大會政策 | 對應改革 | 推出時間 |

提高證券公司理財產品創新能力 | 資產管理投資放開 | 2012.10.18 |

允許券商管理保險資金 | 2012.7.24 | |

保證金管理產品 | 2012年以來 | |

加快新業務新產品創新進程 | 集合理財產品審批制改備案制 | 2012.10.18 |

放寬業務范圍和投資方式限制 | 擴大自營投資范圍 | 2012.11.16 |

約定購回、報價回購放松 | 2012.5.31 | |

融資融券及轉融通 | 2012.8.27 | |

直接投資 | 2012.11.2 | |

并購基金 | 2012.6.21 | |

另類投資 | 2012.4 | |

擴大證券公司代銷金融產品范圍 | 代銷金融產品 | 2012.11.12 |

支持跨境業務發展 | 國際板 | 尚未推出 |

合資證券公司 | 2012.10.11 | |

增加QFII\RQFII\QDII額度 | 2012.11.14 | |

跨境雙向掛牌ETF | 2012.6.29 | |

專項QDII經濟業務 | 尚未推出 | |

推動營業部組織創新 | 放開營業部設定限制 | 2013.1.31 |

允許非現場開戶 | 2013.16 | |

鼓勵證券公司發行上市和并購重組 | 取消IPO上市審慎性監管 | 標準方案已形成 |

推動市場化并購重組 | --- | |

鼓勵證券公司積極參與場外市場 | 新三板擴容至上海、天津、武漢 | 2012.8.6 |

建設和中小微企業私募債試點 | 區域性場外市場建設 | 2012.8.23 |

證券公司OTC市場 | 2012.10.23 | |

中小企業私募債 | 2012.5.23 | |

改革證券公司風險控制指標體系 | 完善凈資本構成和風險控制指標體系 | 2012.11.16 |

探索長效激勵機制 | 允許員工間接持股 | ----- |

資料來源:中企顧問網整理

我們認為,上述創新政策在2013年將進入常規化和進一步深化實施階段。相關政策已落地,接下來即是各大券商根據自身特點確定創新方向、搶占新興業務市場的階段。各券商為掙得新興業務的主動權,勢必會加快部署相關業務的IT系統,因此相關的IT需求將在2013年得到集中釋放。部分證券創新業務IT需求分析:

推動營業部組織創新、證券公司分支機構設立:2011年全國券商的分支機構總數是5032家,預計未來3年內券商分支機構數量將會實現超過100%的增長。相關IT需求:輕型、新型分支機構的IT建設解決方案;非現場業務的互聯網解決方案;移動業務系統;客戶關系管理系統;投資者教育及業務學習系統;分支機構考核管理系統。

提高證券公司理財產品創新能力:2011年中國銀行、信托、保險、基金、債券累計發行理財產品3.5萬只,共20萬億元。其中證券占得市場份額最少,僅2800億。此次提升券商理財產品創新能力主要圍繞:大力開拓券商的個人及專戶理財的業務;券商集合理財業務實行備案制;客戶門檻的降低;放寬投資金融品種;放寬自有資金參與份額。預計未來證券理財類市場也將是億萬級的市場規模。相關IT需求:集合理財整體解決方案;集合理財投資系統對各類新金融品種的支持;資金存管調撥系統的升級和新建。

放寬證券公司業務范圍和投資方式的限制:證券公司將能夠開展除證券業務以外的其他金融投資業務,券商資管規模將迅速放大,對現有證券投資品種的創新力度進一步加強,并且對金融期貨、商品期貨、大宗商品交易等業務出現大量新需求,甚至將有可能介入銀行間市場的相關業務。相關IT需求:自營投資IT系統整體解決方案;各類非金融投資產品的投資工具;直投子公司、基金管理子公司、其他投資子公司的整體IT解決方案;證券投資、基金管理、期貸及衍生品投資各業務系統之間的互聯及數據接口。

改革證券公司風控指標體系:由于修訂風控指標全面針對于凈資本監控、流動性管理、杠桿率監控,因此,所有的證券公司現有的風控及合規系統均將面臨改造升級,而產品化程度不高,項目型、非靈活定制型風控產品將面臨淘汰。在近兩年將有一輪系統更替機會,風控軟件供應商面臨洗牌。相關IT需求:凈資本監控,流動性管理,管理杠桿率監控。

擴大證券公司代銷金融產品范圍:銀行是代銷理財產品最多的金融機構,主要是因為其網點優勢。目前對券商設置網點的限制已經取消,在開放保險、信托代銷業務后,證券公司的代銷業務規模將擴大至原有代銷基金業務的2-3倍。我們預計券商在代理銷售金融產品市場中,有望在將來成為僅次于銀行的代銷渠道。相關IT需求:基金、保險、信托產品的代銷系統解決方案;對原有代銷業務系統的升級。

支持證券公司境外業務發展:包括境外交易業務、境外機構投資服務,相關IT需求有:全球交易網絡的接入、境外金融交易品種的系統支持。

券商OTC業務和中小企業私募債:相關IT需求:場外柜臺交易系統,場外投資交易組合及清算中心、場外交易資金存量系統、承銷發行等相關業務系統、投資者適當性評估,信用評估及金融產品評級管理系統。

鼓勵證券公司發行上市和并購重組:可以預見,證券公司之間將展開整合并購,從而對核心交易系統的市場占有情況發生關鍵性影響。準備IPO的證券公司必然對信息系統的整體水平的提升存在強烈需求。IT建設及咨詢將有所增加。相關IT需求:證券公司全面建設IT的整體解決方案、IT服務及咨詢產品。

2013年創新政策仍將延續,相關IT需求將持續爆發。

據媒體報道,中國證券業協會已于日前向各家券商下發通知,將于2013年5月再次召開“證券行業創新發展論壇”。13年行業創新將更多體現為兩種形式,一是對前期創新業務的常規化和深化,比如約定購回業務限制的放松、參與券商的擴容以及升級業務質押式購回的推出,資管創新也還會持續深化;二是創新推動將更多的由自上而下轉為自下而上,行業創新業務跟蹤可能更多的在優勢券商個體上優先體現。目前行業范圍上可預測的重要創新議題有:

證券公司基礎功能的繼續深化:融資(債務融資的放松、加大杠桿)、交易(做市商制度的逐步放開)、托管結算、支付、投資;

機構投資者大擴容:鼓勵各類財富管理機構從事公募基金業務、積極推動境外資金及長期資金的入市。屆時,券商的經紀業務將迎來重要的機構經紀時代,這不僅意味著大幅度提升的交易量,也將意味著服務壓力的迅速提升。如何有效解決機構投資者的套利交易、高頻交易、極速交易、策略交易、算法交易等提出的各種需求,這將是核心IT能力建設的重要組成部分。

證券公司牌照的放開:可能放開網絡等低成本經紀商牌照。

場外市場與債券市場的進一步突破:新三板園區的繼續擴容、柜臺交易市場的深化(參與券商的擴大、交易品種的增加)、銀行間債券承銷的突破以及私募債的發展;

金融產品的豐富:期待重磅交易產品的上市,如備兌權證、國債期貨、指數及個股期權。

創新并非一朝一夕可以速成,可以預計,未來創新將會成為券商經營的核心思路,由此帶動的IT需求也將不斷爆發。從長遠來看,創新將成為券商不斷提升盈利水平的必要手段,而券商盈利水平的提升將進一步提升券商對IT系統的彈性需求。

綜上所述,2012年券商創新政策在2013年的全面實施,由此帶動IT需求爆發,構成我們看好2013年證券IT行業發展前景的利好因素。