2012年全球純苯行業產能為5900萬噸/年

http://www.xibaipo.cc 2013-04-09 13:41 中企顧問網

本文導讀:美國是純苯的第一大消費國和凈進口國,全球苯的定價基本參照美國純苯現貨的價格定價。因此,美國純苯市場的供需結構健康與否,對世界苯的價格體系存在影響較大。

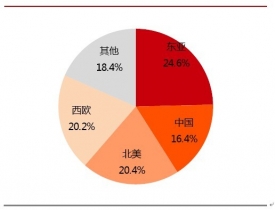

全球純苯產能約為5900萬噸,產量4200萬噸。純苯的生產和消費主要集中在亞洲、北美和西歐地區。其中亞洲是世界最大的純苯供應地,生產能力占世界總生產能力的40%多,主要生產地區包括中國、日本、韓國等。美國是世界上最大的純苯消費國和進口國,消費量占全球產量的20%左右。

全球純苯消費分布

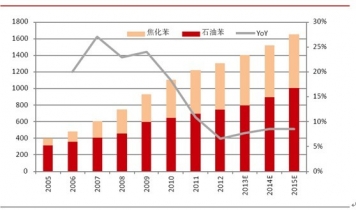

2005-2015年全球純苯產能統計及預測:萬噸

根據全球新增純苯產能數據統計,到2015年,全球年均新增產能約為180萬噸,其中東北亞地區(以中國為主)年均新增約100萬噸,西歐、北美以外的其他地區年均新增約50萬噸。2010-2015年間世界純苯產能年均增速從前一個五年的4.4%下降到1.7%

目前從全球范圍來看,純苯的供給增速下降是不爭的事實,這也是推動純苯價格2009年以來上漲明顯的主要原因。我們認為,純苯的供給端影響最為明顯重大的事件就是于中國純苯產量高增長期的結束以及美國市場純苯產量的急劇下降。

一、中國純苯產能增速回落

中國的純苯來源中,乙烯裝置聯產的裂解汽油路線占40%左右,依舊是主要的純苯來源,煉油廠重整芳烴抽提和對二甲苯裝置的副產也是重要組成。煤焦油提取出的焦化苯則直接與中國的焦炭產量相關。根據測算2012年中國純苯產量中,約70%為石油苯,30%為焦化苯。

1999-2012年中國石油苯與焦化苯占比

而對于其他路線的純苯,如煤制芳烴、輕烴芳構化等,各種試驗項目和小規模裝置都在不斷涌現,如華電集團投資285億元的煤制芳烴示范項目已于2011年3月開工建設,我們認為煤制芳烴未來有望成為中國芳烴重要原料來源之一,但在2015年以前還談不上大型工業化生產,因此暫不納入討論范疇。

2005-2010年間,國內芳烴產能經歷了高速成長,其中石油苯生產能力從300萬噸增長到650萬噸,年均增速達到15.23%。根據不完全統計,中國現有石油苯產能近800萬噸,2012年石油苯產量662.6萬噸,根據目前在建、擬建的石油苯裝置看,到2015年中國的石油苯產能將達到1000萬噸,2010-2015年年均增幅下降到9%。

同樣的情況在焦化苯上體現的更為明顯,2005-2010年,國內焦化苯產能伴隨著鋼鐵行業和煉焦行業的爆發式成長,產能從近100萬噸增長到450萬噸,年均增速達到41.3%,尤其是加氫苯產能在技術突破之后快速成長,迅速從無到有并達到目前焦化苯總生產能力的一半規模。由于產能已經嚴重過剩,行業盈利狀況差,目前煉焦行業已經處于低谷,而預計2010-2015年間,焦化苯的產能年均增速將下降至5%。

2005-2015年中國純苯產能及增速統計

二、美國頁巖氣革命影響波及芳烴產品

美國是純苯的第一大消費國和凈進口國,全球苯的定價基本參照美國純苯現貨的價格定價。因此,美國純苯市場的供需結構健康與否,對世界苯的價格體系存在影響較大。

美國純苯產量在2004年達到峰值

美國是乙烯原料輕質化的主力軍。隨著美國頁巖氣開采技術的突破,美國頁巖氣進入大規模開采階段,這不但改變了美國的能源消費結構,而且還副產了大量的NGLs(天然氣凝析夜)。NGLs的主要成分是乙烷、丙烷等輕質烴。這些輕質烴為美國的石化行業,特別是乙烯產業提供了大量的優質原料,重振了美國乙烯的市場競爭力,也對世界其他地區的乙烯廠商造成壓力,但也改變了美國的芳烴供給,尤其是純苯的供給。

在典型的石腦油裂解制乙烯裝置中,每生產1噸的乙烯,大約副產0.7噸裂解汽油,每噸裂解汽油中含有20%~36%的苯,而在以乙烷為原料的裂解裝置中,基本沒有裂解汽油副產。

因此,乙烯原料輕質化直接導致了下游裂解汽油裝置進料不足,導致純苯產量的快速下滑。

乙烯原料不同,副產的裂解汽油量相差很大

石腦油 | 丁烷 | 丙烷 | 乙烷 | |

裂解汽油收率 | 22% | 9.2% | 6% | 2.2% |

資料來源:中企顧問網整理

美國NGLs的增產,為乙烯裂解裝置提供了大量的乙烷原料,乙烷占乙烯原料的占比從2008年的53%提高到2011年65%。同時,石腦油為原料的乙烯裂解量由于成本上的劣勢,占比從2005年的27%,下降到了2011年的15%,從裂解汽油中生產的純苯量從233萬噸下降到了約109萬噸,占同期美國純苯產量下降的82%,可見因為乙烯裂解原料的變化是美國純苯產量下降的最主要原因。

正是由于美國的這一乙烯原料輕質化變革,美國的純苯產量已經從2004年峰值的950萬噸以上下降至2012年的不足750萬噸,降幅超過25%。與此相對應的是美國的純苯凈進口量的增長,2004年至今,美國的純苯凈進口量從40萬噸增長100萬噸左右,達到純苯表觀消費量的10%。

目前,美國的這種乙烯原料輕質化的過程還在繼續,與美國的裂解汽油路線純苯產量占比還將進一步下降。按照美國乙烯產量保持不變,石腦油為原料的乙烯裂解占比繼續下降到10%和5%計算,裂解汽油路線的純苯產量將進一步下降約47萬噸和78萬噸,預計到2015年美國的純苯凈進口量將增長至150萬噸。

另一方面,美國煉油原料也有重新輕質化的傾向,輕質原油的使用將使催化重整路線純苯產量也開始出現逐漸小幅下降的情況。美國煉油企業正在尋求使用巴肯(BakkenShale)和鷹灘(EagleFordShale)頁巖區生產出的具有成本優勢的輕質原油。從80年代到2005年的這段時間,美國越來越多使用的是來自于墨西哥和南美的重質原油,美國API重度指數是在不斷下降的。(美國API重度指數(APIGravityIndex)是指由EIA統計的全美煉油原料的綜合重度水平,API重度指數越低表示有越多的輕質原油用于作為煉油原料。)

這一趨勢到2005年開始逆轉,水力壓裂技術使美國的輕質原油產量越來越多,2012年美國頁巖油日產量達到72萬桶,相當于美國石油日產量的12.5%。2005年,美國的原油進口依存度一度達到60%,而2011年已經下降到了45%,根據奧巴馬美國政府的承諾,到2020年美國的原油進口將下降一半,這也就意味著越來越多的美國本土輕質原油進入煉油領域。美國的頁巖油API重度一般都在40以上,所生產出的石腦油經過催化重整的芳烴產率明顯小于重質原油,這也意味著催化重整路線的純苯產量同樣在下降。

第三方面,從更加長遠的角度來看,美國的低成本乙烯勢必要沖擊到西歐和東北亞的市場,在這些市場上,裂解汽油路線的純苯產量占全部純苯的50%左右,北美的低成本乙烯將沖擊到這些地區的乙烯工業,致使其開工率下降,進而導致純苯產量的同步下跌。如同西歐煉油行業受到的中東廉價石化產品的沖擊導致西歐煉油裝置開工率下降一樣。

與 苯 的相關內容