2013年中國天然氣行業面臨兩大任務

http://www.xibaipo.cc 2013-04-22 13:13 中企顧問網

本文導讀:我國天然氣價格長期以來偏低,一方面壓抑了上游的生產積極性,另一方面也刺激了不必要的需求。隨著消費量的增長,供需缺口的變大,價格改革變得急迫起來。

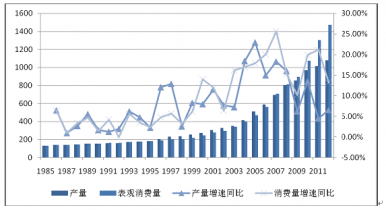

我國天然氣需求近兩年快速增長。據統計,2012年,國內天然氣產量1077億立方米,比上年同期增長6.5%,天然氣進口量425億立方米,增長31.1%,天然氣表觀消費量1471億立方米,增長13.0%。我國天然氣的對外依存度為28.9%,比2011年提高了4.5個百分點。預計到2015年,我國天然氣需求量在2300-2500億立方米/年。

由于國內天然氣的產量增長跟不上天然氣消費量的增長,我國天然氣的供應缺口迅速放大。

近30年來我國天然氣產量和表觀消費量增長迅速,缺口迅速變大

我們認為,當前天然氣行業內,有兩大任務需要完成。

一、增加供給,滿足天然氣快速增長的需求。

增加供給可以有多種方法:大力建設上游產能;增加進口;其他方式獲取天然氣。

滿足國內日益增長的天然氣需求,首先當然是建設自己的產能。我國將主要在鄂爾多斯盆地、四川盆地、塔里木盆地、南海海域新建703億立方米天然氣產能,2015年這四大地區形成1270億立方米的產量,滿足我國一半左右的天然氣需求。四大區域的勘探開發將主要以三大石油公司為主體進行。

進口方面,2012年,我國進口天然氣425億立方米,根據已經簽訂的合同,2015年進口氣將達到935億立方米,增加510億立方米。除了已經簽訂的陸路管道氣和海上LNG之外,我國與俄羅斯的天然氣談判也接近尾聲。從2018年起,俄羅斯有望向我國供氣,供應量為380億立方米,有能力達到600億立方米每年。

煤制氣也將成為天然氣的重要來源。我國能源“富煤少油有氣”的格局從未改變,雖然頁巖氣為天然氣儲量描繪了一個美好前景,但在目前還不能指望頁巖氣能夠改變我國的能源格局。那么在這種情況下,從煤炭制取天然氣也成為一個可能的選項。我國煤炭產區主要在新疆、內蒙等西部地區,當地有較強的意愿和優勢開展煤制氣項目。中石化有意愿建設兩條合計600億方的始于新疆的天然氣管道,輸送西部地區的煤制氣到東部地區。

二、改革天然氣價格,理順產業鏈關系。

我國天然氣價格長期以來偏低,一方面壓抑了上游的生產積極性,另一方面也刺激了不必要的需求。隨著消費量的增長,供需缺口的變大,價格改革變得急迫起來。

我國2012年進口天然氣425億立方米,而進口氣氣價都比較高,例如我國從中亞進口的管道氣在國境線上就接近2.5一方,經過西氣東輸二線運到廣東之后,門站價僅2.75元,基本上一方氣就會虧損1塊多。如果未來進口量達到935億方,進口企業將無法承受如此大規模的虧損。

另外,非常規天然氣、煤制氣等天然氣來源成本要高于常規天然氣。為了鼓勵非常規天然氣和煤制氣的發展,也需要理順天然氣的價格。

未來,我國必然將逐步改革天然氣定價方法,逐漸提高天然氣價格。