2013年中國天然氣價格將逐步上漲

http://www.xibaipo.cc 2013-04-23 11:39 中企顧問網

本文導讀:我國天然氣行業上下游的行業聯動機制尚未建立。上游價格定價權主要在國家發改委手里,中游下游主要在省級發改委和地區的價格管理部門手中,居民燃氣價格調整還要通過聽證會。上下游聯動機制的建立比定價機制的建立更為復雜和困難。

一、2013年天然氣有較強的漲價預期

目前市場對2013年進行天然氣價格調整有較強的預期。

長遠來看,天然氣定價機制改革應該包含以下內容:

1,天然氣價格和可替代能源價格的理順。

2,上游,中游,下游的價格聯動機制。

天然氣價格和可替代能源價格的理順實際上在2011年底的兩廣試點中已經確立了一個相對比較可行的辦法,即根據市場凈回值方法確立中心市場天然氣價格,然后根據使用地與中心市場的距離等因素確立使用地的天然氣價格。我們認為,未來,市場凈回值法仍然是會向全國推廣的方法。

我國天然氣行業上下游的行業聯動機制尚未建立。上游價格定價權主要在國家發改委手里,中游下游主要在省級發改委和地區的價格管理部門手中,居民燃氣價格調整還要通過聽證會。上下游聯動機制的建立比定價機制的建立更為復雜和困難。

根據目前信息,2013年各省可能采取存量氣+增量氣的模式調整工業用天然氣價格。各省平均提價幅度存量氣可能在0.2-0.6元,增量氣可能在0.7-1.0元。按照這個方案,那么本次只是一次提價過程,而不是定價機制的徹底改革。此方案將讓國內氣價和國外逐漸接軌,待差距縮小后進一步進行改革。

二、工業天然氣有約40%以上漲價空間

世界上通行的天然氣定價方法有三種:美國的期貨定價法、歐洲的大宗談判法、以及東亞LNG的原油掛鉤法。美國天然氣市場發展比較早,因此定價方面也完全市場化,由供需雙方力量來決定天然氣的市場價格。因而在美國頁巖氣大規模開采之后,美國國內天然氣價格開始顯著下降,在此之前,美國國內天然氣價格與原油價格有著較強的相關性,之后,二者明顯脫鉤。

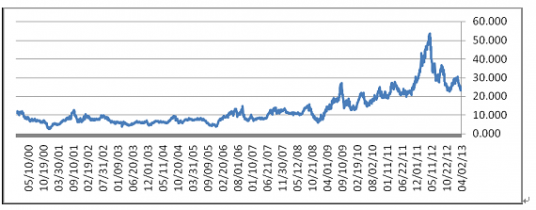

下圖是2000年以來紐交所的WTI原油期貨和HenryHub天然氣期貨的價格之比走勢圖,長期以來,該比值一直穩定在8附近,07-09年重心上升到10附近,在09年末開始,該比值迅速上升,主要原因就是前面講到的頁巖氣使美國天然氣價格大幅下降,天然氣期貨與原油價格脫鉤。

2000年以來,美國WTI原油期貨與天然氣期貨價格比值走勢

如果按照10的比例,假設國際原油價格為100美元,那么天然氣的大約2.1元/立方米。(注,出廠價,不含稅,不包含管輸費用等)歐洲天然氣主要從俄羅斯進口,因而歐洲的天然氣價格就取決于與俄羅斯的談判結果。原油價格、政治關系都是影響談判價格的因素。

而東亞地區的日本和韓國,其進口的海外LNG價格,基本是和原油掛鉤的。

從國際三大天然氣定價方法,我們得出結論是:1,天然氣基本上不是以成本加成的方法定價。2,與原油的比價關系是重要的考量。

市場凈回值方法,其實也是同樣的思路,天然氣主要是作為料。那么單位天然氣所能提供的能量,與可替代天然氣的其他能源提供相同能量時的價格,就是天然氣可參考的合理價格。

這個定價方式里面忽略了不同能源類型的轉換效率差異。另外就是可替代能源的價格是市場化的合理價格。按照2011年底的計算公式,上海地區目前合理市場凈回值方法天然氣價格約為0.505美元/立方米,折合3.2元/立方米,(燃料油648美元/噸,液化石油氣935美元/噸)。扣除約1元的管輸費,天然氣出廠價約為2.2元/立方米。(不含稅,當前國際原油價格BRENT在110美元附近)因此,根據兩種方法的測算,在原油價格100美元左右的情況下,天然氣比較合理的出廠價可能在2-2.3元/立方米左右(含稅)。

2010年,我國調整天然氣出廠價格時,各氣田供應工業用戶出廠價多在1.20-1.60元左右,供應民用燃氣的出廠價多在0.8-1.2元的范圍內,如果出廠價提高到2.3元(含13%增值稅),那么工業用戶出廠價提價空間在0.70-1.10元之間,提價幅度大約43%-92%。

因此我們預計未來我國的天然氣價格,可能會采取小步多次的方法,先將天然氣價格向合理價格靠近,然后再進行接軌。