2013年中國體外診斷試劑市場規模將達到165億元

本文導讀:我國體外診斷行業未來將整體保持25%左右的增長,在衛生監管部門降低藥占比的大醫改背景下,體外診斷行業將有機會獲得比藥品行業更快的增速。

廣義上講:體外診斷產業是指在人體之外,通過對人體的樣品(血液、體液、組織等)進行檢測而獲取臨床診斷信息的產品和服務。

從狹義上講:體外診斷產業主要指體外診斷相關產品,包括體外診斷試劑及體外診斷儀器設備等。

由于診斷試劑是醫院的“成本項”,醫院在相同質量條件下會傾向于選用價格較低廉的試劑,導致診斷試劑價格相對市場化。因此,可以說在藥品降價、醫保支付方式改革的大背景下,價格并不虛高的體外診斷產品并沒有大幅降價的壓力,診斷試劑產品降價也不會對國家控制醫保支出產生任何貢獻,因此該行業具備了抗政策干擾的能力,是理想的政策避風港。

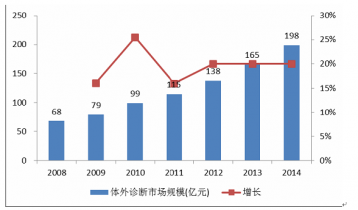

2010年我國體外診斷試劑市場規模約100億元,儀器市場規模約38億元。診斷試劑的人均使用費用才7元,按照體外診斷試劑占診斷項目收費1/3測算,我國人均體外診斷的年均花費也僅為20元,占我國人均衛生費用的比例僅為1.3%。這甚至不能滿足我國每人每年健康體檢相關的診斷項目費用,可見未來體外診斷(IVD)市場的巨大成長空間。

體外診斷試劑的增長主要幾個推動力:

一、國家大力推廣新農合健康體檢和癌癥篩查項目

衛生部2011年《關于進一步做好2011年度新型農村合作醫療和農民健康體檢工作的通知》中要求:第三輪(2010-2011年度)參合農民健康體檢兩年累計體檢率達到60%,即每年要新增2.7億人參加包括三大常規檢查、血糖、肝功能在內的健康體檢項目;此外國家還大力推廣婦女的兩癌篩查項目。國家對醫療保障體系的加大投入也推動了診斷試劑行業的快速發展。

二、就診人次增長

由于老年化社會的到來,我國醫院門診人次的自然增長在15%左右,這為IVD市場的增長提供了最基本的動力。

三、中低端市場使用率提升

體外診斷在中低端醫療市場的使用率提升。由于臨床推廣的覆蓋率限制,以及實驗室設置的瓶頸,我國中低端醫院之前的檢驗項目只限于一些常規檢測項目,但隨著國家醫改對加大縣級醫院和基層醫療機構的投入加大以及第三方診斷外包服務的補充,中小醫院體外診斷的使用率正在持續提高,從而帶動了中低端市場的快速放量。

四、技術和收費升級

持續的技術研發和創新使得診斷項目向靈敏度高,特異性強,自動化程度高和定量化的方向發展。體外診斷檢測的收費也隨著測試方法的升級替代出現明顯提升。目前國內體外診斷項目數量達1500種,與歐美3000多種的檢測項目存在差距。

綜上所述,我國體外診斷行業未來將整體保持25%左右的增長,在衛生監管部門降低藥占比的大醫改背景下,體外診斷行業將有機會獲得比藥品行業更快的增速。

2008-2014年中國診斷試劑市場規模及增速測算:億元;%

資料來源:中企顧問網整理