2012年我國水泥行業生產情況統計分析

http://www.xibaipo.cc 2013-05-16 11:01 中企顧問網

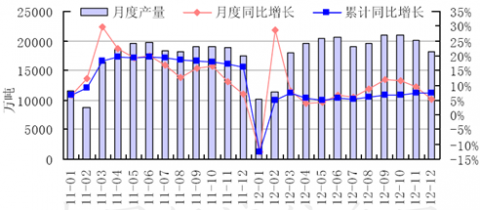

本文導讀:10月,隨著建筑施工趕工期的到來,產量創歷史新高,達21005.65萬噸,同比增長11.45%;11月中下旬,天氣逐漸轉寒導致需求減弱,部分廠商停產保價,產量降至20107.32萬噸,同比增長9.43%。

1.行業由旺季轉入淡季,水泥產量逐月下滑

4季度,我國政府繼續抑制水泥行業產能過剩和重復建設,并推行落后產能的淘汰計劃,因此水泥產量保持低速增長。1~12月,全國累計完成水泥產量21.84億噸,同比增長7.44%,增速較上年同期下降8.68個百分點,較前三季度微幅提高0.76個百分點,這主要是受到上年基數較低的影響。

分月度來看,產量和增速均逐月下降:10月,隨著建筑施工趕工期的到來,產量創歷史新高,達21005.65萬噸,同比增長11.45%;11月中下旬,天氣逐漸轉寒導致需求減弱,部分廠商停產保價,產量降至20107.32萬噸,同比增長9.43%;12月,市場全面進入淡季,廠商積極停窯限產,產量繼續下降至18180.01萬噸,同比增長5.42%。

2011年1月~2012年12月我國水泥月度產量及同比增速

數據來源:國家統計局

2.水泥產量區域分化趨勢繼續減緩,西部地區增速高于東部地區

由于水泥單位價值較低,儲存時間不宜過長,不適合長途運輸,因此水泥行業發展具有很強的區域性特點。由于經濟發展水平的差異,我國水泥生產逐漸形成了由東向西遞減的布局,東部地區是水泥的主要產地,占全國水泥產量的比重較大,西部地區產量占比較低。與上年相比,2012年我國水泥產量東高西低的格局得以優化,西南和西北地區總產量占比增加1.24個百分點,而華東和東北地區總產量占比減少0.22個百分點。

2011年1月~2012年12月我國水泥分地區累計產量占比

數據來源:國家統計局

近年來,隨著西部地區經濟發展提速,基礎設施建設投資力度加大,水泥產量增速明顯快于東部地區。2012年,國內水泥區域間的產量增速延續了這一分化趨勢:西北地區水泥產量繼續保持較快增長,同比增長21.43%;而東北地區水泥產量增速較低,同比下降6.10%。

2012年我國水泥產量區域結構(單位:萬噸,%)

產量 | 同比增長 | 占全國產量比重 | |

全國 | 218404.78 | 7.44 | 100.00 |

華北地區 | 25061.05 | -0.78 | 11.47 |

東北地區 | 13740.69 | -6.10 | 6.29 |

華東地區 | 69984.05 | 6.32 | 32.04 |

中南地區 | 58426.69 | 10.53 | 26.75 |

西南地區 | 33022.43 | 11.04 | 15.12 |

西北地區 | 18169.83 | 21.43 | 8.32 |

數據來源:國家統計局

3.安徽海螺水泥股份有限公司水泥產量穩居首位

2012年,我國重點聯系水泥企業共生產水泥83913.94萬噸,占全國水泥產量的38.42%,其中產量最高的是安徽海螺水泥股份有限公司,共生產2.30億噸,占全國產量的10.53%,比排名第二的冀東水泥高出7.77個百分點,可見海螺水泥在行業中依然保持龍頭地位。

2012年1~12月我國水泥產量排名前十的重點聯系水泥企業(單位:萬噸,%)

序號 | 企業名稱 | 累計產量 | 占全國比重 |

重點聯系企業合計 | 83913.94 | 38.42 | |

前十企業合計 | 54198.50 | 24.82 | |

1 | 安徽海螺水泥股份有限公司 | 23005.04 | 10.53 |

2 | 唐山冀東水泥股份有限公司 | 6026.36 | 2.76 |

3 | 山東山水水泥集團有限公司 | 5779.44 | 2.65 |

4 | 華新水泥股份有限公司 | 4018.80 | 1.84 |

5 | 北京金隅集團 | 3859.94 | 1.77 |

6 | 紅獅控股集團有限公司 | 3815.76 | 1.75 |

7 | 天瑞集團水泥有限公司 | 2612.38 | 1.20 |

8 | 江蘇金峰水泥集團有限公司 | 2093.00 | 0.96 |

9 | 葛洲壩集團水泥分公司 | 1525.49 | 0.70 |

10 | 江西萬年青水泥股份有限公司 | 1462.29 | 0.67 |

數據來源:國家統計局