2013年煙氣凈化與灰渣處理行業競爭情況

http://www.xibaipo.cc 2013-08-14 14:48 中企顧問網

本文導讀:近年來,包括本公司在內的國內少數企業,在自主研發與引進消化吸收的基礎上,掌握了煙氣凈化與灰渣處理的核心技術,基本實現了國產設備對進口設備的替代,具備依靠自有技術進行工程建設與設備配套的能力,逐步打破國外先進企業壟斷的市場局勢。

1、行業競爭格局和市場化程度

我國煙氣凈化與灰渣處理設備制造企業主要是在自主研發與引進消化國外先進技術的基礎上逐步發展起來的,長期以來,行業內缺乏具備自主知識產權的關鍵工藝技術,部分關鍵設備依賴進口。行業內企業規模小、資金實力薄弱、成套設備設計與制造能力較弱。近年來,包括本公司在內的國內少數企業,在自主研發與引進消化吸收的基礎上,掌握了煙氣凈化與灰渣處理的核心技術,基本實現了國產設備對進口設備的替代,具備依靠自有技術進行工程建設與設備配套的能力,逐步打破國外先進企業壟斷的市場局勢。

煙氣凈化系統設備屬于非標準化產品,技術工藝、規格、型號差異較大,前期研發投入高,單個企業往往專注于某個行業或產業鏈的某個環節,這些企業利用自身多年的項目經驗積累,逐步打破國外的技術壟斷,形成自身專業化的設計、研發及制造優勢,成為細分產品應用領域的龍頭企業。這使得煙氣凈化行業在某些細分市場具有較高的市場集中度。

灰渣處理設備目前仍以簡單收集、輸送為主,行業門檻較低,參與企業眾多,市場競爭充分,行業集中度較低,大部分中小企業相關產品在性能、質量、可靠性方面存在欠缺,行業內部分有實力的企業除產品具有明顯的技術優勢外,開始涉足灰渣的無害化處理及后續再生利用設備生產,不但豐富了產品種類,也大大提升了其市場競爭力。

2、行業內主要企業

煙氣凈化與灰渣處理的范疇較為廣闊,市場內參與企業眾多,在垃圾焚燒領域,除本公司外,業內其他主要企業如下:

浙江新世紀能源環保工程股份有限公司:杭鍋股份的控股子公司,專業從事城市生活垃圾焚燒處理工程與設備開發、設計、成套、建設和運行。

安徽盛運機械股份有限公司:國家高新技術企業,主要從事機械裝備產品的研發、生產和銷售;主要產品為帶式輸送機、干法脫硫除塵一體化尾氣凈化處理設備。重慶三峰卡萬塔環境產業有限公司:重慶鋼鐵集團下屬子公司,提供的產品和服務包括投資建設垃圾焚燒發電BOT 項目、EPC 總承包、垃圾焚燒技術開發和設備供應、運營和維護。

浙江菲達環保科技股份有限公司:國家環保科技先進企業,主要從事電除塵、煙氣凈化、氣力輸送等方面的開發、生產、銷售、安裝及其它工程服務。

3、市場供求狀況及變動原因

深入貫徹節約資源和保護環境基本國策,全面落實科學發展觀、建設生態文明,構建資源節約型和環境友好型社會已成為我國加快轉變經濟發展方式的重要著力點,環境保護被提升到了更加突出的位置,環境保護措施和力度不斷加強,伴隨著國民經濟的發展和城鎮化水平的提高,環境污染治理的緊迫性也進一步提高,污染物的排放標準將日漸嚴格并趨于與國際通行標準接軌,控制標準的趨嚴及全面執行將給煙氣凈化與灰渣處理行業提供良好的發展機遇。

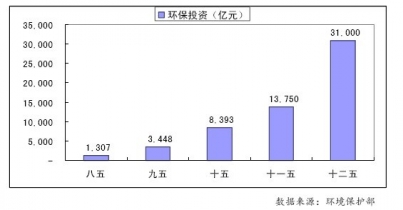

國家環保部統計數據顯示,“十一五”期間我國政府環保資金投入約為13,750億元,比“十五”期間增長64%,為“九五”期間投資額近3 倍,根據環境保護部環境規劃院《國家“十二五”環保產業預測及政策分析》環保產業發展預測數據,“十二五”期間我國環保投資將達3.1 萬億,較“十一五”期間增長121%。預計未來一段時期,環保產業將繼續保持年均15%以上的增長速率,“十二五”期間環保產業總產值預計為4.92 萬億元。

圖:“八五”至“十二五”期間國家環保投資額

與 煙氣凈化與灰渣處理 的相關內容