2014-2020年中國LED封裝行業監測與發展趨勢預測報告

http://www.xibaipo.cc 2014-10-14 13:04 中企顧問網

2014-2020年中國LED封裝行業監測與發展趨勢預測報告2014年10月

LED 封裝具有技術密集型和資本密集型的特點,由于中國大陸具有成本優勢和迅速擴大的LED 應用市場,國際及臺灣封裝廠商紛紛到大陸投資建廠,以取得就近配套與終端市場優勢,使得中國大陸的LED 封裝產業得以持續快速的增長,也使得中國大陸成為全球重要的LED 封裝基地,這不僅擴大了中國大陸LED 封裝在世界LED 封裝領域的市場占有率,同時也提升了中國大陸廠商的LED 封裝技術,加速了整個產業的快速發展。中國封裝產業初步形成了珠江三角洲、長江三角洲、閩贛地區、環渤海區域等四大LED 密集區域,中國正在成為世界重要的LED 封裝基地。

中國發改委、科技部、工業和信息化部、財政部、住房城鄉建設部和國家質檢總局等6 部門聯合公布《半導體照明節能產業發展意見》,提出“到2015 年,半導體照明節能產業產值年均增長率在30%左右;產品市場占有率逐年提高,功能性照明達到20%左右,液晶背光源達到50%以上,景觀裝飾等產品市場占有率達到70%以上”等目標。隨著中國政府大力支持LED 行業的發展,預計未來幾年LED 封裝將會出現增長。

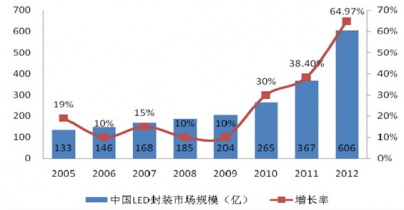

2005-2012年中國LED封裝市場規模增長情況

資料來源:智研數據中心整理

中企顧問網發布的《2014-2020年中國LED封裝行業監測與發展趨勢預測報告》共七章。首先介紹了LED封裝相關概述、中國LED封裝市場運行環境等,接著分析了中國LED封裝市場發展的現狀,然后介紹了中國LED封裝重點區域市場運行形勢。隨后,報告對中國LED封裝重點企業經營狀況分析,最后分析了中國LED封裝行業發展趨勢與投資預測。您若想對LED封裝產業有個系統的了解或者想投資LED封裝行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

第一章 LED封裝相關概述

1.1 LED封裝簡介

1.1.1 LED封裝的概念

1.1.2 LED封裝的形式

1.1.3 LED封裝的結構類型

1.1.4 LED封裝的工藝流程

1.2 LED封裝的常見要素

1.2.1 LED引腳成形方法

1.2.2 LED彎腳及切腳

1.2.3 LED清洗

1.2.4 LED過流保護

1.2.5 LED焊接條件

第二章 2011-2013年LED封裝產業總體發展分析

2.1 2011-2013年世界LED封裝業的發展

2.1.1 發展概況

2.1.2 總體特征

2.1.3 區域分布

2.2 2011-2013年中國LED封裝業的發展

2.2.1 發展現狀

2.2.2 產值增長情況

2.2.3 產量增長情況

2.2.4 價格分析

2.2.5 利好因素

2.3 2011-2013年國內重要LED封裝項目的建設進展

2.3.1 TCL集團與臺企合作建設LED封裝廠

2.3.2 臺企投建南昌高新區大功率LED封裝項目

2.3.3 臺灣連發光電LED封裝項目落戶銅陵

2.3.4 河南LED封裝項目試制成功

2.3.5 天祿光電投資4億打造LED芯片及封裝項目

2.3.6 四聯集團LED芯片封裝項目石柱開建

2.3.7 瑞華國際30億元LED芯片封裝項目文安簽約

2.4 SMD LED封裝

2.4.1 SMD LED封裝市場發展簡況

2.4.2 SMD LED封裝技術壁壘較高

2.4.3 SMD LED封裝產能尚未過剩

2.4.4 SMD LED封裝受益于芯片價格下降

2.5 2011-2013年LED封裝業發展中存在的問題

2.5.1 制約我國LED封裝業發展的因素

2.5.2 國內LED封裝企業面臨的挑戰

2.5.3 封裝業銷售額與海外企業差距明顯

2.5.4 傳統封裝工藝成為系統成本瓶頸

2.6 促進中國LED封裝業發展的策略

2.6.1 做大做強LED封裝產業的對策

2.6.2 發展LED封裝行業的措施建議

2.6.3 LED封裝業發展需加大研發投入

2.6.4 我國LED封裝業應向高端轉型

第三章 2011-2013年中國LED封裝市場格局分析

3.1 2011-2013年LED封裝市場發展態勢

3.1.1 中國成中低端LED封裝重要基地

3.1.2 國內LED封裝企業發展不平衡

3.1.3 中國LED封裝市場缺乏大型企業

3.1.4 LED產業上游廠商涉足封裝市場

3.1.5 臺灣LED封裝產能向大陸轉移

3.2 2010-2013年LED封裝企業發展格局

3.2.1 2010年LED封裝企業區域分布

3.2.2 2011年LED封裝企業加速上市

3.2.3 2012-2013年LED封裝企業面臨上游整合壓力

3.3 廣東省LED封裝業

3.3.1 主要特點

3.3.2 重點市場

3.3.3 發展趨勢

3.4 2011-2013年LED封裝市場競爭格局

3.4.1 中國采購影響世界封裝市場格局

3.4.2 我國LED封裝市場各方力量簡述

3.4.3 國內LED封裝市場競爭加劇

3.4.4 本土LED封裝企業整合步伐加速

3.5 LED封裝企業競爭力簡析

3.5.1 2010年本土封裝企業競爭力排名

3.5.2 2011年本土LED封裝企業競爭力排名

3.5.3 2012-2013年本土LED封裝企業競爭力排名

第四章 2011-2013年LED封裝行業技術研發進展狀況

4.1 中外LED封裝技術的差異

4.1.1 封裝生產及測試設備差異

4.1.2 LED芯片差異

4.1.3 封裝輔助材料差異

4.1.4 封裝設計差異

4.1.5 封裝工藝差異

4.1.6 LED器件性能差異

4.2 2011-2013年中國LED封裝技術發展概況

4.2.1 封裝技術影響LED產品可靠性

4.2.2 中國LED業專利集中在封裝領域

4.2.3 中國LED封裝業的技術特點

4.2.4 LED封裝技術水平不斷提升

4.2.5 LED封裝業技術研發仍需加強

4.3 LED封裝關鍵技術介紹

4.3.1 大功率LED封裝的關鍵技術

4.3.2 顯示屏用LED封裝的技術要求

4.3.3 固態照明對LED封裝的技術要求

第五章 2011-2013年LED封裝設備及封裝材料的發展

5.1 2011-2013年LED封裝設備市場分析

5.1.1 我國LED封裝設備市場概況

5.1.2 LED封裝設備國產化亟需加速

5.1.3 發展我國LED封裝設備業的思路

5.2 2011-2013年LED封裝材料市場分析

5.2.1 LED封裝主要原材介紹

5.2.2 我國LED封裝材料市場簡析

5.2.3 部分關鍵封裝原材料仍依賴進口

5.2.4 LED封裝用基板材料市場走向分析

5.3 LED封裝支架市場

5.3.1 國內LED封裝支架市場格局分析

5.3.2 LED封裝支架技術未來發展趨勢

5.3.3 我國LED封裝支架市場前景廣闊

第六章 LED封裝重點企業介紹

6.1 國外主要LED封裝重點企業

6.1.1 科銳(CREE)

6.1.2 日亞化學(NICHIA)

6.1.3 飛利浦(Philips)

6.1.4 三星LED(Samsung LED)

6.1.5 首爾半導體(SSC)

6.2 中國臺灣主要LED封裝重點企業

6.2.1 億光電子

6.2.2 光寶集團

6.2.3 東貝光電

6.2.4 宏齊科技

6.2.5 臺積電

6.2.6 艾笛森

6.3 中國內地主要LED封裝重點企業

6.3.1 國星光電

6.3.2 雷曼光電

6.3.3 鴻利光電

6.3.4 大族光電

6.3.5 瑞豐光電

6.3.6 升譜光電

6.3.7 木林森

第七章 中國LED封裝產業發展趨勢及前景分析預測

7.1 LED封裝產業未來發展趨勢

7.1.1 功率型白光LED封裝技術發展趨勢

7.1.2 LED封裝技術將向模塊化方向發展

7.1.3 LED封裝產業未來發展走向分析

7.2 中國LED封裝市場前景展望

7.2.1 我國LED封裝市場發展前景樂觀

7.2.2 LED封裝產品應用市場將持續擴張

7.2.3 中國LED通用照明封裝市場規模預測

圖表目錄:

圖表1 LED產品封裝結構的類型

圖表2 全球前十大封裝廠商營業收入情況

圖表3 全球前十大封裝廠商市場占有情況

圖表4 全球主要LED封裝企業的技術特色

圖表5 世界LED封裝產業的區域分布

圖表6 第三類企業的發展運作模式

圖表7 國際大部分著名LED企業遵循的發展模式

圖表8 我國LED封裝產業產值及增長情況

圖表9 我國LED封裝產量及增長情況

圖表10 國內LED封裝價格比較

圖表11 臺灣、大陸主要SMD LED企業產能對比

圖表12 2010年中國大陸SMD LED主要廠商的擴產情況

圖表13 2010年在大陸擴產的主要港臺企業

圖表14 國星光電LED芯片單價變動對LED封裝產品毛利的影響

圖表15 2010年國內部分封裝項目(臺灣企業除外)

圖表16 2013年臺灣前8大LED封裝廠SMD產能及大陸業務

圖表17 2010年臺灣在大陸投資的LED封裝項目

圖表18 我國LED企業在各領域的分布情況

圖表19 我國LED封裝企業區域分布情況

圖表20 廣東LED封裝產量在全國的比例

圖表21 廣東LED封裝產值在產業鏈中的比例

圖表22 廣東部分LED封裝企業的優勢與特色

圖表23 部分廣東省企業和研究機構的封裝技術發明專利分布

圖表24 廣東LED封裝企業區域分布情況

圖表25 廣東LED器件封裝應用領域

圖表26 2010年我國LED封裝企業競爭力排行榜

圖表27 2011年我國LED封裝企業競爭力排行榜

圖表28 影響大功率LED封裝技術的因素

圖表29 大功率LED的封裝結構

圖表30 LED封裝技術的發展階段

圖表31 2009-2011財年Cree綜合損益表

圖表32 2009-2011財年Cree按產品種類分收入狀況表

圖表33 2013年飛利浦集團綜合損益表

圖表34 2013年飛利浦集團各業務部門經營情況

圖表35 2013年億光電子綜合損益表

圖表36 2013年億光電子不同地區收入情況

圖表37 2011年1-12月國星光電非經常性損益項目及金額

圖表38 2010-2013年國星光電主要會計數據

圖表39 2010-2013年國星光電主要財務指標

圖表40 2011年1-12月國星光電主營業務分行業、產品情況

圖表41 2011年1-12月國星光電主營業務分地區情況

圖表42 2011年1-12月雷曼光電非經常性損益項目及金額

圖表43 2010-2013雷曼光電主要會計數據

圖表44 2010-2013雷曼光電主要財務指標

圖表45 2011年1-12月雷曼光電主營業務分行業、產品情況

圖表46 2011年1-12月雷曼光電主營業務分地區情況

圖表47 2010-2013鴻利光電營業收入和凈利潤

圖表48 2010-2013鴻利光電不同LED產品收入及比重情況

圖表49 2010-2013鴻利光電不同LED產品收入及利潤情況

圖表50 2010-2013鴻利光電LAMP LED產能、產量及銷量

圖表51 2010-2013鴻利光電SMD LED產能、產量及銷量

圖表52 2010-2013鴻利光電通用照明產品產能、產量及銷量

圖表53 2011年1-12月大族激光主要財務數據

圖表54 2011年1-12月大族激光非經常性損益項目及金額

圖表55 2010-2013大族激光主要會計數據

圖表56 2010-2013大族激光主要財務指標

圖表57 2011年1-12月大族激光主營業務分行業、產品情況

圖表58 2011年1-12月大族激光主營業務分地區情況

圖表59 2010-2013瑞豐光電主要財務指標

圖表60 2010-2013瑞豐光電不同產品銷售收入及比重

圖表61 2010-2013瑞豐光電不同地區銷售收入及比重

圖表62 2010-2013瑞豐光電不同產品產能、產量、銷量及銷售收入

圖表63 2010-2013年寧波升譜光電半導體有限公司主要規模指標

圖表64 2010-2013年寧波升譜光電半導體有限公司償債能力關鍵指標

圖表65 2010-2013年寧波升譜光電半導體有限公司盈利能力關鍵指標

圖表66 2010-2013年寧波升譜光電半導體有限公司營運能力關鍵指標

圖表67 2008-2010年寧波升譜光電半導體有限公司成長能力關鍵指標

圖表68 2010-2013年木林森電子有限公司主要規模指標

圖表69 2010-2013年木林森電子有限公司償債能力關鍵指標

圖表70 2010-2013年木林森電子有限公司盈利能力關鍵指標

圖表71 2010-2013年木林森電子有限公司營運能力關鍵指標

圖表72 2008-2010年木林森電子有限公司成長能力關鍵指標

圖表73 2010年中國LED各應用領域產值分布情況

圖表74 中國LED通用照明封裝市場規模增長情況預測

與 LED封裝 的相關內容