2015-2020年中國銦市場調研及發展策略咨詢報告

http://www.xibaipo.cc 2015-02-10 13:03 中企顧問網

2015-2020年中國銦市場調研及發展策略咨詢報告2015-2

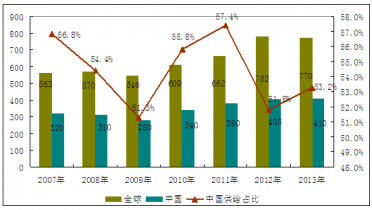

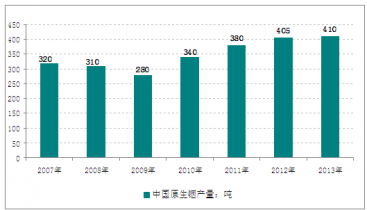

全球銦的供應主要包括:原生銦和再生銦。原生銦的生產主要來自中國、韓國、加拿大和日本,再生銦主要在日本、韓國和中國臺灣等地。

根據美國國家地質局統計數據:2013年全球原生銦產量為770噸,較2012年下降1.53%;當中中國是全球第一大原生銦供給國,2013年中國原生銦產量為410噸,產量同比增長1.23%,占同期全球總產量的53.2%。

2007-2013年全球及中國原生銦產量走勢圖:噸,%

資料來源:USGS

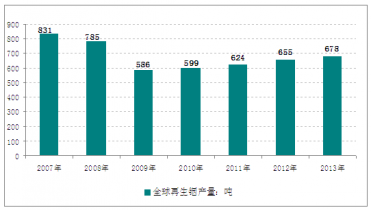

在再生銦的生產方面:近年來全球再生銦產量保持在600噸以上,2013年全球再生銦產量約為678噸,較上年同期增長3.51%。

2007-2013年再生銦產量統計圖

資料來源:USGS

就目前來說,銦廣泛應用于導體、半導體、低熔點合金、光纖通訊、原子能、防腐以及其他工業。基于銦的物理化學性質特點,銦的主要用途如表所示。

銦在各領域的應用所占比例

應用領域 | 所占比例 |

ITO靶材 | 79% |

焊料合金 | 8% |

電子合金與半導體元件 | 8% |

光伏電池、高速傳感器 | 2% |

科學研究及其他 | 4% |

資料來源:中企顧問網整理

根據中國海關數據:2013年我國銦產量為410噸,出口量為1.92噸,進口量為107.19噸,依次推算國內銦表觀消費量為515.27噸,較上年同期增長19.5%。

2009-2014年中國銦市場供需平衡分析(噸)

年份 | 產量 | 出口 | 進口 | 表觀消費量 |

2009年 | 280 | 48.53 | 12.06 | 243.53 |

2010年 | 340 | 125.98 | 9.22 | 223.24 |

2011年 | 380 | 106.3 | 7.32 | 281.02 |

2012年 | 405 | 4.6 | 30.9 | 431.3 |

2013年 | 410 | 1.92 | 107.19 | 515.27 |

2014年* | 416 | 2.50 | 110.5 | 524.0 |

注:表觀消費量=產量+進口-出口

資料來源:中國海關

本銦行業研究報告共十二章是中企顧問網的研究成果,通過文字、圖表向您詳盡描述您所處的行業形勢,為您提供詳盡的內容。中企顧問網在其多年的行業研究經驗基礎上建立起了完善的產業研究體系,一整套的產業研究方法一直在業內處于領先地位。銦行業研究報告是2014-2015年度,目前國內最全面、研究最為深入、數據資源最為強大的研究報告產品,為您的投資帶來極大的參考價值。

本研究咨詢報告由中企顧問網公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、國家海關總署、知識產權局、智研數據中心提供的最新行業運行數據為基礎,驗證于與我們建立聯系的全國科研機構、行業協會組織的權威統計資料。

報告揭示了銦行業市場潛在需求與市場機會,報告對中國銦做了重點企業經營狀況分析,并分析了中國銦行業發展前景預測。為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據,同時對銀行信貸部門也具有極大的參考價值。

報告目錄:

第一章 銦產業研究基礎1

第一節 銦產品基礎1

一、銦的性質1

二、銦的用途4

三、銦的分布5

第二節 世界銦資源的分布6

一、世界銦礦床主要成礦類型6

二、世界銦的儲量和儲量基礎6

三、世界礦產資源開發利用現狀7

根據美國國家地質局于2014年3月4日發布的《MINERAL COMMODITY SUMMARIES 2014》,2013年全球原生銦產量為770噸,中國、韓國、日本、加拿大、比利時是全球前五大原生銦生產國,上述五國產量合計占全球總量的94.3%。

2014-2015年全球原生銦開采分國家統計(噸)

國家 | 2012年 | 2013年 |

比利時 | 30 | 30 |

加拿大 | 62 | 65 |

中國 | 405 | 410 |

日本 | 71 | 71 |

韓國 | 165 | 150 |

秘魯 | 11 | 10 |

俄羅斯 | 13 | 13 |

其他國家 | 25 | 25 |

合計 | 782 | 770 |

資料來源:USGS

第二章 2013-2014年全球銦市場發展概況分析8

第一節 全球銦市場運行現狀分析8

一、銦供給形勢分析8

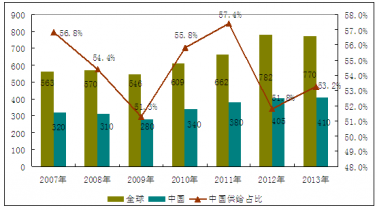

全球銦的供應主要包括:原生銦和再生銦。原生銦的生產主要來自中國、韓國、加拿大和日本,再生銦主要在日本、韓國和中國臺灣等地。

根據美國國家地質局統計數據:2013年全球原生銦產量為770噸,較2012年下降1.53%;當中中國是全球第一大原生銦供給國,2013年中國原生銦產量為410噸,產量同比增長1.23%,占同期全球總產量的53.2%。

2007-2013年全球及中國原生銦產量走勢圖:噸,%

資料來源:USGS

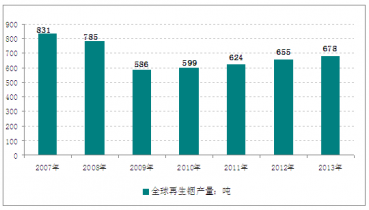

在再生銦的生產方面:近年來全球再生銦產量保持在600噸以上,2013年全球再生銦產量約為678噸,較上年同期增長3.51%。

2007-2013年再生銦產量統計圖

資料來源:USGS

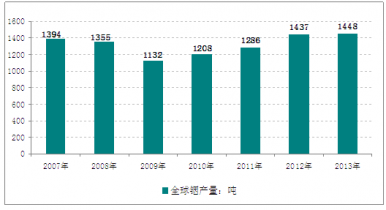

綜合來看,目前全球銦供給總量在1300-1400噸之間,2013年全球銦總供給量為1448噸,當中原生銦占比為53.2%,再生銦供給占比為46.8%。

2007-2013年全球銦供給結構變動趨勢(噸)

年度 | 總供給 | 原生銦 | 再生銦 | 原生銦占比 |

2007年 | 1394 | 563 | 831 | 40.4% |

2008年 | 1355 | 570 | 785 | 42.1% |

2009年 | 1132 | 546 | 586 | 48.2% |

2010年 | 1208 | 609 | 599 | 50.4% |

2011年 | 1286 | 662 | 624 | 51.5% |

2012年 | 1437 | 782 | 655 | 54.4% |

2013年 | 1448 | 770 | 678 | 53.2% |

資料來源:USGS

2007-2013年全球銦供給總量走勢圖

資料來源:USGS

二、全球銦市場消費現狀10

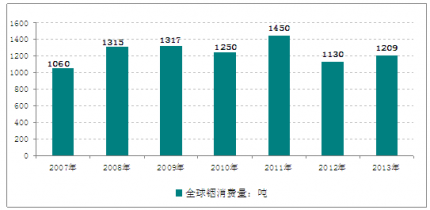

銦是一種銀白色金屬,目前主要用于電子行業,最大下游是ITO(銦錫氧化物)靶材,占比約80%。美國銦消費量基本穩定,保持在100~120 噸之間。受銦價高企及平板顯示器低迷沖擊,2012、2013 年銦需求較此前有所回落。2013年全球銦消費恢復增長,但仍未擺脫經濟低迷和消費疲軟。日韓銦靶材生產企業平均開工率在80%以上,整體與2012年相比有所改善。下游面板出貨量下降,但出貨面積增長,2013年全年全球銦消費量約為1209噸。

2007-2013年全球銦消費量走勢圖

資料來源:USGS

2010-2014年全球銦消費區域分布格局:噸

資料來源:中企顧問網整理

作為低熔合金、軸承合金、半導體、電光源等的原料,銦在電子工業、航空航天、合金制造等高科技領域應用前景十分廣闊。

全球銦消費結構

資料來源:USGS

第二節 日本銦產業運營狀況分析12

一、日本銦消費規模12

二、日本銦供給分析12

三、日本銦錠進口形勢14

第三節 2015-2020年全球銦產業發展前景預測15

第三章 2013-2014年中國銦市場運營格局分析19

第一節 中國銦市場發展概述19

一、國內銦生產現狀19

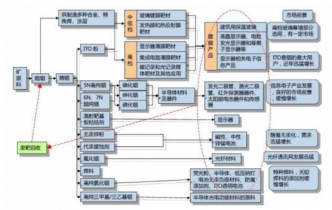

在銦產業鏈中,首先由最上游的粗銦廠采購含銦的礦產或廢料,將其加工成銦含量較高的粗銦(大概 98%以上);然后由精銦加工廠將粗銦經過加工提煉去雜,制成含量99.995%以上的精銦;最后由下游的應用廠商用于平板顯示鍍膜、信息材料、高溫超導材料、集成電路的特殊焊料、高性能合金以及國防、醫藥、高純試劑等眾多高科技領域。

銦產業鏈狀況分析

資料來源:中企顧問網整理

銦是一種稀有稀散金屬,在地殼中的豐度僅為黃金的1/6。全球尚未發現銦的單獨礦床,通常微量伴生于錫石和閃鋅礦中,最主要是閃鋅礦(銦含量為0.0001%~0.1%),鉛鋅、錫冶煉廠是銦的主要生產企業。

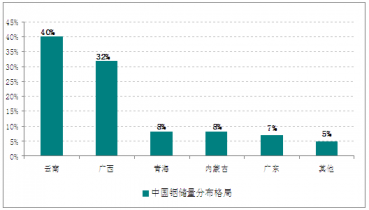

中國銦儲量區域分布格局

資料來源:中企顧問網整理

據USGS 數據,全球銦探明儲量1.1 萬噸,基礎儲量1.6 萬噸,主要分布在中國、秘魯、玻利維亞、加拿大。中國以8000 噸儲量居世界首位,全球占比達73%。我國銦礦分布在15 個省區,主要集中在云南、廣西、內蒙古和青海4 省,其中云南的銦儲量占40%居全國第一。

2007-2013年中國原生銦產量走勢圖

資料來源:USGS

國內原生銦產能分散,再生銦規模尚小。我國目前原生銦生產企業32 家,總產能近940噸(實際產量約380-400 噸),主要集中在廣西、云南、湖南,原料基本都來自華聯鋅銦、株州冶煉廠、華錫集團、葫蘆島鋅廠、廣東韶關冶煉廠、蒙自礦冶公司、云南錫業集團、河南豫光金鉛集團、西部礦業等大型鋅鉛錫冶煉廠的含銦渣。另外,國內還有兩家再生銦(廢靶回收)企業,合計產能僅約35 噸,相較于日本同和礦業(150 噸/年)和Asahipretech(200 噸/年),國內再生銦產能規模還很小。

二、銦消費領域分析21

三、銦價格走勢分析22

第二節 中國銦進出口形勢分析24

一、中國銦錠出口現狀24

2013年中國銦進口量進一步擴大,出口繼續萎縮。中國海關數據顯示,2013年1-12月,中國累計出口銦1919千克銦,與2012年1-12月累計出口量4589千克相比,下降58.18%。2013年1-12月,中國累計共進口107194千克銦,與2012年1-12月累計進口30899千克相比,上升246.91%。

2009-2013年中國銦進出口數據一覽表

年份 | 單位:千克:千美元 | 出口量 | 出口金額 | 進口量 | 進口金額 |

2009年 | 未鍛軋的銦;廢碎料;粉末 | 44952 | 16661 | 7034 | 2058 |

鍛軋的銦及其制品 | 3580 | 1503 | 5028 | 3037 | |

2010年 | 未鍛軋的銦;廢碎料;粉末 | 124299 | 65928 | 3827 | 2020 |

鍛軋的銦及其制品 | 1683 | 917 | 5391 | 3695 | |

2011年 | 未鍛軋的銦;廢碎料;粉末 | 105628 | 69025 | 4142 | 2453 |

鍛軋的銦及其制品 | 674 | 485 | 3182 | 3313 | |

2012年 | 未鍛軋的銦;廢碎料;粉末 | 4565 | 2396 | 27958 | 13313 |

鍛軋的銦及其制品 | 34 | 24 | 2941 | 2594 | |

2013年 | 未鍛軋的銦;廢碎料;粉末 | 1659 | 868 | 105928 | 56164 |

鍛軋的銦及其制品 | 260 | 193 | 1266 | 1619 |

資料來源:中國海關 中企顧問網整理

二、中國銦錠出口政策25

第三節 中國銦產業相關政策解讀26

一、《銦 鉬出口許可證申領標準和申報程序》26

二、銦資源儲備體系30

三《全國礦產資源規劃(2008~2015年)》31

第四節 2013-2014年中國銦市場影響因素分析32

一、ITO行業增長放緩32

二、CIGS電池需求增長34

三、全球銦錠供應35

四、日本采購策略36

五、銦的替代36

六、回收銦的影響37

第四章 2013-2014年中國銦產業發展態勢分析38

第一節 中國銦行業運行現狀分析38

一、中國銦產業運行特征分析38

二、銦產業產品結構分析38

三、銦產業區域分布情況分析39

第二節 中國銦產業技術研究現狀分析42

一、金屬銦提取技術42

二、金屬銦提純技術42

三、最新技術研發動態43

第三節 中國主要地區銦產業發展情況分析47

一、廣西47

二、云南48

第五章 2011-2013年中國稀有稀土金屬礦采選行業數據監測分析50

第一節 2011-2013年中國稀有稀土金屬礦采選行業總體數據分析50

一、2011年中國稀有稀土金屬礦采選行業全部企業數據分析50

二、2012年中國稀有稀土金屬礦采選行業全部企業數據分析52

三、2013年中國稀有稀土金屬礦采選行業全部企業數據分析53

第二節 2011-2013年中國稀有稀土金屬礦采選行業不同規模企業數據分析55

一、2011年中國稀有稀土金屬礦采選行業不同規模企業數據分析55

二、2012年中國稀有稀土金屬礦采選行業不同規模企業數據分析56

三、2013年中國稀有稀土金屬礦采選行業不同規模企業數據分析56

第三節 2011-2013年中國稀有稀土金屬礦采選行業不同所有制企業數據分析57

一、2011年中國稀有稀土金屬礦采選行業不同所有制企業數據分析57

二、2012年中國稀有稀土金屬礦采選行業不同所有制企業數據分析57

三、2013年中國稀有稀土金屬礦采選行業不同所有制企業數據分析58

第六章 2011-2013年中國稀有稀土金屬冶煉行業數據監測分析59

第一節 2011-2013年中國稀有稀土金屬冶煉行業總體數據分析59

一、2011年中國稀有稀土金屬冶煉行業全部企業數據分析59

二、2012年中國稀有稀土金屬冶煉行業全部企業數據分析61

三、2013年中國稀有稀土金屬冶煉行業全部企業數據分析62

第二節 2011-2013年中國稀有稀土金屬冶煉行業不同規模企業數據分析64

一、2011年中國稀有稀土金屬冶煉行業不同規模企業數據分析64

二、2012年中國稀有稀土金屬冶煉行業不同規模企業數據分析65

三、2013年中國稀有稀土金屬冶煉行業不同規模企業數據分析65

第三節 2011-2013年中國稀有稀土金屬冶煉行業不同所有制企業數據分析66

一、2011年中國稀有稀土金屬冶煉行業不同所有制企業數據分析66

二、2012年中國稀有稀土金屬冶煉行業不同所有制企業數據分析66

三、2013年中國稀有稀土金屬冶煉行業不同所有制企業數據分析67

第七章 2013-2014年中國銦行業市場競爭格局分析68

第一節 中國銦行業競爭現狀分析68

一、銦行業競爭程度分析68

二、銦技術競爭分析70

三、銦主要產品價格競爭分析70

第二節 中國銦行業集中度分析73

一、市場集中度分析73

二、企業集中度分析74

第三節 中國銦行業提升競爭力策略分析74

第八章 中國銦業重點企業競爭力分析76

第一節 南丹縣吉朗銦業有限公司76

一、企業概況76

二、企業主要經濟指標分析76

三、企業盈利能力分析77

四、企業償債能力分析77

五、企業運營能力分析77

六、企業成長能力分析77

第二節 廣西銦泰科技有限公司78

一、企業概況78

二、企業主要經濟指標分析78

三、企業盈利能力分析79

四、企業償債能力分析79

五、企業運營能力分析79

六、企業成長能力分析79

第三節 南京三友電子材料有限公司80

一、企業概況80

二、企業主要經濟指標分析80

三、企業盈利能力分析80

四、企業償債能力分析81

五、企業運營能力分析81

六、企業成長能力分析81

第四節 湘潭正潭有色金屬有限公司82

一、企業概況82

二、企業主要經濟指標分析82

三、企業盈利能力分析82

四、企業償債能力分析83

五、企業運營能力分析83

六、企業成長能力分析83

第五節 衡陽市東大化工有限公司84

一、企業概況84

二、企業主要經濟指標分析84

三、企業盈利能力分析84

四、企業償債能力分析85

五、企業運營能力分析85

六、企業成長能力分析85

第六節 韶關市錦源實業有限公司86

一、企業概況86

二、企業主要經濟指標分析86

三、企業盈利能力分析86

四、企業償債能力分析87

五、企業運營能力分析87

六、企業成長能力分析87

第七節 郴州市華麟銦業有限公司87

一、企業概況87

二、企業主要經濟指標分析88

三、企業盈利能力分析88

四、企業償債能力分析88

五、企業運營能力分析89

六、企業成長能力分析89

第八節 廣西德邦科技有限公司89

一、企業概況89

二、企業主要經濟指標分析90

三、企業盈利能力分析90

四、企業償債能力分析90

五、企業運營能力分析91

六、企業成長能力分析91

第九節 株洲金程實業有限公司91

一、企業概況91

二、企業主要經濟指標分析92

三、企業盈利能力分析92

四、企業償債能力分析92

五、企業運營能力分析93

六、企業成長能力分析93

第九章 中國銦礦資源發展形勢分析94

第一節 我國銦礦資源開發情況分析94

一、我國的銦分布在鉛鋅礦床和銅多金屬礦床中94

二、我國銦礦的地質分布特點94

三、綜合利用情況95

四、銦礦資源與銦業的關系96

第二節 我國再生銦資源綜合利用的分析96

一、廢舊銦綜合回收分離工程概述96

二、我國再生銦工業現狀103

三、國際上再生銦工業的狀況103

四、對再生銦工業發展的建議104

五、制約我國再生銦行業健康發展的七大問題106

第十章 2013年中國CIGS薄膜太陽能產業運行形勢分析107

第一節 2013年中國CIGS薄膜太陽能產業發展綜述107

一、中國CIGS薄膜太陽能電池研發概況107

二、我國CIGS薄膜太陽電池研制獲重大突破112

三、廣西興安縣將建國內最大CIGS薄膜電池研發生產基地113

第二節 臺灣CIGS薄膜太陽能產業運行分析114

一、臺灣正峰CIGS薄膜太陽能已完成試產114

二、臺灣錸德CIGS薄膜太陽能電池技術獲重大突破115

三、臺灣八陽光電對CIGS等薄膜電池的研發情況115

第三節 2013年中國CIGS薄膜太陽能產業發展存在的問題分析116

第十一章 2015-2020年中國銦產業發展前景預測分析119

第一節 2013年中國銦產業存在問題分析119

一、資源利用率低119

二、高科技銦產品少119

三、產業集中度低119

第二節 2015-2020年中國銦產業發展建議119

一、資源合理規劃119

二、推動銦深加工產業120

三、國家戰略儲備120

第三節 2015-2020年中國銦產業發展趨勢預測120

一、銦產品技術研發方向120

二、銦市場走勢預測122

三、銦產業市場盈利能力預測分析124

第四節 2015-2020年中國銦消費增長產業預測125

一、銦新興消費領域125

二、未來消費潛力分析125

第十二章 2015-2020年中國銦產業投資機會與風險分析127

第一節 2015-2020年中國銦產品投資機會127

一、粗銦 精銦 高純銦127

二、ITO靶材127

三、氧化銦128

四、ITO薄膜制品128

五、太陽能電池128

六、無汞鋅粉129

七、銦化合物半導體材料130

八、含銦釬料及焊料130

第二節 2015-2020年中國銦產業投資風險分析130

一、原材料風險130

二、技術風險131

三、市場競爭風險131

四、其它風險132

第三節 專家投資建議132