2020-2026年中國民營銀行行業發展趨勢與戰略咨詢報告

http://www.xibaipo.cc 2020-01-04 09:42 中企顧問網

2020-2026年中國民營銀行行業發展趨勢與戰略咨詢報告2020-1

截至2016年末,銀行業金融機構(境內)總資產規模約達232.3萬億元,總負債約達214.8萬億元,其中,商業銀行占據了絕大部分份額,其中總資產占比達到77.8%,總負債占比達到78%。

就數據來看,無論是總資產還是總負債,銀行業金融機構各個月份規模相比上年同期增長率均達到14%以上,基本區間在14.1%-17.5%,這其中,大型商業銀行增長速度最慢,基本約在10%或之下,股份制商業銀行略高于此,城商行和其他類金融機構成長性較好,各個月份總資產規模較上年同期增長基本超過20%。

2016年商業銀行主要指標分機構類情況表 |

|

資料來源:銀監會

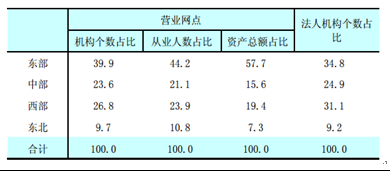

2015 年末,全國各地區銀行業金融機構網點共計 22.1 萬個、從業人員 379.0 萬人、資產總額 174.2 萬億元4,同比分別增長 1.4%、1.8%和 12.6%。分地區看,中部、西部和東北地區銀行業金融機構發展加快,從業人員和資產規模占全國的比例同比均有所提高,東部地區兩項指標占比同比分別下降 1.0 個和 0.7 個百分點。分省份看,北京、江蘇、上海、浙江、廣東五省(直轄市)銀行業資產規模占全國的 40.9%;福建、貴州、海南、西藏和北京五省(自治區、直轄市)銀行業資產總額增速超過 20%。

2015 年末銀行業金融機構地區分布(單位:%) |

|

資料來源:中國人民銀行

中企顧問網研究中心發布的《2020-2026年中國民營銀行行業發展趨勢與戰略咨詢報告》依據國家統計局、海關總署和國家信息中心等渠道發布的權威數據,以及中心對本行業的實地調研,結合了行業所處的環境,從理論到實踐、從宏觀到微觀等多個角度進行研究分析。它是業內企業、相關投資公司及政府部門準確把握行業發展趨勢,洞悉行業競爭格局,規避經營和投資風險,制定正確競爭和投資戰略決策的重要決策依據之一,具有重要的參考價值!

中企顧問網研究中心是國內權威的市場調查、行業分析專家,主要服務有市場調查報告,行業分析報告,投資發展報告,市場研究報告,市場分析報告,行業研究報告,行業調查報告,投資咨詢報告,投資情報,免費報告,行業咨詢,數據等,是中國知名的研究報告提供商。

報告目錄:

1.1 民營銀行基本介紹 1

1.1.1 民營銀行的概念界定 1

1.1.2 民營銀行的理論基礎 1

1.1.3 民營銀行的設計形式 3

1.1.4 民營銀行的重要特征 4

1.2 民營銀行的優勢分析 4

1.2.1 產權清晰 4

1.2.2 委托——代理的治理結構 5

1.2.3 經營與激勵機制靈活 5

1.2.4 商業化服務理念 5

1.2.5 信息和成本優勢 5

1.3 民營銀行與相關金融概念的比較辨析 6

1.3.1 民營銀行與民間金融的區別 6

1.3.2 民營銀行與社區銀行的區別 6

1.3.3 民營銀行與私人銀行的區別 6

1.3.4 民營銀行與商業銀行的區別 6

第二章 國際民營銀行發展模式及經驗借鑒 8

2.1 國際民營銀行發展綜述 8

2.1.1 各國銀行業民營化程度 8

2.1.2 國際民營銀行發展特征 9

2.2 國外民營銀行典型模式——增量模式 11

2.2.1 英國 11

2.2.2 美國 12

2.2.3 俄羅斯 12

2.2.4 臺灣 12

2.3 國外民營銀行典型模式——存量模式 14

2.3.1 匈牙利 14

2.3.2 韓國 16

2.4 國外民營銀行公司治理模式分析 17

2.4.1 德國的內部監管型治理模式 17

2.4.2 美國的市場主導型治理模式 19

2.4.3 兩種模式的比較與評價 21

2.4.4 對中國的借鑒與啟示 22

2.5 國際民營銀行發展的經驗及啟示 23

2.5.1 國外民營銀行模式選擇啟示 23

2.5.2 國外民營銀行失敗教訓 24

2.5.3 東南亞民營銀行發展警示 24

2.5.4 臺灣民營銀行經驗借鑒 25

第三章 中國金融改革綜述 26

3.1 中國金融體系分析 26

3.1.1 金融體系的基本構成 26

3.1.2 金融體系的建立及發展 26

3.1.3 金融體系的缺陷分析 28

3.2 中國金融改革進程 28

3.2.1 準備和起步階段(1978-1984年) 28

3.2.2 轉變與探索階段(1985-1996年) 30

3.2.3 調整和充實階段(1997-2008年) 32

3.2.4 逐步推進階段(2009-2012年) 36

3.2.5 十八大以來 37

3.3 中國金融改革現狀 39

3.3.1 金融改革對中國經濟的重要意義 39

3.3.2 中國金融改革和發展成就 40

3.3.3 中國金融體制改革成效評估 41

3.3.4 2015年中國金融改革進展現狀 41

3.3.5 2016年中國金融改革關鍵領域 42

3.3.6 金融體制改革遺留的突出問題 43

3.4 十八屆三中全會金融改革議題解讀 44

3.4.1 “三中全會”金融改革方案 44

3.4.2 金融改革的四大核心 45

3.4.3 金融改革的關注要點 46

3.4.4 金融體系改革的突破口 46

3.4.5 未來金融改革層次判斷 47

3.5 “十三五”金融業改革發展分析 47

3.5.1 改革工作重點 47

3.5.2 改革主線剖析 48

3.5.3 重點發展議題 48

第四章 2015-2019年中國民營銀行發展的背景分析 50

4.1 民營銀行發展的經濟環境 50

4.1.1 中國宏觀經濟運行綜述 50

4.1.2 中國產業經濟結構分析 57

4.1.3 中國宏觀經濟政策走勢 62

4.1.4 民營銀行發展對宏觀經濟的影響 67

4.1.5 民營銀行與宏觀經濟效率的關系 67

4.2 民營銀行發展的行業環境 68

4.2.1 中國銀行業體系結構 68

4.2.2 中國銀行業運行趨勢 69

4.2.3 中國銀行業經營狀況 73

4.2.4 中國銀行業增長態勢 73

4.2.5 中國銀行業發展熱點 74

4.2.6 中國銀行業競爭結構 78

截至2016年末,銀行業金融機構(境內)總資產規模約達232.3萬億元,總負債約達214.8萬億元,其中,商業銀行占據了絕大部分份額,其中總資產占比達到77.8%,總負債占比達到78%。

就數據來看,無論是總資產還是總負債,銀行業金融機構各個月份規模相比上年同期增長率均達到14%以上,基本區間在14.1%-17.5%,這其中,大型商業銀行增長速度最慢,基本約在10%或之下,股份制商業銀行略高于此,城商行和其他類金融機構成長性較好,各個月份總資產規模較上年同期增長基本超過20%。

2016年商業銀行主要指標分機構類情況表 |

|

資料來源:銀監會

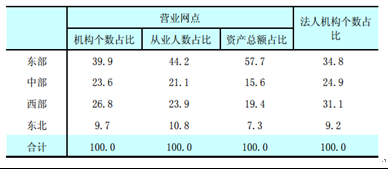

2015 年末,全國各地區銀行業金融機構網點共計 22.1 萬個、從業人員 379.0 萬人、資產總額 174.2 萬億元4,同比分別增長 1.4%、1.8%和 12.6%。分地區看,中部、西部和東北地區銀行業金融機構發展加快,從業人員和資產規模占全國的比例同比均有所提高,東部地區兩項指標占比同比分別下降 1.0 個和 0.7 個百分點。分省份看,北京、江蘇、上海、浙江、廣東五省(直轄市)銀行業資產規模占全國的 40.9%;福建、貴州、海南、西藏和北京五省(自治區、直轄市)銀行業資產總額增速超過 20%。

2015 年末銀行業金融機構地區分布(單位:%) |

|

資料來源:中國人民銀行

4.2.7 中國銀行業亟需推進民營化 80

4.2.8 中國銀行業的未來環境 81

4.3 民營銀行發展的需求環境 82

4.3.1 中國居民收入水平現狀 82

4.3.2 中國居民儲蓄行為分析 84

4.3.3 居民消費信貸行為分析 85

4.3.4 中國金融需求潛力分析 86

4.4 中國民營銀行發展的意義 87

4.4.1 對金融市場的積極作用 87

4.4.2 引導民間借貸健康發展 89

4.4.3 緩解中小微企業融資困難 89

4.4.4 打破國有資本的金融壟斷 91

4.4.5 提供就業機會與安定社會 92

4.5 中國民營銀行發展的可行性 93

4.5.1 民營銀行的生存發展空間 93

4.5.2 民營銀行的創建優勢分析 96

4.5.3 民營銀行發展時機成熟 96

4.5.4 民營銀行具備試點條件 97

第五章 2015-2019年中國民營銀行發展分析 98

5.1 中國民營銀行總體概況 98

5.1.1 中國民營銀行發展進程 98

5.1.2 中國民營銀行基本狀況 100

5.1.3 民營銀行申辦動機分析 102

5.1.4 農村民營銀行尚待啟動 103

5.1.5 民營銀行發展方向分析 103

5.2 2015-2019年中國民營銀行發展現狀 103

5.2.1 民營銀行試點狀況分析 103

5.2.2 民營銀行試點主要特點 105

5.2.3 民營銀行經營模式分析 105

5.2.4 試點民營銀行運營現狀 106

5.2.5 民營銀行申辦態勢分析 106

5.2.6 民營銀行發展環境分析 106

5.3 民營銀行開閘的關注熱點分析 108

5.3.1 開閘影響 108

5.3.2 制度選擇 108

5.3.3 創建模式 110

5.3.4 績效和社會責任 111

5.3.5 未來戰略 113

5.4 民營銀行市場競爭態勢分析 114

5.4.1 民營銀行面臨的競爭環境 114

5.4.2 申辦民營銀行的三大陣營 115

5.4.3 上市公司涌現民營銀行申辦潮 115

5.4.4 民營銀行與傳統銀行的博弈 115

5.4.5 民營銀行的差異化競爭路徑 119

5.5 民營銀行發展的問題分析 120

5.5.1 發展民營銀行的現實問題 120

5.5.2 民營銀行的投資經營阻礙 127

5.5.3 民營銀行面臨的主要考驗 129

5.5.4 民營銀行發展面臨的挑戰 130

5.6 民營銀行發展的對策探討 130

5.6.1 民營銀行的發展環境構建 130

5.6.2 民營銀行的發展路徑原則 133

5.6.3 民營銀行準入與退出機制的構建 134

5.6.4 促進民營銀行發展的政策建議 135

5.6.5 實現民營銀行健康發展的對策 137

5.6.6 試點民營銀行成功的路徑 139

第六章 2015-2019年中國民營銀行分區域申辦態勢 142

6.1 華北地區民營銀行申辦態勢 142

6.1.1 北京市 142

6.1.2 天津市 143

6.1.3 河北省 144

6.1.4 山西省 144

6.2 華東地區民營銀行申辦態勢 146

6.2.1 山東省 146

6.2.2 安徽省 147

6.2.3 上海市 147

6.2.4 江蘇省 149

6.2.5 浙江省 150

6.2.6 福建省 151

6.2.7 江西省 152

6.3 中南地區民營銀行申辦態勢 153

6.3.1 河南省 153

6.3.2 湖北省 153

6.3.3 湖南省 154

6.3.4 廣東省 155

6.4 西部地區民營銀行申辦態勢 158

6.4.1 整體形勢 158

6.4.2 重慶市 158

6.4.3 四川省 159

6.4.4 陜西省 160

6.4.5 貴州省 161

6.4.6 新疆自治區 161

第七章 中國民營銀行的設立及運營分析 163

7.1 民營銀行的持牌類型 163

7.2 民營銀行的準入路徑 163

7.2.1 增量擴張模式 163

7.2.2 存量改革模式 164

7.2.3 互聯網金融改造模式 165

7.3 存量改革模式設立民營銀行的主要方式 166

7.3.1 股份制銀行民營化改造 166

7.3.2 城市商業銀行民營化改造 169

7.3.3 城市信用社民營化改造 172

7.4 民營銀行的目標及定位 173

7.4.1 民營銀行目標取向 173

7.4.2 民營銀行準入原則 174

7.4.3 民營銀行市場定位 174

7.4.4 民營銀行經營機制 175

7.5 民營銀行的框架設計 176

7.5.1 設立地區 176

7.5.2 資本結構 177

7.5.3 分級管理 177

7.6 民營銀行的業務模式及案例借鑒 178

7.6.1 股東合作模式 178

7.6.2 小微拓展模式 178

7.6.3 泰隆銀行案例分析 179

7.6.4 樂天集團案例分析 181

7.7 民營銀行的股權與治理結構設計 181

7.7.1 股權結構設計的重要性 181

7.7.2 股權結構合理設置原則 183

7.7.3 股權差異化須考慮的因素 183

7.7.4 治理結構合理安排原則 184

7.8 民營銀行公司治理分析 186

7.8.1 公司治理的基本內容 186

7.8.2 公司治理的特點分析 186

7.8.3 公司治理的四大機制 187

7.8.4 公司治理的缺陷分析 189

7.8.5公司治理的對策建議 191

7.9 民營銀行設立運營中存在的問題 193

7.9.1 民營銀行設立主要考驗 193

7.9.2 治理經營中面臨的難題 193

7.9.3 業務發展中存在的問題 195

7.10 民營銀行設立運營的對策探討 197

7.10.1 監管及風險防范 197

7.10.2 保障存款來源策略 200

7.10.3 業務產品發展對策 201

7.10.4 運營方向探索 202

第八章 2015-2019年中國民營銀行的投資主體分析 204

8.1 互聯網電商企業民營銀行投資概況 204

8.1.1 互聯網電商企業投資民營銀行的態勢 204

8.1.2 互聯網電商企業投資民營銀行的原因 204

8.1.3 互聯網電商企業投資民營銀行的障礙 205

8.1.4 互聯網電商企業投資民營銀行的路徑 207

8.2 介入民營銀行的互聯網電商企業介紹 208

8.2.1 騰訊公司 208

8.2.2 阿里巴巴 209

8.2.3 蘇寧云商 209

8.3 傳統實體企業民營銀行投資概況 210

8.4 介入民營銀行的傳統實體企業介紹 213

8.4.1 美的集團 213

8.4.2 華北集團 213

8.4.3 均瑤集團 215

8.4.4 杉杉控股 217

8.4.5 友阿股份 218

8.4.6 三一重工 218

8.5 資本抱團類企業民營銀行投資概況 220

8.6 介入民營銀行的資本抱團類企業介紹 220

8.6.1 渝商集團 220

8.6.2 金發科技 221

8.6.3 東方雨虹 222

8.6.4 華聯礦業 222

8.6.5 塔牌集團 223

8.7 科技類企業民營銀行投資概況 224

第九章 2015-2019年中國民營銀行的服務對象分析 226

9.1 實體經濟 226

9.1.1 實體經濟與金融的關系解析 226

9.1.2 金融支持實體經濟的成效分析 228

9.1.3 影響金融支持實體經濟的因素 231

9.1.4 商業銀行服務實體經濟的重點 233

9.1.5 民營銀行服務實體經濟的意義 234

9.2 中小企業 237

9.2.1 中國中小企業的規模分析 237

9.2.2 中小企業的融資模式分析 241

9.2.3 中小企業的融資需求分析 242

9.2.4 中小企業的融資問題分析 243

9.2.5 民營銀行解決中小企業融資難題 246

9.3 小微企業 249

9.3.1 中國小微企業的規模分析 249

9.3.2 小微企業的融資渠道分析 251

9.3.3 小微企業的融資途徑創新 254

9.3.4 小微企業的融資需求分析 255

9.3.5 小微企業的融資困境分析 257

9.3.6 民營銀行服務小微企業具有優勢 258

9.4 社區居民 259

9.4.1 我國社區居民的金融需求分析 259

9.4.2 商業銀行社區金融的發展狀況 260

9.4.3 商業銀行社區金融的正確認識 263

9.5 農村主體 264

9.5.1 農村金融需求主體 264

9.5.2 農村金融需求服務 265

9.5.3 農村金融需求特征 265

9.5.4 民營銀行服務農村金融的作用 267

9.5.5 民營銀行服務農村金融的前景 267

第十章 2015-2019年中國民營銀行的業務方向分析 270

10.1 互聯網金融 270

10.1.1 互聯網金融的基本概述 270

10.1.2 互聯網金融主要運行模式 270

10.1.3 中國互聯網金融發展規模 271

10.1.4 中國互聯網金融市場現狀 273

10.1.5 互聯網金融成為民營銀行重要方向 276

10.1.6 民營銀行在互聯網金融的創新分析 278

10.1.7 銀行發展互聯網金融的路徑探析 279

10.1.8 互聯網金融行業面臨的風險及規避 282

10.1.9 互聯網金融行業前景及趨勢分析 285

10.2 供應鏈金融 286

10.2.1 供應鏈金融的基本概述 286

10.2.2 供應鏈金融的發展動因 286

10.2.3 供應鏈金融的運作模式 287

10.2.4 供應鏈金融的競爭優勢 289

10.2.5 供應鏈金融的發展現狀 290

10.2.6 供應鏈金融推動銀行業變革 291

10.2.7 供應鏈金融存在的風險及其防范 297

10.2.8 供應鏈金融的未來展望 299

10.3 小微金融 302

10.3.1 小微金融的基本概述 302

10.3.2 小微金融的起源及發展 302

10.3.3 銀行發展小微金融的必要性 303

10.3.4 我國小微金融的發展現狀 304

10.3.5 部分銀行小微金融的實踐 305

10.3.6 我國小微金融的發展建議 307

第十一章 2015-2019年中國民營銀行的競爭對手分析 309

11.1 國有商業銀行 309

11.1.1 目標客戶 309

11.1.2 運營現狀 310

11.1.3 收入結構 312

11.1.4 盈利能力 312

11.1.5 競爭力分析 313

11.2 股份制銀行 314

11.2.1 目標客戶 314

11.2.2 運營現狀 314

11.2.3 收入結構 316

11.2.4 盈利能力 316

11.2.5 業務發展 317

11.2.6 競爭力分析 318

11.3 城市商業銀行 318

11.3.1 基本特征 318

11.3.2 目標客戶 319

11.3.3 運營現狀 319

11.3.4 收入結構 321

11.3.5 盈利能力 323

11.3.6 業務發展 323

11.3.7 競爭力分析 325

11.3.8 未來前景 325

11.4 農村商業銀行 326

11.4.1 基本特征 326

11.4.2 目標客戶 326

11.4.3 運營狀況 326

11.4.4 盈利能力 328

11.4.5 業務發展 329

11.4.6 競爭力分析 330

11.4.7 發展趨勢 330

11.5 農村信用合作社 335

11.5.1 基本特征 335

11.5.2 目標客戶 336

11.5.3 運營現狀 336

11.5.4 收入結構 338

11.5.5 盈利能力 338

11.5.6 競爭力分析 339

11.6 小額貸款公司 340

11.6.1 基本特征 340

11.6.2 目標客戶 340

11.6.3 規模現狀 341

11.6.4 運作模式 341

11.6.5 盈利能力 342

11.6.6 競爭力分析 344

11.6.7 前景預測 347

第十二章 2015-2019年中國民營銀行(存量模式)競爭力分析 348

12.1 民生銀行 348

12.1.1 銀行簡介 348

12.1.2 銀行股份結構 350

12.1.3 銀行經營狀況 350

12.1.4 銀行主營業務 355

12.1.5 銀行區域布局 357

12.1.6 銀行核心競爭力 358

12.1.7 銀行發展戰略 358

12.2 平安銀行 359

12.2.1 銀行簡介 359

12.2.2 銀行股份結構 361

12.2.3 銀行經營狀況 361

12.2.4 銀行主營業務 366

12.2.5 銀行區域布局 366

12.2.6 銀行核心競爭力 367

12.2.7 銀行發展戰略 367

12.3 紹興銀行 368

12.3.1 銀行簡介 368

12.3.2 銀行股份結構 368

12.3.3 銀行經營狀況 369

12.3.4 銀行主營業務 370

12.3.5 銀行區域布局 370

12.3.6 銀行核心競爭力 371

12.3.7 銀行發展戰略 371

12.4 泰隆銀行 372

12.4.1 銀行簡介 372

12.4.2 銀行股份結構 373

12.4.3 銀行經營狀況 373

12.4.4 銀行主營業務 374

12.4.5 銀行區域布局 374

12.4.6 銀行核心競爭力 375

12.4.7 銀行發展戰略 376

12.5 臺州銀行 376

12.5.1 銀行簡介 376

12.5.2 銀行股份結構 378

12.5.3 銀行經營狀況 378

12.5.4 銀行主營業務 379

12.5.5 銀行區域布局 379

12.5.6 銀行核心競爭力 379

12.5.7 銀行發展戰略 380

12.6 稠州銀行 381

12.6.1 銀行簡介 381

12.6.2 銀行股份結構 382

12.6.3 銀行經營狀況 382

12.6.4 銀行主營業務 385

12.6.5 銀行區域布局 386

12.6.6 銀行核心競爭力 386

12.6.7 銀行發展戰略 387

12.7 嘉興銀行 387

12.7.1 銀行簡介 387

12.7.2 銀行股份結構 388

12.7.3 銀行經營狀況 389

12.7.4 銀行主營業務 391

12.7.5 銀行區域布局 392

12.7.6 銀行核心競爭力 392

12.7.7 銀行發展戰略 393

12.8 民泰銀行 393

12.8.1 銀行簡介 393

12.8.2 銀行股份結構 394

12.8.3 銀行經營狀況 395

12.8.4 銀行主營業務 396

12.8.5 銀行區域布局 396

12.8.6 銀行核心競爭力 396

12.8.7 銀行發展戰略 397

12.9 湖州銀行 397

12.9.1 銀行簡介 397

12.9.2 銀行股份結構 398

12.9.3 銀行經營狀況 398

12.9.4 銀行主營業務 399

12.9.5 銀行區域布局 399

12.9.6 銀行核心競爭力 399

12.9.7 銀行發展戰略 400

12.10 長江銀行 400

12.10.1 銀行簡介 400

12.10.2 銀行股份結構 401

12.10.3 銀行經營狀況 402

12.10.4 銀行主營業務 403

12.10.5 銀行區域布局 403

12.10.6 銀行核心競爭力 404

12.10.7 銀行發展戰略 405

第十三章 2015-2019年中國民營銀行(增量模式)競爭力分析 406

13.1 深圳前海微眾銀行 406

13.1.1 銀行介紹 406

13.1.2 股權結構 407

13.1.3 經營范圍 408

13.1.4 銀行特色 409

13.1.5 發展模式 409

13.1.6 風險防控 409

13.2 上海華瑞銀行 409

13.2.1 銀行介紹 409

13.2.2 股權結構 410

13.2.3 經營范圍 410

13.2.4 銀行特色 411

13.2.5 發展模式 411

13.3 浙江網商銀行 412

13.3.1 銀行介紹 412

13.3.2 股權結構 412

13.3.3 經營范圍 412

13.3.4 銀行特色 412

13.3.5 發展模式 413

13.4 溫州民商銀行 414

13.4.1 銀行介紹 414

13.4.2 股權結構 414

13.4.3 經營范圍 415

13.4.4 發展模式 415

13.4.5 盈利能力 416

13.5 天津金城銀行 417

13.5.1 銀行介紹 417

13.5.2 股權結構 418

13.5.3 經營范圍 419

13.5.4 銀行特色 420

13.5.5 發展模式 420

第十四章 2015-2019年中國民營銀行的政策環境分析 422

14.1 民營資本進入銀行業的法律監管概述 422

14.1.1 銀行業引入民間資本的必要性 422

14.1.2 民資進入銀行業的法律監管目標與原則 425

14.1.3 民資進入銀行業的一般性法律監管制度 429

14.1.4 民資進入銀行業的法律監管及實踐問題 435

14.1.5 完善民資進入銀行業的法律監管機制 439

14.2 “十八大”民營銀行政策解析 449

14.2.1 民營銀行的積極政策信號 449

14.2.2 民營銀行試點監督管理辦法 450

14.2.3 民營銀行的監管政策特征 451

14.2.4 民營銀行的監管機構明確 451

14.2.5 民營銀行的政策支持預測 452

14.2.6 民營銀行試點的五大原則 452

14.2.7 商業銀行遠程開戶破冰 453

14.2.8 存款保險政策為民營銀行護航 454

14.2.9 2015年民營銀行政策導向 456

14.3 促進民營銀行發展的指導意見 459

14.3.1 政策背景 459

14.3.2 指導思想 459

14.3.3 基本原則 459

14.3.4 準入條件 460

14.3.5 許可程序 461

14.3.6 促進措施 462

14.4 民營銀行相關政策法規介紹 464

14.4.1 《中華人民共和國商業銀行法》 464

14.4.2 《中華人民共和國銀行業監督管理法》 465

14.4.3 《中資商業銀行行政許可事項實施辦法》 466

14.4.4 《關于鼓勵和引導民間投資健康發展的若干意見》 467

14.4.5 《關于鼓勵和引導民間資本進入銀行業的實施意見》 473

14.4.6 《關于金融支持經濟結構調整和轉型升級的指導意見》 478

第十五章 民營銀行的投資分析及前景預測民營銀行市場份額預測 483

15.1 投資環境及機會 483

15.1.1 投資動機分析 483

15.1.2 投資渠道分析 484

15.1.3 投資門檻放寬 484

15.1.4 開發商投資標準 485

15.2 投資風險及防范 487

15.2.1 一般性風險因素 487

15.2.2 道德風險及防范 488

15.2.3 經營風險及防范 489

15.3 民營銀行申請案例經驗總結 490

15.3.1 股東資質能力評估要點分析 490

15.3.2 戰略定位與市場定位要點分析 491

15.3.3 銀行業務定位與當地產業銜接的關鍵點分析 496

15.3.4 風險處置和恢復計劃要點分析 498

15.4 投資經營建議 499

15.4.1 市場進入選擇 499

15.4.2 經營戰略 500

15.4.3 產品方向 502

15.5 未來前景預測 503

15.5.1 未來商業模式分析 503

15.5.2 未來業務重點探析 504

15.5.3 未來民營銀行發展空間 505

15.5.4 民營銀行市場份額預測 506——

與 民營銀行 的相關內容