2020-2026年中國LED照明行業分析與市場全景評估報告

http://www.xibaipo.cc 2020-05-29 11:55 中企顧問網

2020-2026年中國LED照明行業分析與市場全景評估報告2020-5

LED(LightingEmittingDiode)照明即是發光二極管照明,是一種半導體固體發光器件。它是利用固體半導體芯片作為發光材料,在半導體中通過載流子發生復合放出過剩的能量而引起光子發射,直接發出紅、黃、藍、綠色的光,在此基礎上,利用三基色原理,添加熒光粉,可以發出任意顏色的光。

利用LED作為光源制造出來的照明器具就是LED燈具。LED照明燈具里,反射用途的LED照明燈具可以完全勝任于任何場合,大面積室內照明還不成熟。

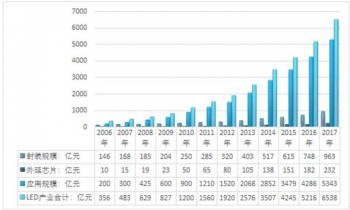

2006-2017年中國LED照明產業發展情況 |

|

資料來源:國家半導體照明工程研發及產業聯盟 中企顧問網整理

《2020-2026年中國LED照明行業分析與市場全景評估報告》由中企顧問網公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、國家海關總署、知識產權局、智研數據中心提供的最新行業運行數據為基礎,驗證于與我們建立聯系的全國科研機構、行業協會組織的權威統計資料。

報告揭示了LED照明行業市場潛在需求與市場機會,報告對中國LED照明行業做了重點企業經營狀況分析,并分析了中國LED照明行業發展前景預測。為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據。

報告目錄:

1.1 LED照明產業的定義及分類 1

1.1.1 產業的定義 1

1.1.2 產品的分類及用途 1

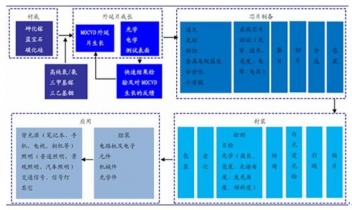

1.2 LED照明產業鏈分析 3

1.2.1 LED照明產業鏈概述 3

LED 產業具有典型的不均衡產業鏈結構,一般按照材料制備、芯片制備和器件封裝與應用分為上、中、下游,雖然產業環節不多,但其涉及的技術領域廣泛,技術工藝多樣化,每一領域的技術特征和資本特征差異很大。

LED 產業的產業鏈主要可分四部分:即 LED 外延片生長、芯片制造、器件封裝和應用產品及相關配套產業,分為上游、中游和下游。半導體襯底材料、外延晶片的制造是上游產業,芯片制造是中游產業,器件封裝及基于 LED 器件的應用產品制造是下游產業。

LED 產業具有典型的不均衡產業鏈結構,一般按照材料制備、芯片制備和器件封裝與應用分為上、中、下游,雖然產業環節不多,但其涉及的技術領域廣泛,技術工藝多樣化,每一領域的技術特征和資本特征差異很大。

LED 產業的產業鏈主要可分四部分:即 LED 外延片生長、芯片制造、器件封裝和應用產品及相關配套產業,分為上游、中游和下游。半導體襯底材料、外延晶片的制造是上游產業,芯片制造是中游產業,器件封裝及基于 LED 器件的應用產品制造是下游產業。

LED照明產業鏈 |

|

資料來源:公開資料整理

1.2.2 LED外延片生產分析4

1.2.3 LED芯片生產分析9

1.2.4 LED芯片封裝分析16

1.2.5 LED照明產品分析21

1.3 LED照明產業相關政策22

1.3.1 國家相關政策及法規22

1.3.2 LED照明產業相關規劃25

第2章 全球LED照明產業發展分析28

2.1 全球LED照明市場概況28

2.1.1 全球LED照明市場規模28

LED 被稱為第四代照明光源或綠色光源,具有節能、環保、壽命長、體積小等特點,可廣泛應用于各種指示、顯示、裝飾背光源、普通照明和城市景觀照明等領域。突出優點:1)環保效益更佳,光譜中沒有紫外線和紅外線,既沒有熱量,也沒有輻射,而且廢棄物可回收,沒有污染不含汞元素,冷光源,可以安全觸摸,屬于典型的綠色照明光源。2)高節能,直流驅動,超低功耗(單管 0.03-0.06 瓦)電光功率轉換較高,相同照明效果遠比傳統光源節能。全球LED 照明滲透率達到 52%。

2011-2017年全球LED產業市場規模走勢圖 |

|

資料來源:公開資料整理

2.1.2 全球LED照明應用結構30

2017年全球LED照明應用結構:% |

|

資料來源:公開資料整理

2.1.3 主要國家LED照明扶持政策30

2.2 主要國家LED照明市場分析31

2.2.1 全球LED照明市場格局31

2.2.2 主要國家LED照明市場分析32

第3章 中國LED照明產業發展分析38

3.1 LED照明產業發展現狀分析38

3.1.1 LED照明產業發展概況38

“十三五”期間,為進一步提升 LED 產業整體發展水平,引導 LED 產業健康可持續發展,國家制定了《半導體照明產業“十三五”發展規劃》,計劃到 2020 年,我國半導體照明產業的整體產值達到10,000億元;產業集中度逐步提高,形成1家以上銷售額突破100億元的LED照明企業,培育 1-2 個國際知名品牌,10 個左右國內知名品牌;應用領域不斷拓寬,市場環境更加規范。目前我國已成為全球最大的半導體照明產品生產國、消費國和出口國。隨著“十三五”計劃及其配套措施的逐步落地,我國LED行業有望借助政策支持的有利機遇,取得從LED照明產業大國到產業強國的突破性進展。

近年來,我國 LED 產業高速發展。根據國家半導體照明工程研發及產業聯盟的統計數據,2017年度,包括外延片及芯片制造、封裝、應用在內的我國LED行業總產值達到6538億元,同比增長25.35%,相比2006年的356億元,近十一年的年均復合增長率為 30.29%。

2006-2017年中國LED照明產業發展情況 |

|

資料來源:國家半導體照明工程研發及產業聯盟 中企顧問網整理

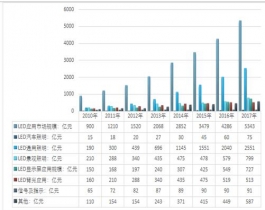

2006-2017年中國LED照明應用細分市場情況 |

|

資料來源:國家半導體照明工程研發及產業聯盟 中企顧問網整理

通用照明、景觀照明和顯示屏應用是拉動行業快速增長的主要動力。通用照明領域 LED照明產品的滲透率不斷提升,2017 年我國 LED 通用照明產品產值達 2,551億元,占LED 應用市場的比重約48%。景觀照明領域近幾年熱度回升,在文創旅游,特別是在杭州G20峰會、廈門“金磚會議”等夜景照明工程的帶動下,2017年景觀照明領域LED產品產值達799億元,約占LED應用市場的15%。

在顯示屏領域,受益于 LED 小間距顯示屏的爆發,LED 顯示屏產品產值快速增長,2017 年產值達到 732 億元,約占 LED 應用市場的 14%。此外,汽車照明、特種照明等新興應用領域也在逐漸成為 LED 行業增長的新動力。

LED 行業技術水平不斷突破

近年來,我國高度重視 LED 行業的技術研究,核心技術水平持續快速提升。

隨著技術的進步,LED 產品發光效率不斷提高,單位成本不斷降低,同時發光質量不斷改善。2017年,我國功率型白光LED 產業化的光效達到 180lm/W;LED室內燈具的光效超過100lm/W,室外燈具的光效超過 120lm/W;具有自主知識產權的功率型硅基LED芯片產業化的光效超過150lm/W,達到國際領先水平。

LED 行業進入新的擴產周期,規模成為行業競爭的關鍵要素

LED 外延片及芯片行業為技術密集型和資本密集型行業,因設備專用性較高,退出成本高,行業競爭較為激烈,只有具有規模和成本優勢、掌握了比較成熟的技術、工藝的大型企業才能最終勝出,而中小企業將逐漸被淘汰出局。2016年以來,隨著 LED 行業的回暖,行業內競爭實力較強的廠商紛紛開啟新一輪的擴產計劃,借助規模優勢擴大市場占有率。根據國家半導體照明工程研發及產業聯盟統計,2017年,我國LED行業擴產規模近 790 億元,主要擴產項目數量為29 起。從投資額來看,本輪擴產主要集中在外延片及芯片環節,占比達79%。

3.1.2 2016-2017年LED照明產業經營情況分析 40

3.2 2013-2017年LED照明產業供需平衡分析 43

3.2.1 2013-2017年全國LED照明產業供給情況分析 43

3.2.2 2013-2017年全國LED照明產業需求情況分析 44

3.3 LED照明產業競爭格局 45

3.3.1 LED照明產業鏈企業分布 45

3.3.2 LED照明產業鏈競爭分析 48

3.3.3 LED照明產業區域競爭分析 50

第4章 中國LED照明應用市場分析 52

4.1 LED應用市場結構分析 52

4.1.1 LED產品應用分布 52

4.2 LED顯示屏市場分析 53

4.2.1 LED顯示屏市場發展分析 53

4.2.2 LED顯示屏細分市場發展分析 56

4.2.3 LED顯示屏主要企業產能分析 60

4.2.4 LED顯示屏產品價格分析 60

4.2.5 LED顯示屏市場發展潛力分析 63

4.2.6 LED顯示屏發展趨勢分析 66

4.3 LED背光源市場分析 67

4.3.1 LED背光源應用領域分析 67

4.3.2 LED背光源市場發展分析 69

4.3.3 LED背光源主要企業經營分析 70

4.3.4 LED背光源市場發展潛力分析 71

4.4 LED室內照明市場分析 71

4.4.1 LED室內照明發展概況 71

4.4.2 LED室內照明市場規模 72

4.4.3 LED室內照明產品價格 73

4.4.4 LED室內照明出口競爭力十強企業 73

4.4.5 LED室內照明市場劃分 75

4.5 景觀照明市場分析 75

4.5.1 LED景觀照明發展概況 75

4.5.2 LED景觀照明市場規模 77

4.5.3 LED景觀照明存在問題 80

4.5.4 LED景觀照明市場潛力分析 81

4.6 安全照明市場分析 82

4.6.1 LED礦燈的市場增長情況 82

4.6.2 LED礦燈市場競爭分析 82

4.6.3 LED礦燈市場發展趨勢分析 83

4.6.4 LED礦燈市場潛力分析 83

4.7 LED路燈市場分析 83

4.7.1 LED路燈的優勢分析 83

4.7.2 LED路燈市場規模分析 84

4.7.3 LED路燈市場發展分析 86

4.7.4 LED路燈發展趨勢分析 86

4.8 其他LED照明市場分析 87

4.8.1 特種照明市場分析 87

4.8.2 便攜燈具市場分析 88

4.8.3 汽車用燈市場分析 89

第5章 中國LED照明產業營銷分析 94

5.1 LED照明產品營銷渠道的優化設計 94

5.1.1 優化設計的目標與意義 94

5.1.2 渠道結構設計 98

5.1.3 渠道功能設計 99

5.1.4 渠道關系設計 99

5.2 LED照明產品營銷渠道的管理 100

5.2.1 中間商選擇與評估 100

5.2.2 渠道成員的激勵 102

5.2.3 渠道成員的控制 103

5.3 LED照明產品優化渠道的實施與控制 104

5.3.1 實施的組織保證 104

5.3.2 實施的制度保證 106

5.3.3 渠道的風險控制 107

5.4 LED照明產品營銷戰略分析 108

5.4.1 價格戰略 108

5.4.2 產品戰略 109

5.4.3 促銷戰略 112

5.4.4 分銷戰略 113

5.4.5 品牌戰略 113

第6章 中國LED產業基地發展分析 114

6.1 深圳LED產業化基地發展現狀分析 114

6.1.1 深圳LED產業發展歷程 114

6.1.2 深圳LED產業空間分布情況 115

6.1.3 深圳LED產業鏈情況 116

6.1.4 深圳LED產業技術水平及人才情況 117

6.1.5 深圳LED產業重點科研院所及其研究方向 118

6.1.6 深圳LED產業配套政策情況 118

6.1.7 深圳LED產業發展規劃分析 118

6.2 上海LED產業化基地發展現狀分析 119

6.2.1 上海LED產業發展歷程 119

6.2.2 上海LED產業空間分布情況 120

6.2.3 上海LED產業鏈情況 120

6.2.4 上海LED產業技術水平及人才情況 120

6.2.5 上海LED產業重點科研院所及其研究方向 121

6.2.6 上海LED產業配套政策情況 121

6.2.7 上海LED產業發展規劃分析 122

6.3 大連LED產業化基地發展現狀分析 122

6.3.1 大連LED產業發展歷程 122

6.3.2 大連LED產業空間分布情況 122

6.3.3 大連LED產業鏈情況 123

6.3.4 大連LED產業技術水平及人才情況 123

6.3.5 大連LED產業重點科研院所及其研究方向 124

6.3.6 大連LED產業配套政策情況 125

6.4 南昌LED產業化基地發展現狀分析 125

6.4.1 南昌LED產業發展歷程 125

6.4.2 南昌LED產業空間分布情況 126

6.4.3 南昌LED產業鏈情況 126

6.4.4 南昌LED產業技術水平及人才情況 127

6.4.5 南昌LED產業重點科研院所及其研究方向 127

6.4.6 南昌LED產業配套政策情況 128

6.4.7 南昌LED產業發展規劃分析 128

6.5 廈門LED產業化基地發展現狀分析 128

6.5.1 廈門LED產業發展歷程 128

6.5.2 廈門LED產業空間分布情況 129

6.5.3 廈門LED產業鏈情況 129

6.5.4 廈門LED產業技術水平及人才情況 129

6.5.5 廈門LED產業重點科研院所及其研究方向 130

6.5.6 廈門LED產業配套政策情況 130

6.5.7 廈門LED產業發展規劃分析 130

6.6 揚州LED產業化基地發展現狀分析 131

6.6.1 揚州LED產業發展歷程 131

6.6.2 揚州LED產業空間分布情況 131

6.6.3 揚州LED產業鏈情況 132

6.6.4 揚州LED產業重點科研院所與人才情況 132

6.6.5 揚州LED產業配套政策情況 133

6.6.6 揚州LED產業發展規劃分析 133

6.6.7 揚州LED產業持續發展的重點 134

6.7 石家莊LED產業化基地發展現狀分析 134

6.7.1 石家莊LED產業基本情況 134

6.7.2 石家莊LED產業發展情況 135

6.7.3 石家莊LED產業主導產品及產能 135

6.7.4 石家莊LED產業照明應用情況 136

6.7.5 石家莊LED產業面臨的主要問題 136

6.7.6 石家莊LED產業發展戰略分析 137

6.8 新興LED產業化基地發展現狀分析 137

6.8.1 新興LED產業化基地基本狀況 137

6.8.2 新興LED產業化基地特征分析 139

6.8.3 新興LED產業化基地發展現狀 139

6.8.4 新興LED產業化基地扶持政策 141

第7章 中國LED照明產業領先企業分析 143

7.1 領先LED生產企業經營分析 143

7.1.1 江西聯創光電科技股份有限公司經營情況分析 143

7.1.2 三安光電股份有限公司經營情況分析 149

7.1.3 福建福日電子股份有限公司經營情況分析 155

7.1.4 廈門乾照光電股份有限公司經營情況分析 162

7.1.5 廣東德豪潤達電氣股份有限公司經營情況分析 171

7.1.6 深圳雷曼光電科技股份有限公司經營情況分析 178

7.2 領先LED照明企業經營分析 186

7.2.1 深圳市艾比森光電股份有限公司經營情況分析 186

7.2.2 浙江陽光照明電器集團股份有限公司經營情況分析 194

7.2.3 佛山市國星光電股份有限公司經營經營情況分析 202

7.2.4 東莞勤上光電股份有限公司經營情況分析 209

7.2.5 上海三思科技發展有限公司經營情況分析 216

7.2.6 江蘇穩潤光電有限公司經營情況分析 220

7.2.7 深圳珈偉光伏照明股份有限公司經營情況分析 223

7.2.8 深圳市洲明科技股份有限公司經營情況分析 230

7.2.9 深圳市長方集團股份有限公司經營情況分析 236

7.2.10 鴻利智匯集團股份有限公司經營情況分析 244

7.2.11 利亞德光電股份有限公司經營情況分析 250

7.2.12 深圳市聯建光電股份有限公司經營情況分析 259

7.2.13 廈門市信達光電科技有限公司經營情況分析 268

7.2.14 深圳萬潤科技股份有限公司經營情況分析 271

第8章 LED照明產業“十三五”戰略規劃與投資分析 281

8.1 LED照明產業“十三五”期間市場發展趨勢 281

8.1.1 全球LED照明產業趨勢與前景 281

8.1.2 中國LED照明產業趨勢與前景 285

8.2 LED照明產業投資特性及風險分析 287

8.2.1 LED照明產業投投資特性分析 287

8.2.2 LED照明產業投資風險分析 291

8.3 LED照明產業“十三五”期間總體戰略規劃 291

8.3.1 行業發展綜合戰略規劃 291

8.3.2 行業發展產業戰略規劃 292

8.3.3 行業發展區域戰略規劃 292

8.3.4 行業發展競爭戰略規劃 293

8.4 LED照明產業“十三五”期間投資方向及建議 293

8.4.1 LED照明產業“十三五”期間投資方向 293

8.4.2 LED照明產業“十三五”期間投資建議 296