2020-2026年中國汽車行業前景展望與發展前景報告

http://www.xibaipo.cc 2020-05-30 10:15 中企顧問網

2020-2026年中國汽車行業前景展望與發展前景報告2020-5

我國國家最新標準《汽車和掛車類型的術語和定義》(GB/T 3730.1—2001)中對汽車有如下定義:由動力驅動,具有4個或4個以上車輪的非軌道承載的車輛,主要用于:載運人員和(或)貨物;牽引載運人員和(或)貨物的車輛;特殊用途。

汽車結構簡圖 |

|

資料來源:公開資料整理

汽車行業,一般是指其汽車產品或具有相同工藝過程或提供同類勞動服務劃分的經濟活動類別。包括汽車生產、銷售、售后、美容等增值服務的總體。

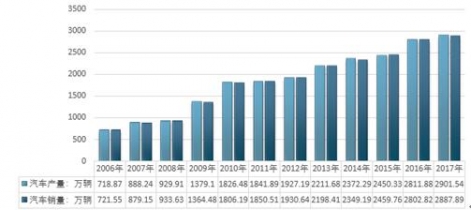

2017年,我國汽車產銷呈小幅增長,全年共產銷2901.54萬輛和2887.89萬輛汽車,同比增長3.19%和3.04%,增速與上年同期相比有一定回落。

中汽協數據顯示,2017年,我國汽車產銷量同比增長超3%,增速比上年同期回落11.27個百分點和10.61個百分點。2017年,我國乘用車產銷2480.67萬輛和2471.83萬輛,同比增長1.58%和1.40%;商用車產銷420.87萬輛和416.06萬輛,同比增長13.81%和13.95%。

2006-2017年我國汽車產銷量情況 |

|

資料來源:汽車工業協會

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自 國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄

1.1 汽車行業定義及特點

1.1.1 汽車行業的定義

1.1.2 汽車行業產品/服務特點

1.2 汽車行業經營模式分析

1.2.1 生產模式

1.2.2 采購模式

1.2.3 銷售模式

第二章 汽車行業市場特點概述

2.1 行業市場概況

2.1.1 行業市場特點

2.1.2 行業市場化程度

2.1.3 行業利潤水平及變動趨勢

2.2 進入本行業的主要障礙

2.3 行業的周期性、區域性

2.3.1 行業周期分析

2.3.2 行業的區域性

2.4 行業與上下游行業的關聯性

2.4.1 行業產業鏈概述

汽車行業產業鏈的上游主要是鋼鐵、有色金屬、橡膠、石化等行業,下游主要是交通運輸業、汽車銷售、汽車服務業等。

汽車行業產業鏈示意圖

資料來源:中企顧問網整理

2.4.2 上游產業分布

2.4.3 下游產業分布

第三章 2014-2017年中國汽車行業發展環境分析

3.1 汽車行業政治法律環境(P)

3.1.1 節能環保已上升為國家戰略

3.1.2 汽車行業節能減排的相關法律政策

3.1.3 產業政策對行業的影響

3.1.4 《“十三五”汽車工業發展規劃意見》

3.2 汽車行業經濟環境分析

3.2.1 宏觀經濟形勢分析

3.2.2 宏觀經濟環境對行業的影響分析

3.3 汽車行業社會環境分析

3.3.1 國內能源與環境形勢日益嚴峻

3.3.2 國內居民環保意識普遍提高

3.4 汽車行業技術環境分析(T)

3.4.1 汽車節能減排關鍵技術綜述

3.4.2 汽車的輕量化技術分析

3.4.3 汽車發動機節能降耗技術綜述

3.4.4 醇氫汽車技術的節能減排實效分析

3.4.5 納米技術在汽車尾氣處理方面的應用

3.4.6 汽車行業節能環保技術趨勢

第四章 全球汽車行業發展概述

4.1 2014-2017年全球汽車行業發展情況概述

4.1.1 全球汽車行業發展起源

4.1.2 全球汽車行業發展歷程

4.2 全球汽車行業節能減排發展現狀分析

4.2.1 全球汽車行業節能減排發展綜合分析

4.2.2 美國汽車節能減排形勢分析

4.2.3 歐洲節能減排形勢分析

4.2.4 亞洲汽車節能減排形勢分析

4.3 2020-2026年全球汽車行業發展前景預測

4.3.1 全球汽車行業發展前景分析

4.3.2 全球汽車行業發展趨勢分析

4.4 全球汽車行業重點企業發展動態分析

第五章 中國汽車行業發展概述

5.1 中國汽車行業發展狀況分析

5.1.1 中國汽車行業發展歷程

5.1.2 中國汽車行業發展總體概況

5.1.3 中國汽車行業發展特點分析

5.2 2014-2017年汽車行業發展現狀

5.2.1 2014-2017年中國汽車行業市場規模

5.2.2 2014-2017年中國汽車行業發展分析

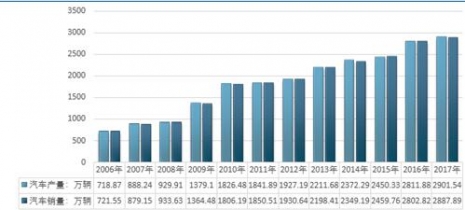

2017年,我國汽車產銷呈小幅增長,全年共產銷2901.54萬輛和2887.89萬輛汽車,同比增長3.19%和3.04%,增速與上年同期相比有一定回落。

中汽協數據顯示,2017年,我國汽車產銷量同比增長超3%,增速比上年同期回落11.27個百分點和10.61個百分點。2017年,我國乘用車產銷2480.67萬輛和2471.83萬輛,同比增長1.58%和1.40%;商用車產銷420.87萬輛和416.06萬輛,同比增長13.81%和13.95%。

2006-2017年我國汽車產銷量情況 |

|

資料來源:汽車工業協會

5.3 2020-2026年中國汽車行業面臨的困境及對策

5.3.1 中國汽車行業面臨的困境

5.3.2 中國汽車行業發展策略

5.3.3 國內汽車企業的出路分析

第六章 中國汽車行業市場運行分析

6.1 2014-2017年中國汽車行業總體規模分析

6.1.1 企業數量結構分析

6.1.2 人員規模狀況分析

6.1.3 行業資產規模分析

6.1.4 行業市場規模分析

6.2 2014-2017年中國汽車行業產銷情況分析

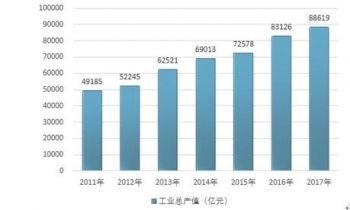

6.2.1 中國汽車行業工業總產值

2011-2017年中國汽車制造行業總產值 |

|

資料來源:國家統計局

6.2.2 中國汽車行業工業銷售產值

6.2.3 中國汽車行業產銷率

6.3 2014-2017年中國汽車行業市場供需分析

6.3.1 中國汽車行業供給分析

6.3.2 中國汽車行業需求分析

6.3.3 中國汽車行業供需平衡

6.4 2014-2017年中國汽車行業財務指標總體分析

6.4.1 行業盈利能力分析

6.4.2 行業償債能力分析

6.4.3 行業營運能力分析

6.4.4 行業發展能力分析

第七章 中國汽車行業細分市場分析

7.1 汽車行業細分市場概況

7.1.1 市場細分充分程度

7.1.2 市場細分發展趨勢

7.1.3 市場細分戰略研究

7.1.4 細分市場結構分析

7.2 乘用車市場

7.2.1 市場發展現狀概述

7.2.2 行業市場需求分析

7.2.3 產品市場潛力分析

7.3 商用車市場

7.3.1 市場發展現狀概述

7.3.2 行業市場需求分析

7.3.3 產品市場潛力分析

第八章 中國汽車行業上、下游產業鏈分析

8.1 汽車行業產業鏈概述

8.1.1 產業鏈定義

8.1.2 汽車行業產業鏈

8.2 汽車行業主要上游產業發展分析

8.2.1 上游產業發展現狀

8.2.2 上游產業供給分析

8.2.3 主要供給企業分析

8.3 汽車行業主要下游產業發展分析

8.3.1 下游(應用行業)產業發展現狀

8.3.2 下游(應用行業)產業需求分析

8.3.3 下游(應用行業)主要需求企業分析

第九章中國汽車行業市場競爭格局分析

9.1中國汽車行業競爭格局分析

9.1.1汽車行業區域分布格局

9.1.2汽車行業企業規模格局

9.1.3汽車行業企業性質格局

9.2中國汽車行業競爭五力分析

9.2.1上游議價能力

9.2.2下游議價能力

9.2.3新進入者威脅

9.2.4替代產品威脅

9.2.5現有企業競爭

9.3中國汽車行業競爭SWOT分析

9.4中國汽車行業投資兼并重組整合分析

9.4.1投資兼并重組現狀

9.4.2投資兼并重組案例

第十章 中國汽車行業領先企業競爭力分析

10.1 上海汽車集團股份有限公司競爭力分析

10.1.1 企業發展基本情況

10.1.2 企業主要產品分析

10.1.3 企業競爭優勢分析

10.1.4 企業經營狀況分析

10.1.5 企業最新發展動態

10.1.6 企業發展戰略分析

10.2 廣州汽車集團股份有限公司競爭力分析

10.2.1 企業發展基本情況

10.2.2 企業主要產品分析

10.2.3 企業競爭優勢分析

10.2.4 企業經營狀況分析

10.2.5 企業最新發展動態

10.2.6 企業發展戰略分析

10.3 比亞迪股份有限公司競爭力分析

10.3.1 企業發展基本情況

10.3.2 企業主要產品分析

10.3.3 企業競爭優勢分析

10.3.4 企業經營狀況分析

10.3.5 企業最新發展動態

10.3.6 企業發展戰略分析

10.4 長城汽車股份有限公司競爭力分析

10.4.1 企業發展基本情況

10.4.2 企業主要產品分析

10.4.3 企業競爭優勢分析

10.4.4 企業經營狀況分析

10.4.5 企業最新發展動態

10.4.6 企業發展戰略分析

10.5 鄭州宇通客車股份有限公司競爭力分析

10.5.1 企業發展基本情況

10.5.2 企業主要產品分析

10.5.3 企業競爭優勢分析

10.5.4 企業經營狀況分析

10.5.5 企業最新發展動態

10.5.6 企業發展戰略分析

10.6 安徽安凱汽車股份有限公司競爭力分析

10.6.1 企業發展基本情況

10.6.2 企業主要產品分析

10.6.3 企業競爭優勢分析

10.6.4 企業經營狀況分析

10.6.5 企業最新發展動態

10.6.6 企業發展戰略分析

10.7 廈門金龍汽車集團股份有限公司競爭力分析

10.7.1 企業發展基本情況

10.7.2 企業主要產品分析

10.7.3 企業競爭優勢分析

10.7.4 企業經營狀況分析

10.7.5 企業最新發展動態

10.7.6 企業發展戰略分析

10.8 長安汽車股份有限公司競爭力分析

10.8.1 企業發展基本情況

10.8.2 企業主要產品分析

10.8.3 企業競爭優勢分析

10.8.4 企業經營狀況分析

10.8.5 企業最新發展動態

10.8.6 企業發展戰略分析

10.9 海馬汽車競爭力分析

10.9.1 企業發展基本情況

10.9.2 企業主要產品分析

10.9.3 企業競爭優勢分析

10.9.4 企業經營狀況分析

10.9.5 企業最新發展動態

10.9.6 企業發展戰略分析

10.10 中通客車控股股份有限公司競爭力分析

10.10.1 企業發展基本情況

10.10.2 企業主要產品分析

10.10.3 企業競爭優勢分析

10.10.4 企業經營狀況分析

10.10.5 企業最新發展動態

10.10.6 企業發展戰略分析

第十一章 2020-2026年中國汽車行業發展趨勢與前景分析

11.1 2020-2026年中國汽車市場發展前景

11.1.1 2020-2026年汽車市場發展潛力

11.1.2 2020-2026年汽車市場發展前景展望

11.1.3 2020-2026年汽車細分行業發展前景分析

11.2 2020-2026年中國汽車市場發展趨勢預測

11.2.1 2020-2026年汽車行業發展趨勢

11.2.2 2020-2026年汽車市場規模預測

11.2.3 2020-2026年汽車行業應用趨勢預測

11.2.4 2020-2026年細分市場發展趨勢預測

11.3 2020-2026年中國汽車行業供需預測

11.3.1 2020-2026年中國汽車行業供給預測

11.3.2 2020-2026年中國汽車行業需求預測

11.3.3 2020-2026年中國汽車供需平衡預測

第十二章 2020-2026年中國汽車行業投資前景

12.1 汽車行業投資機會分析

12.1.1 產業鏈投資機會

12.1.2 細分市場投資機會

12.1.3 重點區域投資機會

12.1.4 產業發展的空白點分析

12.2 汽車行業投資風險分析

12.2.1 汽車行業政策風險

12.2.2 宏觀經濟風險

12.2.3 市場競爭風險

12.2.4 關聯產業風險

12.2.5 原材料價格風險

12.2.6 技術研發風險

12.2.7 其他投資風險

12.3 汽車行業投資潛力與建議

12.3.1 汽車行業投資潛力分析

12.3.2 汽車行業最新投資動態

12.3.3 汽車行業投資機會與建議

第十三章 2020-2026年中國汽車企業投資戰略分析

13.1 戰略綜合規劃

13.2 技術開發戰略

13.3 區域戰略規劃

13.4 產業戰略規劃

13.5 營銷品牌戰略

13.6 競爭戰略規劃

第十四章 研究結論及建議

14.1 研究結論

14.2 建議

14.2.1 行業發展策略建議

14.2.2 行業投資方向建議

14.2.3 行業投資方式建議