2020-2026年中國精神病醫院行業前景展望與市場年度調研報告

http://www.xibaipo.cc 2020-05-30 10:35 中企顧問網

2020-2026年中國精神病醫院行業前景展望與市場年度調研報告2020-5

近年來,隨著經濟發展和社會轉型,精神衛生工作涉及面越來越廣,敏感度越來越高,精神心理問題與社會安全穩定、與公眾幸福感受等問題交織疊加等特點日益凸顯。精神衛生工作面臨嚴峻挑戰。

我國各類精神疾病患者人數在1億人以上,但公眾對精神疾病的知曉率不足5成,就診率更低。目前,我國精神疾病現狀呈現“四高三低”特征:即高發病率、高致殘率、高復發率、高自殺率;低知曉率、低就診率、低治療率。在各種精神疾病中,焦慮癥、抑郁癥等常見精神障礙及心理行為問題逐年增多,心理應激事件及嚴重精神障礙患者肇事肇禍案(事)件時有發生,老年癡呆、兒童孤獨癥等特定人群疾病干預亟需加強,精神衛生工作仍面臨嚴峻挑戰。

2010-2016年中國精神病醫院行業數量情況

年份 | 數量(家) |

2010年 | 675 |

2011年 | 690 |

2012年 | 728 |

2013年 | 787 |

2014年 | 831 |

2015年 | 920 |

2016年 | 1026 |

資料來源:中國衛生統計年鑒

2010-2016年中國精神病醫院行業人員情況

年份 | 人員數量:人 | 同比增長:% |

2010年 | 94086 | |

2011年 | 100734 | 7.07% |

2012年 | 110818 | 10.01% |

2013年 | 118822 | 7.22% |

2014年 | 125812 | 5.88% |

2015年 | 136988 | 8.88% |

2016年 | 149039 | 8.80% |

資料來源:中國衛生統計年鑒

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自 國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄

1.1 研究背景及研究方法

1.1.1 研究背景

1.1.2 研究方法

1.1.3 數據來源

1.2 精神病醫院行業概述

1.2.1 行業相關概念

1.2.2 精神病醫院的特殊性

1.2.3 行業在精神衛生工作中的地位與作用

1.3 精神病醫院行業政策環境分析

1.3.1 行業主管部門

1.3.2 行業政策解讀

1.3.3 行業政策展望

1.4 精神病醫院行業經濟環境分析

1.4.1 中國宏觀經濟現狀

1.4.2 中國宏觀經濟展望

1.4.3 經濟環境對行業的影響

1.5 精神病醫院行業社會文化環境

1.5.1 健康理念的轉變

1.5.2 人口總量及結構變化

1.5.3 社會環境對行業的影響

第二章中國精神衛生事業發展及國外經驗借鑒

2.1 中國精神衛生事業發展現狀

2.1.1 中國精神衛生事業發展概況

2.1.2 我國精神衛生服務網點空間布局

2.1.3 中國現行精神衛生體制存在的問題

2.2 中國精神衛生法律制度現狀及缺陷

2.2.1 精神衛生法律制度構成

2.2.2 中國精神衛生法律制度制定及實施

2.2.3 強制醫療制度的漏洞

2.2.4 中國精神衛生資源缺乏

2.2.5 對精神病患者權益保護缺陷

2.2.6 司法精神病鑒定制度問題

2.2.7 心理衛生法律制度的缺乏

2.3 國外精神衛生法律制度及借鑒

2.3.1 英國精神衛生制度及借鑒

2.3.2 美國精神衛生制度及借鑒

2.3.3 加拿大精神衛生制度及借鑒

2.3.4 日本精神衛生制度及借鑒

2.3.5 澳大利亞精神衛生制度及借鑒

2.4 完善我國精神衛生法律制度的構想與建議

2.4.1 建立社區康復制度

2.4.2 完善我國強制醫療制度的建議

2.4.3 完善司法精神醫學鑒定制度建議

2.4.4 權利保護建議

2.4.5 建立健全心理衛生法律制度

2.4.6 建立社會救助制度

第三章中國精神病醫院行業供給態勢及服務分析

3.1 中國精神病醫院發展總體概況

3.1.1 中國精神病醫院發展歷程

3.1.2 中國精神病醫院醫療模式

3.2 中國精神病醫院數量增長分析

3.2.1 精神病醫院數量統計

3.2.2 精神病醫院類型分布

3.3 中國精神病醫院人員統計分析

3.3.1 中國精神病醫院人員統計

3.3.2 中國精神病醫院床位統計

3.3.3 中國精神病醫院設備統計

3.3.4 中國精神病醫院建筑面積

3.4 中國精神病醫院服務情況分析

3.4.1 精神病醫院門診服務分析

3.4.2 精神病醫院住院服務分析

3.4.3 精神病醫院行業床位利用分析

3.4.4 精神病醫院行業服務質量與效率

第四章中國精神病醫院行業運營現狀及競爭分析

4.1 中國精神病醫院行業運行規模分析

4.1.1 精神病醫院資產負債規模

4.1.2 精神病醫院收入支出規模

4.1.3 精神病醫院利潤規模

4.2 中國精神病醫院行業運營現狀分析

4.2.1 精神病醫院行業運營狀況分析

4.2.2 精神病醫院籌資模式分析

4.3 中國精神病醫院行業競爭格局分析

4.3.1 精神病醫院市場競爭現狀

4.3.2 精神病醫院五力模型分析

4.3.3 精神病醫院市場競爭展望

4.4 精神病醫院核心競爭力分析

4.4.1 核心競爭力的概念和要素

4.4.2 精神病醫院的核心競爭力分析

4.4.3 精神病醫院機會與威脅分析

第五章中國精神病醫院行業需求態勢及發展展望

5.1 精神疾病患病情況

5.1.1 精神疾病患病情況

5.1.2 精神疾病就醫情況

5.1.3 精神疾病患者支出

5.1.4 公眾對精神疾病的認知

5.1.5 精神疾病患者對社會危害

5.2 醫療費用支出分析

5.2.1 衛生費用總體支出

5.2.2 居民醫療保健支出

5.3 門診醫藥費用分析

5.3.1 門診病人人均醫藥費增長情況

5.3.2 門診病人人均醫藥費及構成

5.3.3 醫院門診病人人均醫藥費區域分布

5.4 出院醫藥費用分析

5.4.1 出院病人人均醫藥費增長情況

5.4.2 出院病人人均醫藥費及構成

5.4.3 醫院出院病人人均醫藥費區域分布

5.5 中國精神病醫院行業發展展望

5.5.1 中國精神病醫院供給趨勢

5.5.2 中國精神病醫院需求趨勢

第六章醫療體制改革及對精神病醫院行業的影響

6.1 中國醫療體制現狀分析

6.1.1 醫療體制改革取得較大進展

6.1.2 醫療衛生服務市場化程度較低

6.1.3 醫療衛生體制改革任重道遠

6.2 醫療體制改革方向與重點

6.2.1 中國醫療體制改革方向

6.2.2 中國公立醫院改革模式

6.2.3 醫療體制改革重點分析

6.2.4 醫療體制改革最新進展

6.3 新醫改對精神病醫院發展的影響

6.3.1 醫改形勢下精神病醫院面臨的挑戰

6.3.2 醫改形勢下精神病醫院面臨的機遇

6.3.3 醫改形勢下精神病醫院發展的建議

第七章我國精神病醫院重點區域市場發展分析

7.1 上海市精神病醫院市場分析

7.1.1 上海市相關配套政策

7.1.2 上海精神病醫院需求環境

7.1.3 上海市精神衛生服務現狀

7.1.4 上海市精神衛生服務需求

7.1.5 上海市精神衛生服務投入

7.1.6 上海市精神病醫院前景預測

7.2 北京市精神病醫院市場分析

7.2.1 北京市相關配套政策

7.2.2 北京精神病醫院需求環境

7.2.3 北京市精神衛生服務現狀

7.2.4 北京市精神衛生服務需求

7.2.5 北京市精神衛生服務投入

7.2.6 北京市精神病醫院前景預測

7.3 天津市精神病醫院市場分析

7.3.1 天津市相關配套政策

7.3.2 天津精神病醫院需求環境

7.3.3 天津市精神衛生服務現狀

7.3.4 天津市精神衛生服務需求

7.3.5 天津市精神衛生服務投入

7.3.6 天津市精神病醫院前景預測

7.4 重慶市精神病醫院市場分析

7.4.1 重慶市相關配套政策

7.4.2 重慶精神病醫院需求環境

7.4.3 重慶市精神衛生服務現狀

7.4.4 重慶市精神衛生服務需求

7.4.5 重慶市精神衛生服務投入

7.4.6 重慶市精神病醫院前景預測

7.5 廣東省精神病醫院市場分析

7.5.1 廣東省相關配套政策

7.5.2 廣東精神病醫院需求環境

7.5.3 廣東省精神衛生服務現狀

7.5.4 廣東省精神衛生服務需求

7.5.5 廣東省精神衛生服務投入

7.5.6 廣東省精神病醫院前景預測

7.6 浙江省精神病醫院市場分析

7.6.1 浙江省相關配套政策

7.6.2 浙江精神病醫院需求環境

7.6.3 浙江省精神衛生服務現狀

7.6.4 浙江省精神衛生服務需求

7.6.5 浙江省精神衛生服務投入

7.6.6 浙江省精神病醫院前景預測

7.7 江蘇省精神病醫院市場分析

7.7.1 江蘇省相關配套政策

7.7.2 江蘇精神病醫院需求環境

7.7.3 江蘇省精神衛生服務現狀

7.7.4 江蘇省精神衛生服務需求

7.7.5 江蘇省精神衛生服務投入

7.7.6 江蘇省精神病醫院前景預測

7.8 福建省精神病醫院市場分析

7.8.1 福建省相關配套政策

7.8.2 福建精神病醫院需求環境

7.8.3 福建省精神衛生服務現狀

7.8.4 福建省精神衛生服務需求

7.8.5 福建省精神衛生服務投入

7.8.6 福建省精神病醫院前景預測

7.9 山東省精神病醫院市場分析

7.9.1 山東省相關配套政策

7.9.2 山東精神病醫院需求環境

7.9.3 山東省精神衛生服務現狀

7.9.4 山東省精神衛生服務需求

7.9.5 山東省精神衛生服務投入

7.9.6 山東省精神病醫院前景預測

7.10 陜西省精神病醫院市場分析

7.10.1 陜西省相關配套政策

7.10.2 陜西精神病醫院需求環境

7.10.3 陜西省精神衛生服務現狀

7.10.4 陜西省精神衛生服務需求

7.10.5 陜西省精神衛生服務投入

7.10.6 陜西省精神病醫院前景預測

第八章中國精神病醫院領先個案分析

8.1 精神病醫院總體發展特征

8.1.1 國有醫院為主,民營醫院輔之

8.1.2 中小型醫院居多,大型醫院成長速度快

8.1.3 人才緊缺,但近幾年增長速度有所加快

8.2 中國精神病醫院領先個案分析

8.2.1 北京大學第六醫院經營分析

8.2.2 上海市精神衛生中心經營分析

8.2.3 中南大學湘雅二醫院經營分析

8.2.4 四川大學華西醫院經營分析

8.2.5 首都醫科大學附屬北京安定醫院經營分析

第九章中國精神病醫院行業投資與管理分析

9.1 中國精神病醫院行業投資分析

9.1.1 精神病醫院行業發展生命周期

9.1.2 精神病醫院行業進入壁壘

9.1.3 精神病醫院行業投資風險

9.1.4 精神病醫院行業投資機會

9.2 精神病醫院政府補償機制的選擇

9.2.1 精神病醫院性質定性

9.2.2 精神病醫院政府補償機制

9.2.3 不同補償機制優缺點

9.3 精神病醫院管理分析

9.3.1 精神病醫院市場定位

9.3.2 精神病醫院市場營銷

9.3.3 精神病醫院品牌塑造

9.3.4 精神病醫院人才隊伍優化

9.4 精神病醫院信息化建設

9.4.1 醫療信息化發展概況

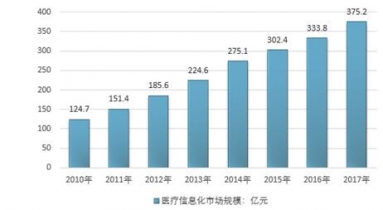

近年來,我國醫療信息化產業呈現高速增長,年增長率在20%以上。2014年醫療衛生行業的信息化市場規模達到275.1億元人民幣,比2013年增長22.5%,呈現高速增長的態勢。到2017年我國醫療信息化市場規模達到375.2億元。推動醫療信息化快速發展的主要動力來自兩個方面。一方面從醫療管理理念來說,隨著多項醫衛信息化政策的出臺以及醫改的不斷深入,老齡化問題得到關注,促使醫療管理的理念從以“治療為中心”到以“病人為中心”過渡,因而對醫療信息化建設提出了更高的要求;另一方面,云計算、大數據、移動互聯網等新的信息技術的不斷發展也在客觀上為其深化應用提供了更豐富的可能性。

2010-2017年醫療信息化市場規模走勢圖 |

|

資料來源:中企顧問網整理

9.4.2 醫療信息化相關政策

9.4.3 醫療信息化市場規模

9.4.4 醫療信息化投入統計

9.4.5 醫院信息化管理模式

9.4.6 精神病醫院信息化建設進展

9.4.7 精神病醫院信息化建設建議