2020-2026年中國液晶材料市場深度分析與市場年度調研報告

http://www.xibaipo.cc 2020-06-04 10:55 中企顧問網

2020-2026年中國液晶材料市場深度分析與市場年度調研報告2020-6

液晶材料一般是指在一定的條件下既有液體的流動性又有晶體的各向異性的一類有機化合物。以目前最流行的TFT-LCD為例,基本原理就是通過下基板上的薄膜晶體管(TFT)輸入信號和電壓,控制不同液晶進行規律的旋轉排列,并通過彩色濾光片顯示成圖像。

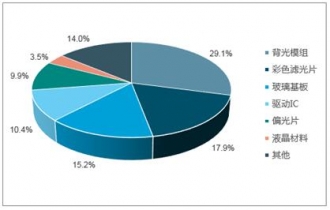

TFT-LCD上游原材料份額構成情況

數據來源:公開資料整理

中企顧問網發布的《2020-2026年中國液晶材料市場深度分析與市場年度調研報告》共十四章。首先介紹了液晶材料相關概念及發展環境,接著分析了中國液晶材料規模及消費需求,然后對中國液晶材料市場運行態勢進行了重點分析,最后分析了中國液晶材料面臨的機遇及發展前景。您若想對中國液晶材料有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 液晶材料的定義及分類

1.1.1 液晶材料的界定

1.1.2 液晶材料的分類

1.1.3 液晶材料的特性

1.2 液晶材料行業特點分析

1.2.1 市場特點分析

1.2.2 行業經濟特性

1.2.3 行業發展周期分析

1.2.4 行業進入風險

1.2.5 行業成熟度分析

第二章2014-2019年中國液晶材料行業市場發展環境分析

2.1中國液晶材料行業經濟環境分析

2.1.1中國經濟運行情況

1、國民經濟運行情況GDP

2、消費價格指數CPI、PPI

3、全國居民收入情況

4、恩格爾系數

5、工業發展形勢

2.1.2經濟環境對行業的影響分析

2.2中國液晶材料行業政策環境分析

2.2.1行業監管環境

1、行業主管部門

2、行業監管體制

2.2.2行業政策分析

2.2.3政策環境對行業的影響分析

2.3中國液晶材料行業社會環境分析

2.3.1行業社會環境

1、人口規模分析

2、教育環境分析

3、文化環境分析

4、生態環境分析

5、中國城鎮化率

6、消費觀念變遷

7、消費升級趨勢

2.3.2社會環境對行業的影響分析

2.4中國液晶材料行業技術環境分析

2.4.1液晶材料生產工藝水平

2.4.2行業主要技術發展趨勢

2.4.3技術環境對行業的影響

第三章中國液晶材料行業上、下游產業鏈分析

目前液晶顯示的主流為TFT-LCD,其顯示亮度高、對比度好、反應速度快、色彩逼真,在手機、電腦、電視等產品上應用最為廣泛。目前TFT-LCD占整個平板顯示行業總產值比例超過80%,是主流的液晶顯示技術。

液晶行業產業鏈較長,上游為基礎化工原料以及材料器件,中游為液晶面板,下游為各類電子產品。其中上游主要包括液晶材料(中間體、單體、混晶)、偏光片、驅動IC、玻璃基板、濾光片、背光模組等,成本占比分別為3.5%、9.9%、10.4%、15.2%、17.9%、29.1%。

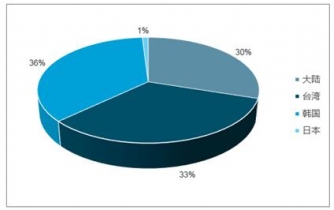

2017年全球液晶面板產能分布

數據來源:公開資料整理

3.1 液晶材料行業產業鏈概述

3.1.1 產業鏈定義

3.1.2 液晶材料行業產業鏈

3.2 液晶材料行業主要上游產業發展分析

3.2.1 上游產業發展現狀

3.2.2 上游產業供給分析

3.2.3 上游供給價格分析

3.2.4 主要供給企業分析

3.3 液晶材料行業主要下游產業發展分析

3.3.1 下游產業發展現狀

3.3.2 下游產業需求分析

3.3.3 下游主要需求企業分析

3.4 中國液晶材料所屬行業業務量情況分析

3.4.1 液晶材料所屬行業業務量走勢

3.4.2 業務量產品結構分析

3.4.3 業務量區域結構分析

3.4.4 業務量企業結構分析

第四章國際液晶材料行業市場發展分析

4.1 2014-2019年國際液晶材料行業發展現狀

4.1.1 國際液晶材料行業發展現狀

4.1.2 國際液晶材料行業發展規模

4.1.3 國際液晶材料主要技術水平

4.2 2014-2019年國際液晶材料市場研究

4.2.1 國際液晶材料市場特點

4.2.2 國際液晶材料市場結構

4.2.3 國際液晶材料市場規模

4.3 2014-2019年國際區域液晶材料行業研究

4.3.1 歐洲

4.3.2 美國

4.3.3 日韓

4.4 2020-2026年國際液晶材料行業發展展望

4.4.1 國際液晶材料行業發展趨勢

4.4.2 國際液晶材料行業規模預測

4.4.3 國際液晶材料行業發展機會

第五章 2014-2019年中國液晶材料行業發展概述

5.1 中國液晶材料行業發展狀況分析

5.1.1 中國液晶材料行業發展階段

5.1.2 中國液晶材料行業發展總體概況

5.1.3 中國液晶材料行業發展特點分析

5.2 2014-2019年液晶材料行業發展現狀

5.2.1 2014-2019年中國液晶材料行業發展熱點

5.2.2 2014-2019年中國液晶材料行業發展現狀

5.2.3 2014-2019年中國液晶材料企業發展分析

5.3 中國液晶材料行業細分市場概況

5.3.1 市場細分充分程度

5.3.2 細分市場結構分析

5.4 中國液晶材料行業發展問題及對策建議

5.4.1 中國液晶材料行業發展制約因素

5.4.2 中國液晶材料行業存在問題分析

5.4.3 中國液晶材料行業發展對策建議

第六章中國液晶材料所屬行業運行指標分析及預測

6.1 中國液晶材料所屬行業企業數量分析

6.1.1 2014-2019年中國液晶材料所屬行業企業數量情況

6.1.2 2014-2019年中國液晶材料所屬行業企業競爭結構

6.2 2014-2019年中國液晶材料所屬行業財務指標總體分析

6.2.1 行業盈利能力分析

6.2.2 行業償債能力分析

6.2.3 行業營運能力分析

6.2.4 行業發展能力分析

6.3 中國液晶材料所屬行業市場規模分析及預測

6.3.1 2014-2019年中國液晶材料行業市場規模分析

6.3.2 2020-2026年中國液晶材料行業市場規模預測

6.4 中國液晶材料行業市場供需分析及預測

6.4.1 中國液晶材料行業市場供給分析

1、2014-2019年中國液晶材料行業供給規模分析

2、2020-2026年中國液晶材料行業供給規模預測

6.4.2 中國液晶材料行業市場需求分析

1、2014-2019年中國液晶材料行業需求規模分析

2、2020-2026年中國液晶材料行業需求規模預測

第七章中國互聯網+液晶材料行業發展現狀及前景

7.1 互聯網給液晶材料行業帶來的沖擊和變革分析

7.1.1 互聯網時代液晶材料行業大環境變化分析

7.1.2 互聯網給液晶材料行業帶來的突破機遇分析

7.1.3 互聯網給液晶材料行業帶來的挑戰分析

7.1.4 互聯網+液晶材料行業融合創新機會分析

7.2 中國互聯網+液晶材料行業市場發展現狀分析

7.2.1 中國互聯網+液晶材料行業投資布局分析

1、中國互聯網+液晶材料行業投資切入方式

2、中國互聯網+液晶材料行業投資規模分析

3、中國互聯網+液晶材料行業投資業務布局

7.2.2 液晶材料行業目標客戶互聯網滲透率分析

7.2.3 中國互聯網+液晶材料行業市場規模分析

7.2.4 中國互聯網+液晶材料行業競爭格局分析

1、中國互聯網+液晶材料行業參與者結構

2、中國互聯網+液晶材料行業競爭者類型

3、中國互聯網+液晶材料行業市場占有率

7.3 中國互聯網+液晶材料行業市場發展前景分析

7.3.1 中國互聯網+液晶材料行業市場增長動力分析

7.3.2 中國互聯網+液晶材料行業市場發展瓶頸剖析

7.3.3 中國互聯網+液晶材料行業市場發展趨勢分析

第八章中國液晶材料需求市場調查

8.1 中國電子商務市場分析

8.1.1 電子商務市場交易規模

8.1.2 電子商務市場行業分布

8.1.3 移動電子商務市場分析

8.1.4 移動電子商務交易規模

8.1.5 移動電子商務用戶規模

1、手機網民規模

2、移動互聯網流量

3、移動電子商務企業規模占比

第九章中國液晶材料行業市場競爭格局分析

9.1 中國液晶材料行業競爭格局分析

9.1.1 液晶材料行業區域分布格局

9.1.2 液晶材料行業企業規模格局

9.1.3 液晶材料行業企業性質格局

9.2 中國液晶材料行業競爭五力分析

9.2.1 液晶材料行業上游議價能力

9.2.2 液晶材料行業下游議價能力

9.2.3 液晶材料行業新進入者威脅

9.2.4 液晶材料行業替代產品威脅

9.2.5 液晶材料行業現有企業競爭

9.3 中國液晶材料行業競爭SWOT分析

9.3.1 液晶材料行業優勢分析(S)

9.3.2 液晶材料行業劣勢分析(W)

9.3.3 液晶材料行業機會分析(O)

9.3.4 液晶材料行業威脅分析(T)

9.4 中國液晶材料行業投資兼并重組整合分析

9.4.1 投資兼并重組現狀

9.4.2 投資兼并重組案例

9.5 中國液晶材料行業競爭策略建議

第十章中國液晶材料行業領先企業競爭力分析

10.1 蕪湖長信科技股份有限公司

10.1.1 企業發展基本情況

10.1.2 企業主營業務分析

10.1.3 企業競爭優勢分析

10.1.4 企業經營狀況分析

10.2 西安瑞聯近代電子材料有限責任公司

10.2.1 企業發展基本情況

10.2.2 企業主營業務分析

10.2.3 企業競爭優勢分析

10.2.4 企業經營狀況分析

10.3 中國洛陽浮法玻璃集團有限責任公司

10.3.1 企業發展基本情況

10.3.2 企業主營業務分析

10.3.3 企業競爭優勢分析

10.3.4 企業經營狀況分析

10.4 深圳萊寶高科技股份有限公司

10.4.1 企業發展基本情況

10.4.2 企業主營業務分析

10.4.3 企業競爭優勢分析

10.4.4 企業經營狀況分析

10.5 佛山緯達光電材料有限公司

10.5.1 企業發展基本情況

10.5.2 企業主營業務分析

10.5.3 企業競爭優勢分析

10.5.4 企業經營狀況分析

10.6 佛山緯達光電材料有限公司

10.6.1 企業發展基本情況

10.6.2 企業主營業務分析

10.6.3 企業競爭優勢分析

10.6.4 企業經營狀況分析

第十一章 2020-2026年中國液晶材料行業發展趨勢與投資機會研究

11.1 2020-2026年中國液晶材料行業市場發展潛力分析

11.1.1 中國液晶材料行業市場空間分析

11.1.2 中國液晶材料行業競爭格局變化

11.1.3 中國液晶材料行業互聯網+前景

11.2 2020-2026年中國液晶材料行業發展趨勢分析

11.2.1 中國液晶材料行業品牌格局趨勢

11.2.2 中國液晶材料行業渠道分布趨勢

11.2.3 中國液晶材料行業市場趨勢分析

11.3 2020-2026年中國液晶材料行業投資機會與建議

11.3.1 中國液晶材料行業投資前景展望

11.3.2 中國液晶材料行業投資機會分析

11.3.3 中國液晶材料行業投資建議

第十二章 2020-2026年中國液晶材料行業投資分析與風險規避

12.1 中國液晶材料行業關鍵成功要素分析

12.2 中國液晶材料行業投資壁壘分析

12.3 中國液晶材料行業投資風險與規避

12.3.1 宏觀經濟風險與規避

12.3.2 行業政策風險與規避

12.3.3 上游市場風險與規避

12.3.4 市場競爭風險與規避

12.3.5 技術風險分析與規避

12.3.6 下游需求風險與規避

12.4 中國液晶材料行業融資渠道與策略

12.4.1 液晶材料行業融資渠道分析

12.4.2 液晶材料行業融資策略分析

第十三章 2020-2026年中國液晶材料行業盈利模式與投資戰略規劃分析

13.1 國外液晶材料行業投資現狀及經營模式分析

13.1.1 境外液晶材料行業成長情況調查

13.1.2 經營模式借鑒

13.1.3 國外投資新趨勢動向

13.2 中國液晶材料行業商業模式探討

13.2.1 行業主要商業模式

13.2.2 自建模式

13.2.3 特許加盟模式

13.2.4 代理模式

13.3 中國液晶材料行業投資發展戰略規劃

13.3.1 戰略優勢分析

13.3.2 戰略機遇分析

13.3.3 戰略規劃目標

13.3.4 戰略措施分析

13.4 最優投資路徑設計

13.4.1 投資對象

13.4.2 投資模式

13.4.3 預期財務狀況分析

13.4.4 風險資本退出方式

第十四章研究結論及建議

14.1 研究結論

14.2 投資建議

14.2.1 行業發展策略建議

14.2.2 行業投資方向建議

14.2.3 行業投資方式建議