2020-2026年中國激光器行業發展態勢與發展趨勢研究報告

http://www.xibaipo.cc 2020-06-04 11:06 中企顧問網

2020-2026年中國激光器行業發展態勢與發展趨勢研究報告2020-6

激光是通過人工方式,用光或放電等強能量激發特定的物質而產生的光。由于激光加工技術比傳統加工工藝更加快速精準,更能滿足高端制造業在生產效率和生產精度方面的要求,因此在工業制造領域已經開始迅速替代傳統技術。全球產業鏈垂直整合與專業化分工趨勢并存,上游為激光器及其核心元器件,中游為激光加工設備商,下游為對應激光設備的應用市場。

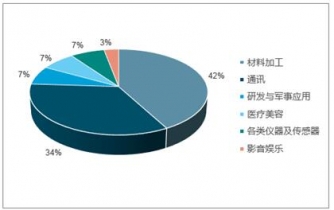

根據數據,2017年全球材料加工相關的激光器收入為51.66億美元,占全球激光器收入的42%,超越通訊領域成為第.一大激光器應用領域。2017年,切割與金屬焊接等高功率激光技術應用占工業激光器應用市場份額的51%。由于材料加工需求長期穩定,因此大功率激光器的市場規模仍具有較多的成長空間。

2017年全球激光各領域收入占比

數據來源:公開資料整理

中企顧問網發布的《2020-2026年中國激光器行業發展態勢與發展趨勢研究報告》共十四章。首先介紹了數字廣告相關概念及發展環境,接著分析了中國數字廣告規模及消費需求,然后對中國數字廣告市場運行態勢進行了重點分析,最后分析了中國數字廣告面臨的機遇及發展前景。您若想對中國數字廣告有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 激光器的定義及分類

1.1.1 激光器的界定

1.1.2 激光器的分類

1.1.3 激光器的特性

1.2 激光器行業特點分析

1.2.1 市場特點分析

1.2.2 行業經濟特性

1.2.3 行業發展周期分析

1.2.4 行業進入風險

1.2.5 行業成熟度分析

第二章2014-2019年中國激光器行業市場發展環境分析

2.1中國激光器行業經濟環境分析

2.1.1中國經濟運行情況

1、國民經濟運行情況GDP

2、消費價格指數CPI、PPI

3、全國居民收入情況

4、恩格爾系數

5、工業發展形勢

2.1.2經濟環境對行業的影響分析

2.2中國激光器行業政策環境分析

2.2.1行業監管環境

1、行業主管部門

2、行業監管體制

2.2.2行業政策分析

2.2.3政策環境對行業的影響分析

激光器行業政策支持

序號 | 發布時間 | 產業政策 | 頒布/編制單位 | 相關產業政策 |

1 | 2017年11月 | 增材制造產業發展行動計劃(2017-2020年) | 工信部、國家發改委、教育部、公安部、財政部、商務部等12部門 | 提升激光/電子束高效選區熔化、大型整體構件激光及電子束送粉/送絲熔化沉積、液態金屬噴墨打印等增材制造裝備質量性能及可靠性。提升高光束質量激光器及光束整形系統、高品質電子槍及高速掃描系統,大功率激光掃描振鏡等器件質量性能 |

2 | 2017年10月 | 高端智能再制造行動計劃(2018-2020年) | 工信部 | 鼓勵應用激光、電子束等高技術含量的再制造技術,面向大型機電裝備開展專業化、個性化再制造技術服務,培育一批服務型高端智能再制造企業。 |

3 | 2017年5月 | “十三五”國家基礎研究專項規劃 | 科技部、教育部、中國科學院、國家自然科技基金委員會 | 在產業轉型升級方面,圍繞網絡協同制造、3D打印和激光制造、智能機器人、重點基礎材料與先進電子材料研究等,解決產業共性關鍵技術基礎問題,為培育戰略性新興產業提供科學支撐。 |

4 | 2017年4月 | “十三五”先進制造技術領域科技創新專項規劃 | 科技部 | 研究激光器動力學,掌握激光晶體/光學晶體、半導體激光芯片等激光器關鍵功能部件的國產化。針對高端制造用激光器的迫切需求,開展工業化光纖/半導體大功率激光器制造技術、工業化超快(飛秒、皮秒)激光器制造技術、工業化短(紫外、深紫外)波長激光器制造技術等方面的研究,開展激光器標準建設,實現高性能激光器及核心關鍵部件的國產化與產業化。 |

數據來源:公開資料整理

2.3中國激光器行業社會環境分析

2.3.1行業社會環境

1、人口規模分析

2、教育環境分析

3、文化環境分析

4、生態環境分析

5、中國城鎮化率

6、消費觀念變遷

7、消費升級趨勢

2.3.2社會環境對行業的影響分析

2.4中國激光器行業技術環境分析

2.4.1激光器生產工藝水平

2.4.2行業主要技術發展趨勢

2.4.3技術環境對行業的影響

第三章中國激光器行業上、下游產業鏈分析

3.1 激光器行業產業鏈概述

3.1.1 產業鏈定義

3.1.2 激光器行業產業鏈

3.2 激光器行業主要上游產業發展分析

3.2.1 上游產業發展現狀

3.2.2 上游產業供給分析

3.2.3 上游供給價格分析

3.2.4 主要供給企業分析

3.3 激光器行業主要下游產業發展分析

3.3.1 下游產業發展現狀

3.3.2 下游產業需求分析

3.3.3 下游主要需求企業分析

3.4 中國激光器所屬行業業務量情況分析

3.4.1 激光器所屬行業業務量走勢

3.4.2 業務量產品結構分析

3.4.3 業務量區域結構分析

3.4.4 業務量企業結構分析

第四章國際激光器行業市場發展分析

4.1 2014-2019年國際激光器行業發展現狀

4.1.1 國際激光器行業發展現狀

4.1.2 國際激光器行業發展規模

4.1.3 國際激光器主要技術水平

4.2 2014-2019年國際激光器市場研究

4.2.1 國際激光器市場特點

4.2.2 國際激光器市場結構

4.2.3 國際激光器市場規模

4.3 2014-2019年國際區域激光器行業研究

4.3.1 歐洲

4.3.2 美國

4.3.3 日韓

4.4 2020-2026年國際激光器行業發展展望

4.4.1 國際激光器行業發展趨勢

4.4.2 國際激光器行業規模預測

4.4.3 國際激光器行業發展機會

第五章 2014-2019年中國激光器行業發展概述

5.1 中國激光器行業發展狀況分析

5.1.1 中國激光器行業發展階段

5.1.2 中國激光器行業發展總體概況

5.1.3 中國激光器行業發展特點分析

5.2 2014-2019年激光器行業發展現狀

5.2.1 2014-2019年中國激光器行業發展熱點

5.2.2 2014-2019年中國激光器行業發展現狀

5.2.3 2014-2019年中國激光器企業發展分析

5.3 中國激光器行業細分市場概況

5.3.1 市場細分充分程度

5.3.2 細分市場結構分析

5.4 中國激光器行業發展問題及對策建議

5.4.1 中國激光器行業發展制約因素

5.4.2 中國激光器行業存在問題分析

5.4.3 中國激光器行業發展對策建議

第六章中國激光器所屬行業運行指標分析及預測

6.1 中國激光器所屬行業企業數量分析

6.1.1 2014-2019年中國激光器所屬行業企業數量情況

6.1.2 2014-2019年中國激光器所屬行業企業競爭結構

6.2 2014-2019年中國激光器所屬行業財務指標總體分析

6.2.1 行業盈利能力分析

6.2.2 行業償債能力分析

6.2.3 行業營運能力分析

6.2.4 行業發展能力分析

6.3 中國激光器所屬行業市場規模分析及預測

6.3.1 2014-2019年中國激光器行業市場規模分析

6.3.2 2020-2026年中國激光器行業市場規模預測

6.4 中國激光器行業市場供需分析及預測

6.4.1 中國激光器行業市場供給分析

1、2014-2019年中國激光器行業供給規模分析

2、2020-2026年中國激光器行業供給規模預測

6.4.2 中國激光器行業市場需求分析

1、2014-2019年中國激光器行業需求規模分析

2、2020-2026年中國激光器行業需求規模預測

第七章中國互聯網+激光器行業發展現狀及前景

7.1 互聯網給激光器行業帶來的沖擊和變革分析

7.1.1 互聯網時代激光器行業大環境變化分析

7.1.2 互聯網給激光器行業帶來的突破機遇分析

7.1.3 互聯網給激光器行業帶來的挑戰分析

7.1.4 互聯網+激光器行業融合創新機會分析

7.2 中國互聯網+激光器行業市場發展現狀分析

7.2.1 中國互聯網+激光器行業投資布局分析

1、中國互聯網+激光器行業投資切入方式

2、中國互聯網+激光器行業投資規模分析

3、中國互聯網+激光器行業投資業務布局

7.2.2 激光器行業目標客戶互聯網滲透率分析

7.2.3 中國互聯網+激光器行業市場規模分析

7.2.4 中國互聯網+激光器行業競爭格局分析

1、中國互聯網+激光器行業參與者結構

2、中國互聯網+激光器行業競爭者類型

3、中國互聯網+激光器行業市場占有率

7.3 中國互聯網+激光器行業市場發展前景分析

7.3.1 中國互聯網+激光器行業市場增長動力分析

7.3.2 中國互聯網+激光器行業市場發展瓶頸剖析

7.3.3 中國互聯網+激光器行業市場發展趨勢分析

第八章中國激光器需求市場調查

8.1 中國電子商務市場分析

8.1.1 電子商務市場交易規模

8.1.2 電子商務市場行業分布

8.1.3 移動電子商務市場分析

8.1.4 移動電子商務交易規模

8.1.5 移動電子商務用戶規模

1、手機網民規模

2、移動互聯網流量

3、移動電子商務企業規模占比

第九章中國激光器行業市場競爭格局分析

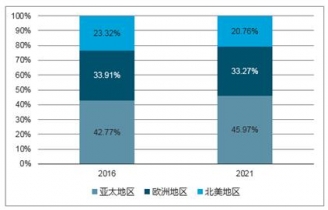

由于亞太地區活躍的消費電子市場以及高端工業部門的快速升級,其對于光纖激光器的需求急速上升。預計2019年亞太地區光纖激光器市場規模為8.72億美元,2021年將高達13.26億美元,年復合增長率為14.99%。

2016年-2021全球光纖激光器市場份額預測

數據來源:公開資料整理

9.1 中國激光器行業競爭格局分析

9.1.1 激光器行業區域分布格局

9.1.2 激光器行業企業規模格局

9.1.3 激光器行業企業性質格局

9.2 中國激光器行業競爭五力分析

9.2.1 激光器行業上游議價能力

9.2.2 激光器行業下游議價能力

9.2.3 激光器行業新進入者威脅

9.2.4 激光器行業替代產品威脅

9.2.5 激光器行業現有企業競爭

9.3 中國激光器行業競爭SWOT分析

9.3.1 激光器行業優勢分析(S)

9.3.2 激光器行業劣勢分析(W)

9.3.3 激光器行業機會分析(O)

9.3.4 激光器行業威脅分析(T)

9.4 中國激光器行業投資兼并重組整合分析

9.4.1 投資兼并重組現狀

9.4.2 投資兼并重組案例

9.5 中國激光器行業競爭策略建議

第十章激光器行業領先企業競爭力分析

10.1 IPG

10.1.1 企業發展基本情況

10.1.2 企業主營業務分析

10.1.3 企業競爭優勢分析

10.1.4 企業經營狀況分析

10.2 Coherent

10.2.1 企業發展基本情況

10.2.2 企業主營業務分析

10.2.3 企業競爭優勢分析

10.2.4 企業經營狀況分析

10.3 Trumpf

10.3.1 企業發展基本情況

10.3.2 企業主營業務分析

10.3.3 企業競爭優勢分析

10.3.4 企業經營狀況分析

10.4 nLight

10.4.1 企業發展基本情況

10.4.2 企業主營業務分析

10.4.3 企業競爭優勢分析

10.4.4 企業經營狀況分析

10.5 有銳科激光

10.5.1 企業發展基本情況

10.5.2 企業主營業務分析

10.5.3 企業競爭優勢分析

10.5.4 企業經營狀況分析

10.6 創鑫激光

10. 6.1 企業發展基本情況

10. 6.2 企業主營業務分析

10. 6.3 企業競爭優勢分析

10. 6.4 企業經營狀況分析

10.7 杰普特光電

10. 7.1 企業發展基本情況

10. 7.2 企業主營業務分析

10. 7.3 企業競爭優勢分析

10. 7.4 企業經營狀況分析

第十一章 2020-2026年中國激光器行業發展趨勢與投資機會研究

11.1 2020-2026年中國激光器行業市場發展潛力分析

11.1.1 中國激光器行業市場空間分析

11.1.2 中國激光器行業競爭格局變化

11.1.3 中國激光器行業互聯網+前景

11.2 2020-2026年中國激光器行業發展趨勢分析

11.2.1 中國激光器行業品牌格局趨勢

11.2.2 中國激光器行業渠道分布趨勢

11.2.3 中國激光器行業市場趨勢分析

11.3 2020-2026年中國激光器行業投資機會與建議

11.3.1 中國激光器行業投資前景展望

11.3.2 中國激光器行業投資機會分析

11.3.3 中國激光器行業投資建議

第十二章 2020-2026年中國激光器行業投資分析與風險規避

12.1 中國激光器行業關鍵成功要素分析

12.2 中國激光器行業投資壁壘分析

12.3 中國激光器行業投資風險與規避

12.3.1 宏觀經濟風險與規避

12.3.2 行業政策風險與規避

12.3.3 上游市場風險與規避

12.3.4 市場競爭風險與規避

12.3.5 技術風險分析與規避

12.3.6 下游需求風險與規避

12.4 中國激光器行業融資渠道與策略

12.4.1 激光器行業融資渠道分析

12.4.2 激光器行業融資策略分析

第十三章 2020-2026年中國激光器行業盈利模式與投資戰略規劃分析

13.1 國外激光器行業投資現狀及經營模式分析

13.1.1 境外激光器行業成長情況調查

13.1.2 經營模式借鑒

13.1.3 國外投資新趨勢動向

13.2 中國激光器行業商業模式探討

13.2.1 行業主要商業模式

13.2.2 自建模式

13.2.3 特許加盟模式

13.2.4 代理模式

13.3 中國激光器行業投資發展戰略規劃

13.3.1 戰略優勢分析

13.3.2 戰略機遇分析

13.3.3 戰略規劃目標

13.3.4 戰略措施分析

13.4 最優投資路徑設計

13.4.1 投資對象

13.4.2 投資模式

13.4.3 預期財務狀況分析

13.4.4 風險資本退出方式

第十四章研究結論及建議

14.1 研究結論

14.2 投資建議

14.2.1 行業發展策略建議

14.2.2 行業投資方向建議

14.2.3 行業投資方式建議