2020-2026年中國人工智能行業發展態勢與產業競爭格局報告

http://www.xibaipo.cc 2020-06-22 13:24 中企顧問網

2020-2026年中國人工智能行業發展態勢與產業競爭格局報告2020-6

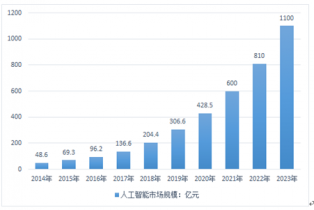

在全球人工智能浪潮下,我國人工智能產業正在積極健康發展。2015年中國人工智能市場規模69億元,同比增長40%, 2016年達到96億元,此后在技術和應用的驅動下,繼續快速發展,同比增速超過40%,到2023年市場規模達到1100億元,并帶動相關產業規模增長超過1000 億元。

2014-2023年中國人工智能行業規模發展趨勢 |

|

資料來源:公開資料整理

未來隨著人工智能在安全監控、生物識別(如人臉、指紋、虹膜)、語音識別等領域的應用逐步落地,將產生可持續盈利的商業模式,并加速推動人工智能發展。

中企顧問網發布的《2020-2026年中國人工智能行業發展態勢與產業競爭格局報告》分析了人工智能行業的產業鏈,競爭格局,面臨的機遇及挑戰以及發展前景等,您若想對中國人工智能行業有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自 國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄

1.1 人工智能的基本概述

1.1.1 人工智能的內涵

1.1.2 人工智能的分類

1.1.3 人工智能的特征

1.1.4 人工智能關鍵環節

1.1.5 人工智能技術層級

1.2 人工智能產業鏈分析

1.2.1 產業生態鏈結構

1.2.2 產業鏈基本構成

1.2.3 產業鏈相關產品

1.2.4 產業鏈相關企業

1.3 人工智能的研究方法

1.3.1 大腦模擬

1.3.2 符號處理

1.3.3 子符號法

1.3.4 統計學法

1.3.5 集成方法

第二章 2016-2019年國際人工智能行業發展分析

2.1 2016-2019年全球人工智能行業發展綜況

2.1.1 人工智能概念的興起

2.1.2 驅動人工智能發展動因

2.1.3 人工智能產業發展階段

2.1.4 全球人工智能企業分布

2.1.5 全球人工智能專利申請狀況

2.1.6 發達國家重視人工智能產業

2.1.7 全球人工智能衍生價值預測

2.2 美國

2.2.1 美國人工智能發展狀況

2.2.2 美國人工智能戰略布局

2.2.3 美國機器智能國家戰略

2.2.4 美國人工智能相關主體

2.2.5 美國人工智能應用現狀

2.2.6 人工智能應用于美國國防

2.2.7 美國人工智能發展規劃

2.3 日本

2.3.1 日本人工智能發展狀況

2.3.2 日本人工智能重點企業

2.3.3 日本人工智能相關規劃

2.3.4 日本人工智能預算投入

2.3.5 AI成日本工業發展重點

2.3.6 日本人工智能發展線路圖

2.4 2016-2019年各國人工智能產業發展動態

2.4.1 歐盟人工智能發展計劃

2.4.2 歐盟推進機器人研發

2.4.3 英國人工智能發展分析

2.4.4 法國發布人工智能戰略

2.4.5 韓國人工智能發展動態

2.4.6 以色列人工智能融資動態

2.4.7 新加坡人工智能發展計劃

第三章 2016-2019年中國人工智能行業政策環境分析

3.1 政策推動人工智能發展

3.1.1 中國大腦研究計劃開啟

3.1.2 國務院推動人工智能建設

3.1.3 加快建設人工智能資源庫

3.1.4 人工智能寫進政府工作報告

3.2 人工智能行業相關政策分析

3.2.1 “中國制造”助力人工智能

3.2.2 人工智能納入科技創新規劃

3.2.3 “互聯網+”促進人工智能發展

3.3 人工智能行業相關規劃逐步完善

3.3.1 人工智能行動實施方案發布

3.3.2 人工智能發展規劃正式發布

3.3.3 人工智能產業三年行動計劃

3.3.4 人工智能高校人才培養計劃

3.4 地區人工智能政策規劃逐步完善

3.4.1 沈陽市人工智能發展規劃

3.4.2 成都市人工智能發展規劃

3.4.3 福建省人工智能發展規劃

3.5 機器人相關政策規劃分析

3.5.1 機器人產業發展規劃發布

3.5.2 各部委聚焦智能機器人發展

3.5.3 各地區加快機器人行業布局

第四章 2016-2019年中國人工智能技術認知及研究進展

4.1 人工智能技術認知狀況調研

4.1.1 認知歷程

4.1.2 認知程度

4.1.3 認知渠道

4.1.4 認可領域

4.1.5 取代趨勢

4.1.6 爭議領域

4.2 2016-2019年人工智能技術研究綜況

4.2.1 人工智能技術方興未艾

4.2.2 人工智能專利申請規模

4.2.3 人工智能專利申請分布

4.2.4 人工智能產研結合加快

4.2.5 人工智能實驗室成立

4.3 2016-2019年人工智能技術研究態勢

4.3.1 人工智能再獲重大突破

4.3.2 深度學習專用處理器發布

4.3.3 智能語音交互技術加快發展

4.3.4 嵌入式設備結合AI成為趨勢

4.3.5 人工智能技術走進生活

4.3.6 人工智能帶來媒體變革

第五章 2016-2019年中國人工智能行業發展分析

5.1 人工智能行業發展歷程

5.1.1 發展歷程

5.1.2 研究進程

5.1.3 發展階段

5.2 2016-2019年人工智能行業發展綜況

5.2.1 人工智能行業發展提速

5.2.2 人工智能產業規模分析

5.2.3 人工智能產業發展特征

5.2.4 人工智能企業區域格局

5.2.5 人工智能開放平臺發布

5.3 人工智能產業生態格局分析

5.3.1 生態格局基本架構

5.3.2 基礎資源支持層

5.3.3 技術實現路徑層

5.3.4 應用實現路徑層

5.3.5 未來生態格局展望

5.4 人工智能行業競爭格局分析

5.4.1 企業主體分類

5.4.2 企業發展布局

5.4.3 科技企業布局

5.4.4 京東加大AI投入

5.4.5 華為進軍AI領域

5.5 人工智能行業發展存在的主要問題

5.5.1 人工智能行業發展的痛點

5.5.2 人工智能發展的技術困境

5.5.3 人工智能發展的安全問題

5.5.4 人工智能發展的倫理問題

5.5.5 人工智能發展的隱私問題

5.6 人工智能行業發展對策及建議

5.6.1 人工智能的發展策略分析

5.6.2 人工智能的技術發展建議

5.6.3 人工智能的政策發展建議

5.6.4 推進人工智能標準化建設

5.6.5 人工智能倫理問題的對策

5.7 人工智能行業發展戰略分析

5.7.1 建立完善的數據生態系統

5.7.2 拓寬人工智能的傳統行業應用

5.7.3 加強人工智能專業人才儲備

5.7.4 確保教育和培訓體系與時俱進

5.7.5 相互不建立倫理和法律共識

第六章 2016-2019年重點區域人工智能行業發展布局

6.1 人工智能企業區域發展格局

6.1.1 企業聚居區域

6.1.2 各地發展實力

6.1.3 公司注冊分布

6.1.4 人才招聘分布

6.2 北京市

6.2.1 政策環境分析

6.2.2 產業發展狀況

6.2.3 典型區域布局

6.2.4 區域發展動態

6.3 上海市

6.3.1 產業發展優勢

6.3.2 政策環境分析

6.3.3 財政支持動態

6.3.4 產業發展特點

6.3.5 研究機構成立

6.4 廣東省

6.4.1 政策環境分析

6.4.2 產業發展規模

6.4.3 廣州AI產業綜況

6.4.4 深圳AI產業綜況

6.4.5 企業布局加速

6.4.6 產業聯盟成立

6.5 安徽省

6.5.1 產業運行狀況

6.5.2 政策規劃分析

6.5.3 產業發展綜況

6.5.4 重點園區介紹

6.5.5 未來發展規劃

6.6 浙江省

6.6.1 發展優勢分析

6.6.2 政策環境分析

6.6.3 產業發展綜況

6.6.4 區域發展布局

6.6.5 項目發展動態

6.7 貴州省

6.7.1 產業發展優勢

6.7.2 政策環境分析

6.7.3 區域發展狀況

6.7.4 產業發展動態

第七章 2016-2019年人工智能技術發展的驅動要素

7.1 人工智能行業發展的技術機遇

7.1.1 互聯網基礎建設加快

7.1.2 我國信息化水平提高

7.1.3 科技研發支出上升

7.1.4 應用技術逐步完善

7.2 硬件基礎日益成熟

7.2.1 高性能CPU

7.2.2 “人腦”芯片

7.2.3 量子計算機

7.2.4 仿生計算機

7.3 人工智能芯片技術發展提速

7.3.1 人工智能對芯片的要求提高

7.3.2 人工智能芯片成為戰略高點

7.3.3 人工智能芯片專利申請狀況

7.3.4 龍頭企業加快AI芯片布局

7.3.5 人工智能芯片研發動態分析

7.4 物聯網提供基礎環境

7.4.1 物聯網技術的分析

7.4.2 物聯網行業發展規模

7.4.3 物聯網產業的政策環境

7.4.4 企業加快物聯網布局

7.4.5 物聯網是智能分析的基礎

7.4.6 物聯網與人工智能相互促進

7.5 大規模并行運算的實現

7.5.1 云計算的關鍵技術

7.5.2 云計算的應用模式

7.5.3 云計算產業發展規模

7.5.4 云計算產業發展狀況

7.5.5 云計算成人工智能基礎

7.5.6 云計算與人工智能協同發展

7.6 大數據技術的崛起

7.6.1 大數據技術的內涵

7.6.2 大數據的各個環節

7.6.3 大數據市場狀況分析

7.6.4 大數據的主要應用領域

7.6.5 大數據與人工智能的關系

7.6.6 數據視角下AI的應用場景

7.6.7 大數據成人工智能數據源

7.7 深度學習技術的出現

7.7.1 機器學習的階段

7.7.2 深度學習技術內涵

7.7.3 深度學習算法技術

7.7.4 深度學習的技術應用

7.7.5 深度學習領域發展現狀

7.7.6 深度學習提高人工智能水平

第八章 人工智能基礎技術發展及應用分析

8.1 自然語言處理技術

8.1.1 自然語言處理內涵

8.1.2 自然語言處理分類

8.1.3 語音識別技術分析

8.1.4 語義技術研發狀況

8.1.5 自動翻譯技術內涵

8.2 計算機視覺技術

8.2.1 計算機視覺的內涵

8.2.2 計算機視覺的分類

8.2.3 計算機視覺的應用

8.2.4 計算機視覺的運作

8.3 模式識別技術

8.3.1 模式識別技術內涵

8.3.2 文字識別技術應用

8.3.3 生物特征識別技術

8.3.4 人臉識別技術應用

8.3.5 模式識別發展潛力

8.4 知識表示技術

8.4.1 知識表示的內涵

8.4.2 知識表示的方法

8.4.3 知識表示的進展

8.5 其他基礎技術分析

8.5.1 自動推理技術

8.5.2 環境感知技術

8.5.3 自動規劃技術

8.5.4 系統技術

第九章 人工智能技術的主要應用領域分析

9.1 工業領域

9.1.1 人工智能的工業應用

9.1.2 AI將催生智能生產工廠

9.1.3 智能工廠進一步轉型

9.1.4 人工智能應用于制造領域

9.1.5 人工智能成工業發展方向

9.1.6 AI工業應用的前景廣闊

9.2 醫療領域

9.2.1 人工智能的醫療應用概況

9.2.2 人工智能在中醫學中的應用

9.2.3 人工神經網絡技術的醫學應用

9.2.4 AI在醫學影像診斷中的應用

9.2.5 AI技術在醫療診斷中的應用

9.2.6 AI技術將逐步加快藥品研發

9.2.7 企業加快布局醫療人工智能

9.3 安防領域

9.3.1 AI對安防行業的重要意義

9.3.2 AI在安防領域的應用現狀

9.3.3 快速崛起的巡邏機器人

9.3.4 AI識別技術的安防應用

9.3.5 生物識別市場狀況分析

9.3.6 AI技術應用于國家安防

9.4 金融領域

9.4.1 AI成為投資決策輔助

9.4.2 智能支付應用狀況分析

9.4.3 AI應用于信用風險管控

9.4.4 人工智能應用于投資顧問

9.5 零售領域

9.5.1 AI在零售行業的應用空間廣闊

9.5.2 人工智能應用于新零售的狀況

9.5.3 人工智能應用于新零售的場景

9.5.4 人工智能應用于新零售的問題

9.5.5 人工智能應用于新零售的路徑

9.6 社交領域

9.6.1 人工智能的移動社交應用

9.6.2 組織開展機器情感測試

9.6.3 人工智能產品社交應用

9.6.4 語音交互產品市場火熱

9.6.5 微信人工智能社交系統

第十章 2016-2019年智能機器人產業發展分析

10.1 2016-2019年機器人產業發展狀況

10.1.1 機器人行業產業鏈構成

10.1.2 機器人的替代優勢明顯

10.1.3 機器人下游應用產業多

10.1.4 我國機器人產業發展進程

10.2 2016-2019年機器人產業發展規模

10.2.1 機器人產業發展歷程回顧

10.2.2 我國機器人行業發展狀況

10.2.3 機器人細分市場發展展望

10.2.4 機器人產業規劃發展目標

10.2.5 機器人產業發展趨勢分析

10.3 人工智能在機器人行業的應用狀況

10.3.1 人工智能與機器人的關系

10.3.2 AI于機器人的應用過程

10.3.3 AI大量運用于小型機器人

10.3.4 人工智能促進機器人發展

10.4 人工智能技術在機器人領域的應用

10.4.1 系統的應用

10.4.2 模式識別的應用

10.4.3 機器視覺的應用

10.4.4 機器學習的應用

10.4.5 分布式AI的應用

10.4.6 進化算法的應用

10.5 機器人重點應用領域分析

10.5.1 醫療機器人

10.5.2 軍事機器人

10.5.3 教育機器人

10.5.4 家用機器人

10.5.5 物流機器人

10.5.6 協作型機器人

第十一章 2016-2019年國際人工智能重點企業分析

11.1 微軟公司

11.1.1 企業發展概況

11.1.2 企業財務狀況

11.1.3 人工智能研究進展

11.1.4 人工智能發展動態

11.1.5 人工智能發展布局

11.2 IBM公司

11.2.1 企業發展概況

11.2.2 企業經營范圍

11.2.3 企業財務狀況

11.2.4 技術研發實力

11.2.5 布局人工智能

11.2.6 人工智能平臺

11.3 谷歌公司

11.3.1 企業發展概況

11.3.2 企業財務狀況

11.3.3 布局人工智能

11.3.4 人工智能系統及平臺

11.3.5 人工智能收購歷程

11.3.6 人工智能收購動態

11.4 英特爾公司

11.4.1 企業發展概況

11.4.2 企業財務狀況

11.4.3 人工智能技術應用

11.4.4 人工智能發展布局

11.4.5 AI發展機會和挑戰

11.4.6 人工智能發展戰略

11.5 亞馬遜公司

11.5.1 企業發展概況

11.5.2 企業財務狀況

11.5.3 布局人工智能

11.5.4 機器學習工具發布

11.6 其他企業

11.6.1 蘋果公司

11.6.2 NVIDA(英偉達)

11.6.3 Uber(優步)

第十二章 2015-2019年中國人工智能重點企業分析

12.1 百度公司

12.1.1 企業發展概況

12.1.2 企業財務狀況

12.1.3 AI技術研發進展

12.1.4 人工智能生態布局

12.1.5 人工智能布局動態

12.1.6 人工智能合作推進

12.2 騰訊公司

12.2.1 企業發展概況

12.2.2 企業財務狀況

12.2.3 企業財務狀況

12.2.4 人工智能投資

12.2.5 AI智能系統分析

12.2.6 人工智能生態布局

12.2.7 創業公司融資動態

12.3 阿里集團

12.3.1 企業發展概況

12.3.2 企業財務狀況

12.3.3 人工智能生態布局

12.3.4 人工智能平臺建立

12.3.5 人工智能應用方向

12.4 科大訊飛股份有限公司

12.4.1 企業發展概況

12.4.2 技術發展水平

12.4.3 布局人工智能

12.4.4 經營效益分析

12.4.5 業務經營分析

12.4.6 財務狀況分析

12.4.7 核心競爭力分析

12.4.8 公司發展戰略

12.4.9 未來前景展望

12.5 科大智能科技股份有限公司

12.5.1 企業發展概況

12.5.2 布局人工智能

12.5.3 經營效益分析

12.5.4 業務經營分析

12.5.5 財務狀況分析

12.5.6 核心競爭力分析

12.5.7 公司發展戰略

12.5.8 未來前景展望

12.6 格靈深瞳科技有限公司

12.6.1 企業發展概況

12.6.2 布局人工智能

12.6.3 主要產品分析

12.7 北京捷通華聲語音技術有限公司

12.7.1 企業發展概況

12.7.2 財務狀況分析

12.7.3 布局人工智能

12.7.4 技術應用狀況

12.7.5 企業發展動態

12.7.6 未來發展展望

第十三章 2016-2019年人工智能行業投資分析

13.1 全球人工智能的投融資分析

13.1.1 全球AI融資規模

13.1.2 美國AI融資狀況

13.1.3 亞洲AI融資狀況

13.1.4 歐洲AI融資狀況

13.1.5 重點投資品類

13.1.6 風險投資上升

13.2 中國人工智能行業投融資狀況

13.2.1 融資規模分析

13.2.2 融資輪次分布

13.2.3 企業新增狀況

13.2.4 企業投資領域

13.2.5 熱點投資分布

13.2.6 區域投資分布

13.2.7 投資邏輯分析

13.3 人工智能行業投資動態

13.3.1 典型互聯網企業融資分布

13.3.2 AI獨角獸企業融資動態

13.3.3 重點融資事件排名狀況

13.3.4 商湯科技融資動態分析

13.3.5 優必選公司完成C輪融資

13.4 人工智能行業投資風險分析

13.4.1 環境風險

13.4.2 行業風險

13.4.3 技術壁壘

13.4.4 內部風險

13.4.5 競爭風險

13.4.6 合同毀約風險

第十四章 人工智能行業未來發展前景及趨勢預測

14.1 人工智能行業發展前景展望

14.1.1 人工智能成為發展新熱點

14.1.2 人工智能經濟效益巨大

14.1.3 人工智能整體發展前景

14.1.4 AI成為“十三五”重點

14.1.5 人工智能投資機會分析

14.1.6 人工智能產業投資方向

14.2 人工智能行業發展趨勢預測

14.2.1 人工智能未來變革方向

14.2.2 人工智能產業發展態勢

14.2.3 人工智能技術發展趨勢

14.2.4 人工智能應用趨勢展望

14.2.5 城市人工智能發展方向

14.2.6 “智能+X”將成新時尚

14.3 2020-2026年中國人工智能行業預測分析

14.3.1 影響因素分析

14.3.2 人工智能市場規模預測

附錄

附錄一:新一代人工智能發展規劃

附錄二:促進新一代人工智能產業發展三年行動計劃(2018-2020年)