2020-2026年中國水路運輸行業發展趨勢與投資方向研究報告

http://www.xibaipo.cc 2020-06-29 08:35 中企顧問網

2020-2026年中國水路運輸行業發展趨勢與投資方向研究報告2020-6

2019年中國中國水運貨物運輸量為63.6億噸,同比增長3.7%;2019年中國水運貨物運輸周轉量為95399.9億噸公里,同比增長4%。

2015-2019年中國水運貨物周轉量

中企顧問網發布的《2020-2026年中國水路運輸行業發展趨勢與投資方向研究報告》共十八章。首先介紹了水路運輸相關概念及發展環境,接著分析了中國水路運輸規模及消費需求,然后對中國水路運輸市場運行態勢進行了重點分析,最后分析了中國水路運輸面臨的機遇及發展前景。您若想對中國水路運輸有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 水路運輸簡介

1.1.1 水路運輸的定義

1.1.2 水運的主要優缺點

1.1.3 水運分類

1.1.4 水運的形式

1.1.5 水運設施

1.2 不同種類水運形式介紹

1.2.1 海洋運輸的定義與分類

1.2.2 內河運輸相關簡介

1.2.3 集裝箱運輸相關簡介

1.3 港口基本概述

1.3.1 港口的定義

1.3.2 港口的分類

1.3.3 港口的組成

1.3.4 港口其他相關介紹

第二章 2019年國際水運業分析

2.1 世界水運業的發展狀況

2.1.1 全球航運發展呈現四大新趨勢

2.1.2 世界主要國際航運中心的比較評析

2.1.3 非洲局勢對全球航運業的影響

2.1.4 全球航運業面臨“勞工短缺”

2.1.5 低碳經濟或將成為全球航運市場的新增長點

2.2 2015-2019年全球航運業分析

2.2.1 2019年全球航運市場分析

2.2.2 2019年全球航運市場分析

2.2.3 2019年世界航運業面臨更大的經營壓力

2.3 世界部分地區和國家水路運輸發展分析

2.3.1 西非

2.3.2 日本

2.3.3 俄羅斯

2.3.4 印度

2.3.5 巴西

2.3.6 越南

第三章 2019年中國水運業分析

3.1 中國水運業發展綜述

3.1.1 水運在國民經濟和國際海運的地位顯著提升

3.1.2 中國水路運輸現代化水平明顯提高

3.1.3 中國水路交通運輸可持續發展能力增強

3.1.4 中國水運設施建設取得矚目成就

3.1.5 “十三五”期間我國水運行業發展成效突出

3.1.6 我國水運市場進入規范化發展軌道

3.2 2015-2019年水運業發展狀況

3.2.1 2019年中國水運行業經濟運行分析

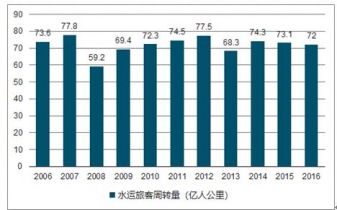

3.2.2 2019年水路運輸行業主要數據分析

2015-2019年中國水運旅客運輸量

2015-2019年中國水運旅客周轉量

3.2.3 2019年中國水運行業經濟運行分析

3.2.4 2019年中國水運行業經濟運行分析

3.2.5 2019年我國水運行業經濟運行分析

3.3 中國水運工程技術發展解析

3.3.1 深水專業碼頭建設成套技術初步形成

3.3.2 航道整治技術日趨成熟

3.3.3 試驗模擬技術廣泛應用

3.3.4 我國水運工程技術創新分析

3.3.5 我國水運工程技術的發展趨勢

3.4 中國水路運輸業發展的問題與對策

3.4.1 成品油價稅費改革對水運業發展的影響及對策

3.4.2 中小航運企業融資難的原因及解決對策

3.4.3 水運行業節能工作面臨的難點和對策

3.4.4 水運業可持續發展的管理方針

3.4.5 努力完善我國水運市場監管體系

第四章 海洋運輸業

4.1 2019年-2019年世界海運業發展狀況

4.1.1 2019年國際海運市場概況

4.1.2 2019年國際海運市場發展分析

4.1.3 2019年全球海運業全面復蘇

4.1.4 2019年國際海運市場發展態勢

4.2 2019年世界主要國家海運業的發展

4.2.1 美國

4.2.2 俄羅斯

4.2.3 新加坡

4.2.4 韓國

4.3 中國海運業發展概況

4.3.1 中國海運事業已取得巨大成就

4.3.2 2019年中國海運市場發展回顧

4.3.3 2019年我國海運市場價格走勢

4.3.4 2019年我國海運市場運行狀況

4.3.5 2019年中國海運業發展概況

4.4 中國海運業發展對策及前景

4.4.1 中國完善海運業發展的措施

4.4.2 推動海運業發展的政策建議

4.4.3 2020-2026年中國海運行業預測分析

第五章 內河運輸業

5.1 歐美國家內河運輸的發展

5.1.1 歐美各國內河航運發展的經驗

5.1.2 德國內河航運增長迅猛

5.1.3 歐洲內河運輸的發展趨勢

5.1.4 美國內河水運發展的歷史階段及特點

5.2 中國內河水運建設概況

5.2.1 “十三五”中國內河水運建設成就

5.2.2 中國內河水運高級航道發展狀況良好

5.2.3 中國制定內河水運發展國家戰略

5.2.4 交通部加快長江等內河水運發展實施意見解讀

5.2.5 交通、水利部合作推動我國內河水運基礎設施建設

5.3 長江水運

5.3.1 長江航運在綜合運輸體系中占據重要地位

5.3.2 改革開放30年長江航運發展成就

5.3.3 我國加大投資提升長江水運潛力

5.3.4 國家戰略助推長江水運業發展

5.3.5 長江流域內河水運經濟蓬勃發展

5.3.6 交通運輸部聯合七省二市推進長江水運發展

5.3.7 長江水運發展的挑戰與機遇

5.4 珠江水運

5.4.1 2019年珠江水運經濟運行情況分析

5.4.2 2019年珠江水運經濟運行分析

5.4.3 十三五期間珠江水運投資將大幅增加

5.4.4 “十三五”珠江水運發展方向解析

5.4.5 珠江水運發展存在制約瓶頸

5.4.6 黔桂兩省區聯手促進珠江上游水運發展

5.4.7 珠江航運結構調整的必要性與具體措施

5.5 京杭運河水運

5.5.1 京杭運河航運發展歷程

5.5.2 “十三五”國家重點實施京杭運河擴能改造

5.5.3 京杭運河三級航道整治工程即將開工

5.5.4 京杭運河航運存在的主要問題

5.5.5 京杭運河未來五年迎來新生

5.6 黑龍江水系水運

5.6.1 黑龍江水系主要航道

5.6.2 黑龍江水系航運發展概況

5.6.3 第二松花江航運發展綜述

5.6.4 促進發展黑龍江水運的對策建議

5.6.5 黑龍江省規劃黃金水運格局

5.7 中國內河水運發展面臨的問題與對策

5.7.1 內河航運發展面臨的挑戰

5.7.2 我國內河航運發展的對策

5.7.3 推動我國內河水運發展的建議

5.7.4 落實科學發展觀在內河運輸發展中的體現

第六章 集裝箱水運

6.1 國際集裝箱水運發展分析

6.1.1 2019年集裝箱水運形勢回顧

6.1.2 2019年金融風暴引發集裝箱運輸市場震蕩

6.1.3 2019年全球集裝箱運輸市場低迷不振

6.1.4 2019年國際集裝箱運輸形勢

6.1.5 2019年世界集裝箱運量趨勢分析

6.2 中國集裝箱水運發展狀況

6.2.1 我國集裝箱運輸業的發展環境分析

6.2.2 我國集裝箱航運發展迅猛

6.2.3 我國集裝箱水運業發展現狀

6.2.4 2019年主要集裝箱港口數據統計

6.2.5 日本地震對我國集裝箱運輸業影響分析

6.2.6 我國水路集裝箱運輸市場快速發展的原因

6.2.7 我國集裝箱水運管理政策

6.2.8 集裝箱運輸引領水運業復蘇

6.3 部分地區水路集裝箱運輸的發展

6.3.1 湖南水路集裝箱運輸迅速發展

6.3.2 廈門發力內貿集裝箱水運

6.3.3 川渝地區集裝箱水運發展綜述

6.3.4 大力發展重慶內陸港口集裝箱運輸

6.4 解析中國內河集裝箱運輸區域空間演變趨勢

6.4.1 內河集裝箱運輸的現實意義

6.4.2 長江集裝箱運輸的區域空間形態

6.4.3 內河集裝箱運輸區域空間形態的演變趨勢

6.4.4 內河集裝箱運輸發展的區域空間效應

6.5 水路集裝箱運輸存在的問題及建議

6.5.1 小長三角內河集裝箱運輸市場主體亟待裂變

6.5.2 水路內貿集裝箱運輸超載問題及治理措施

6.5.3 我國集裝箱航運發展策略分析

第七章 主要水運市場分析

7.1 干散貨水運

7.1.1 世界干散貨航運市場運行概況

7.1.2 干散貨海運市場低迷

7.1.3 珠海干散貨碼頭建設獲信貸支持

7.1.4 干散貨航運市場將在調整中復蘇

7.1.5 日本地震影響干散貨運輸市場后市發展

7.2 油輪運輸

7.2.1 中國石油運輸以海運為主

7.2.2 政府鼓勵本土企業發展遠洋原油運輸業

7.2.3 石油大泄漏對原油運輸行業影響分析

7.2.4 海盜阻塞國際油運生命線

7.2.5 中國油輪運輸業發展前景分析

7.2.6 2019年國際油運市場發展趨勢預測

7.3 液化石油氣運輸

7.3.1 2019年國內液化氣水運市場狀況

7.3.2 2019年國內液化氣水運市場狀況

7.3.3 2019年液化氣水運市場發展狀況

7.3.4 液化氣水運市場發展存在的障礙

7.3.5 液化氣船運面臨供過于求問題

第八章 浙江水運業

8.1 浙江省水運業發展概況

8.1.1 浙江省水運業發展歷程及現狀

8.1.2 水運成浙江經濟發展重要支柱

8.1.3 浙江水運項目建設情況

8.1.4 2019年浙江水運運力增勢迅猛

8.1.5 2019年浙江省水運運力持續增長

8.1.6 浙江建設綠色內河水運體系

8.2 江海聯運在浙江水運發展中的定位

8.2.1 江海聯運的發展概述

8.2.2 浙江省江海聯運發展的影響因素

8.2.3 浙江省發展江海聯運的前景

8.3 浙江省主要區域水運業發展分析

8.3.1 寧波水運業逐步發展壯大

8.3.2 嘉興何家橋線航道改造工程啟動

8.3.3 浙江省北侖水運業多元化發展

8.3.4 浙江紹興邁入水運新時代

8.3.5 浙江杭州水運強勢崛起

8.3.6 “世博經濟”帶動浙江海寧水運業發展

8.4 浙江水運業發展對策及規劃

8.4.1 加快浙江海運發展的建議

8.4.2 浙江水運業現代物流發展對策

8.4.3 浙江水運業發展注重生態環保

8.4.4 浙江省水運業發展目標

第九章 江蘇省水運業

9.1 江蘇省水運業發展概況

9.1.1 江蘇省水運業發展回顧

9.1.2 發展江蘇水運的優勢與作用

9.1.3 “十三五”江蘇省水運業發展全面提速

9.1.4 江蘇省內建成中國最大水運工程

9.1.5 “十三五”高等級航道助推江蘇水運科學發展

9.1.6 長江江蘇段水運實現全程監控一體化

9.2 江蘇南京市水運業發展綜述

9.2.1 南京水運業發展狀況

9.2.2 南京水運的優勢

9.2.3 南京市水運業發展機遇分析

9.3 江蘇水運業發展的問題與對策

9.3.1 江蘇水運業發展面臨的瓶頸

9.3.2 南京水運發展的制約因素

9.3.3 加快發展南京水運的對策

9.3.4 南京水運業可持續發展策略探討

9.4 江蘇水運業發展前景分析

9.4.1 “十三五”江蘇水運業將迎來新一輪黃金期

9.4.2 “十三五”江蘇省將全力推進水運業發展

9.4.3 南京水運的發展前景與規劃

9.4.4 2020年前南京將投230多億發展水運

第十章 湖北省水運業

10.1 湖北省水運業發展概述

10.1.1 湖北水運行業發展回顧

10.1.2 2019年湖北水運業發展勢頭強勁

10.1.3 “十三五”湖北省水路運輸行業發展綜述

10.1.4 2019年湖北加快發展水運行業

10.2 湖北荊州水運發展概況

10.2.1 荊州水運業“十三五”發展目標順利完成

10.2.2 荊州市大力發展水運行業

10.2.3 2019年荊州水運業迎來發展機遇

10.3 湖北省水運發展面臨的問題與對策

10.3.1 湖北省水運發展存在的主要問題

10.3.2 湖北水運業發展的戰略探討

10.3.3 振興湖北水運的七大建議

10.3.4 湖北水運業發展的保障措施

10.4 湖北水運業發展前景分析

10.4.1 湖北水運發展面臨的機遇

10.4.2 “十三五”湖北將向“水運強省”邁進

10.4.3 “十三五”湖北水運業發展展望

10.4.4 “十三五”湖北水運業投資將達四百億

第十一章 其他省市水運業

11.1 四川省

11.1.1 四川水運發展的戰略地位

11.1.2 四川省水運發展思路

11.1.3 “十三五”四川省水運業穩步發展

11.1.4 “十三五”四川水運基礎設施建設投資概況

11.1.5 2019年四川水運業發展聚集

11.1.6 “十三五”四川省將加大水運建設投資

11.2 廣西壯族自治區

11.2.1 廣西水運業發展回顧

11.2.2 廣西水運行業快速發展

11.2.3 2019年廣西水運行業運行狀況

11.2.4 “十三五”廣西水運業將迎來更大發展

11.3 甘肅省

11.3.1 “十三五”甘肅省水路交通發展概況

11.3.2 2019年1-3月甘肅水運業發展概況

11.3.3 甘肅水路運輸生產存在的問題

11.3.4 “十三五”甘肅省水路交通業發展形勢良好

11.3.5 未來甘肅省內河水運發展規劃

11.4 云南省

11.4.1 云南水運投資首次完成億元

11.4.2 “十三五”云南省水運建設投資概況

11.4.3 云南水路運輸市場存在的問題

11.4.4 促進云南省水運發展的建議

11.4.5 “十三五”云南水運業的發展目標

11.5 湖南省

11.5.1 “十三五”湖南水運基礎設施建設投資狀況

11.5.2 淺論湖南國有水運企業集團化發展戰略

11.5.3 2019年湖南水運業發展現狀

11.5.4 湖南省水運航運發展的保障措施

11.5.5 “十三五”湖南水運建設發展將迎來重大機遇

11.6 江西省

11.6.1 “十三五”江西水運發展實現歷史新跨越

11.6.2 “十三五”期間江西省完成水運投資狀況

11.6.3 2019年江西省水路運輸簡況

11.6.4 江西水運發展面臨的問題及對策

11.6.5 “十三五”江西水運投資規劃

11.7 安徽省

11.7.1 “十三五”安徽省水運的發展

11.7.2 2019年世界銀行助力安徽內河水運建設

11.7.3 安徽航運結構存在的問題及調整措施

11.7.4 “十三五”安徽省將邁進“水運強省”行列

11.7.5 “十三五”期間安徽水運投資規劃

11.8 重慶市

11.8.1 “十三五”期間重慶市水運行業飛躍發展

11.8.2 2019年重慶水運保持良好發展態勢

11.8.3 重慶推動水運企業進行結構調整

11.8.4 2020-2026年重慶市水運投資規劃

第十二章 水運運價分析

12.1 水運運價的分類

12.1.1 班輪運價

12.1.2 租船的運費

12.1.3 集裝箱海運運價

12.2 2019年海運市場運價動態

12.2.1 2019年2月海運市場運價分析

12.2.2 2019年4月海運市場運價分析

12.2.3 2019年3月海運市場運價分析

12.3 海運運費衍生品市場概述

12.3.1 海運運費衍生品簡述

12.3.2 海運運費衍生品市場的發展狀況

12.3.3 海運運費衍生品市場特點

12.3.4 海運運費衍生品市場發展趨勢分析

12.4 中國水運價格指數的編制方法與經濟功能

12.4.1 水運價格指數的內涵

12.4.2 水運價格指數編制的國際經驗

12.4.3 我國水運價格指數發展狀況

12.4.4 我國水運價格指數的體系完備和功能拓展

第十三章 水運相關替代行業分析

13.1 鐵路運輸

13.1.1 2019年中國鐵路運輸呈現良好局面

13.1.2 2019年中國鐵路運輸實現持續發展

13.1.3 2019年我國鐵路運輸保持增長

13.1.4 鐵路運輸產業的競爭力分析

13.1.5 鐵路交通運輸行業的發展戰略

13.2 公路運輸

13.2.1 2019年中國公路運輸發展狀況分析

13.2.2 2019年中國公路運輸發展狀況分析

13.2.3 2019年我國公路運輸較快增長

13.2.4 中國公路運輸業存在的問題及對策

13.2.5 “十三五”我國將繼續加快發展公路運輸業

13.3 航空運輸

13.3.1 2019年中國民航主要運輸生產指標統計

13.3.2 2019年中國航空運輸業發展分析

13.3.3 2019年中國民航運輸發展綜述

13.3.4 2019年我國民航運輸快速增長

13.3.5 民航業“十三五”規劃正式發布

13.4 管道運輸

13.4.1 管道運輸的優越性

13.4.2 2019年我國重點油氣管道的建設

13.4.3 2019年國內油氣管道運輸價格大幅上漲

13.4.4 管道運輸業發展戰略探討

13.4.5 十三五規劃油氣管道快速發展

第十四章 港口碼頭業分析

14.1 國際港口業的發展綜述

14.1.1 2019年全球港口碼頭行業的發展

14.1.2 歐洲掀起新一輪港口擴建潮

14.1.3 非洲積極發展港口業

14.1.4 英國沿海港口的發展概況

14.1.5 德國港口建設和發展狀況

14.1.6 俄羅斯港口業發展狀況

14.1.7 日本擬建設十大“國際戰略港口”

14.2 中國港口建設狀況

14.2.1 我國港口建設發展歷程回顧

14.2.2 “十三五”期間中國港口建設突飛猛進

14.2.3 我國長江黃金水道港口建設全面提速

14.2.4 中國港口業發展面臨轉型

14.3 現代港口碼頭建設的選址規劃與布局

14.3.1 現代港口的狀況

14.3.2 現代港口選址的影響因素

14.3.3 港口碼頭的整體規劃與布局

14.4 港口業經營管理模式分析

14.4.1 國外典型港口管理模式的探討

14.4.2 我國實施地主港模式面臨的阻力

14.4.3 “地主港”模式在我國港口的發展分析

14.5 港口投融資政策分析

14.5.1 世界主要港口投資政策

14.5.2 世界主要港口融資政策

14.5.3 世界主要港口的土地政策

14.5.4 我國港口投融資發展的建議

14.6 中國港口業發展面臨的挑戰及對策

14.6.1 中國港口業發展存在的兩大問題

14.6.2 全球物流環境的變化給港口業帶來的挑戰

14.6.3 我國港口發展亟待整合

14.6.4 促進中國港口行業發展的對策

14.6.5 中國港口智能化發展的對策分析

14.7 中國港口業發展展望

14.7.1 未來港口發展面臨更高要求

14.7.2 “十三五”我國港口行業發展趨勢

14.7.3 “十三五”中國各大港口發展目標

第十五章 船舶制造業發展分析

15.1 世界船舶制造業的概況

15.1.1 2019年世界船舶制造市場的發展

15.1.2 2019年世界船舶制造市場發展情況

15.1.3 國際船舶交易市場發展平穩

15.1.4 全球新船訂單市場結構呈現兩極方向

15.2 2015-2019年中國船舶制造行業數據監測分析

15.2.1 2015-2019年中國船舶制造行業規模分析

15.2.2 2019年中國船舶制造行業結構分析

15.2.3 2015-2019年中國船舶制造行業產值分析

15.2.4 2015-2019年中國船舶制造行業成本費用分析

15.2.5 2015-2019年中國船舶制造行業盈利能力分析

15.3 2015-2019年中國船舶進出口情況

15.3.1 2019年我國船舶產品的進出口情況

15.3.2 2019年我國船舶產品的進出口情況

15.3.3 2019年我國船舶產品的進出口情況

15.4 中國船舶工業發展面臨的挑戰

15.4.1 中國船舶工業發展與發達國家的差距

15.4.2 我國船舶產業發展面臨的主要問題

15.4.3 我國船舶工業經濟運行存在的不足

15.5 中國船舶工業發展對策

15.5.1 推進我國船舶工業發展的建議

15.5.2 促進國內船舶工業健康發展的措施

15.5.3 我國應加大船舶工業結構調整力度

15.5.4 提升我國高端船舶建造科技能力的建議

第十六章 2019年中國水運行業重點企業

16.1 中國遠洋控股股份有限公司

16.1.1 企業概況

16.1.2 企業主要經濟指標分析

16.1.3 企業盈利能力分析

16.1.4 企業償債能力分析

16.2 中遠航運股份有限公司

16.2.1 企業概況

16.2.2 企業主要經濟指標分析

16.2.3 企業盈利能力分析

16.2.4 企業償債能力分析

16.3 中海發展股份有限公司

16.3.1 企業概況

16.3.2 企業主要經濟指標分析

16.3.3 企業盈利能力分析

16.3.4 企業償債能力分析

16.4 中國長江航運集團南京油運股份有限公司

16.4.1 企業概況

16.4.2 企業主要經濟指標分析

16.4.3 企業盈利能力分析

16.4.4 企業償債能力分析

16.5 中海(海南)海盛船務股份有限公司

16.5.1 企業概況

16.5.2 企業主要經濟指標分析

16.5.3 企業盈利能力分析

16.5.4 企業償債能力分析

16.6 上海亞通股份有限公司

16.6.1 企業概況

16.6.2 企業主要經濟指標分析

16.6.3 企業盈利能力分析

16.6.4 企業償債能力分析

第十七章 2019年中國水運市場投資環境預測分析

17.1 2019年中國宏觀經濟環境分析

17.1.1 國民經濟運行情況GDP(季度更新)

17.1.2 消費價格指數CPI、1PPI(按月度更新)

17.1.3 全國居民收入情況(季度更新)

17.1.4 恩格爾系數(年度更新)

17.1.5 工業發展形勢(季度更新)

17.1.6 固定資產投資情況(季度更新)

17.1.7 財政收支狀況(年度更新)

17.1.8 中國匯率調整(人民幣升值)

17.1.9 存貸v款基準利率調整情況

17.1.10 存款準備金率調整情況

17.1.11 社會消費品零售總額

17.1.12 對外貿易&進出口

17.2 2019年中國水運業政策環境分析

17.2.1 中華人民共和國水路運輸管理條例

17.2.2 水路運輸管理條例實施細則

17.2.3 國內水路運輸經營資質管理規定

17.2.4 公路水運工程監理信用評價辦法(試行)

17.2.5 中華人民共和國國際海運條例

17.2.6 中華人民共和國國際海運條例實施細則

17.2.7 中華人民共和國內河交通安全管理條例

17.2.8 中華人民共和國港口法

17.2.9 港口建設管理規定

17.2.10 中華人民共和國航道管理條例

17.3 2019年中國水運業社會環境分析

17.3.1 人口環境分析

17.3.2 教育環境分析

17.3.3 文化環境分析

17.3.4 生態環境分析

17.4 2019年中國水運業技術環境分析

第十八章 2020-2026年中國水運業投資及前景趨勢分析()

18.1 國際航運市場主要風險

18.1.1 國家風險

18.1.2 金融風險

18.1.3 成本風險

18.1.4 競爭風險

18.1.5 其他風險

18.2 我國航運業的SWOT分析

18.2.1 優勢(Strengths)

18.2.2 劣勢(Weaknesses)

18.2.3 機會(Oportunities)

18.2.4 威脅(Threats)

18.3 水運業的外商投資分析

18.3.1 航運業吸收外商直接投資狀況

18.3.2 航運業外商直接投資來源地分析

18.3.3 航運業外商直接投資區位分析

18.3.4 航運業外資并購與參與的重大項目

18.3.5 我國水運業放寬外商投資政策

18.4 中國水運業發展規劃與前景展望

18.4.1 “十三五”我國水運行業管理的基本思路

18.4.2 2020-2026年中國水運行業預測分析

18.4.3 2020-2026年中國水運行業節能減排的任務

18.4.4 2020年中國水運發展戰略目標

圖表目錄:

圖表:2015-2019年我國鐵路旅客發送量

圖表:2015-2019年我國鐵路旅客周轉量

圖表:2015-2019年我國鐵路貨物發送量

圖表:2015-2019年我國鐵路貨物周轉量

圖表:2015-2019年我國鐵路煤炭發送量

圖表:2015-2019年我國鐵路總換算周轉量

圖表:2020-2026年中國水運行業水路貨運量預測

圖表:2020-2026年中國水運行業貨運周轉量預測