2020-2026年中國健康體檢產業發展現狀與投資分析報告

http://www.xibaipo.cc 2020-07-08 10:55 中企顧問網

2020-2026年中國健康體檢產業發展現狀與投資分析報告2020-7

健康體檢是以健康為中心的身體檢查。 中華人民共和國衛生部2009年8月5日頒布衛醫政發〔2009〕77號文件《健康體檢管理暫行規定》提出“健康體檢是指通過醫學手段和方法對受檢者進行身體檢查,了解受檢者健康狀況、早期發現疾病線索和健康隱患的診療行為。”

2010-2017年我國健康體檢市場分布格局 |

|

資料來源:公開資料整理

《2020-2026年中國健康體檢產業發展現狀與投資分析報告》由中企顧問網公司領銜撰寫,在大量周密的市場調研基礎上,主要依據了國家統計局、國家商務部、國家發改委、國家經濟信息中心、國務院發展研究中心、國家海關總署、知識產權局、智研數據中心提供的最新行業運行數據為基礎,驗證于與我們建立聯系的全國科研機構、行業協會組織的權威統計資料。

報告揭示了健康體檢行業市場潛在需求與市場機會,報告對中國健康體檢行業做了重點企業經營狀況分析,并分析了中國健康體檢行業發展前景預測。為戰略投資者選擇恰當的投資時機和公司領導層做戰略規劃提供準確的市場情報信息及科學的決策依據。

報告目錄:

1.1 健康體檢簡介

1.1.1 健康體檢的相關定義

1.1.2 健康體檢的基本分類

1.1.3 健康體檢的服務項目和費用

1.1.4 健康體檢和醫療體檢的區別

1.1.5 健康體檢的經濟與社會效益

1.2 健康體檢行業簡述

1.2.1 體檢行業發展的必要性

1.2.2 體檢行業發展模式分析

1.2.3 健康體檢行業產生歷史

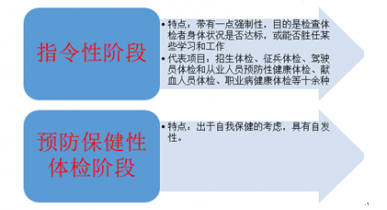

我國健康體檢業務主要經歷了兩個階段,一是指令性體檢階段,二是預防保健性體檢階段。

在行業發展早期,我國的健康體檢最初多指干部保健或政府有關部門規定的指令性體檢。指令性體檢帶有一定強制性,目的是檢查體檢者身體狀況是否達標,或能否勝任某些學習和工作,如招生體檢、征兵體檢、駕駛員體檢等。

改革開放后,隨著社會經濟的發展,人們的健康觀念逐步轉變,“有病早治,沒病早防”已經被越來越多的人接受,越來越多的人傾向于在沒有患病的時候主動進行健康查體。健康體檢不再局限于指令性體檢或干部保健,而成為一項自我預防保健行為,體檢者通過健康查體了解身體整體狀況,早期發現身體潛在的疾病,早診斷、早治療,達到預防保健和養生的目的。

中國健康體檢發展歷程 |

|

資料來源:公開資料整理

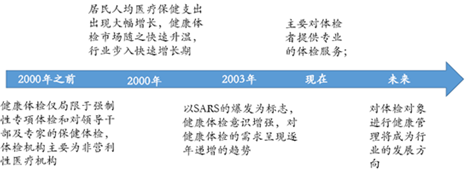

自2003 年SARS 爆發以來,政府和民眾對于體檢的意識增強,近年來隨著國家鼓勵政策出臺、監管不斷完善,國內健康體檢市場逐漸規范。

健康意識增強為我國健康體檢發展打開增長空間 |

|

資料來源:公開資料整理

1.2.4 健康體檢行業的生命周期

1.2.5 健康體檢行業產業鏈簡介

健康越來越受到國人的關注和重視,健康產業也極具投資潛力,如今它已成為我國經濟產業中一大“朝陽產業”。美國著名經濟學家保羅·皮爾澤在《財富第五波》中將健康產業稱為繼IT產業之后的全球“財富第五波”。

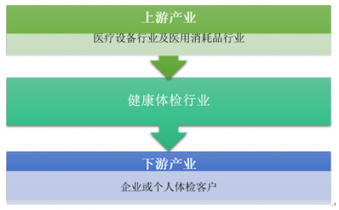

健康體檢產業上游包括醫療設備、醫用耗材等,下游面向企業或個人體檢客戶。

健康體檢產業鏈 |

|

資料來源:中企顧問網整理

在發達國家,健康產業已經成為帶動整個國民經濟增長的強大動力,健康行業增加值占GDP比重超過15%,而在我國,健康產業僅占中國國民生產總值的4%~5%,低于許多發展中國家。

1.3 健康體檢機構介紹

1.3.1 健康體檢機構分類情況

1.3.2 健康體檢機構地位和作用

1.3.3 健康體檢機構的監管模式

第二章 2014-2018年醫療衛生服務行業發展分析

2.1 2014-2018年全球醫療行業發展狀況

2.1.1 全球醫療保健業迎來投資機遇

2.1.2 全球健康服務產業發展分析

2.1.3 美國醫療行業發展狀況分析

2.1.4 德國醫療行業發展狀況分析

2.1.5 印度醫療行業發展狀況分析

2.1.6 英國醫療行業發展狀況分析

2.2 2014-2018年中國醫療行業發展概況

2.2.1 中國醫療產業形成背景介紹

2.2.2 中國醫療體制的改革與發展

2.2.3 中國醫療產業發展階段分析

2.2.4 醫療衛生事業發展成就顯著

2.2.5 中國醫療事業發展特點分析

2.3 2014-2018年中國醫療衛生事業資源狀況

2.3.1 醫療衛生服務機構數量統計

2.3.2 醫療衛生服務機構分布情況

2.3.3 醫療衛生服務機構床位數量

2.3.4 醫療衛生服務機構人員情況

2.3.5 醫療衛生服務機構服務情況

2.4 2014-2018年中國農村醫療衛生發展狀況

2.4.1 新型農村合作醫療發展狀況

2.4.2 農村三級醫療服務體系建設

2.4.3 中國農村醫療服務情況分析

2.4.4 重大疾病保障試點工作進展

2.4.5 我國新農合工作要點分析

2.5 2014-2018年基層醫療衛生機構建設狀況

2.5.1 基層醫療機構醫療服務分析

2.5.2 社區衛生服務機構情況分析

2.5.3 鄉鎮衛生院服務情況分析

2.6 2014-2018年中國醫藥費用狀況分析

2.6.1 醫療衛生總費用情況

2.6.2 城鄉居民醫療保健支出

2.6.3 政府部門衛生支出情況

2.6.4 基層醫療機構醫藥費用

2.6.5 醫院機構醫藥費用情況

第三章 2014-2018年國際健康體檢行業發展分析及經驗借鑒

3.1 2014-2018年全球健康體檢市場總體情況分析

3.1.1 全球健康體檢行業發展概述

3.1.2 全球健康體檢行業進展現狀

3.1.3 全球健康體檢行業經驗借鑒

3.1.4 全球健康體檢行業發展趨勢

3.2 全球健康體檢行業模式及經驗借鑒

3.2.1 美國健康體檢模式

3.2.2 英國健康體檢模式

3.2.3 日本健康體檢模式

3.2.4 KYN健康體檢模式

3.3 全球健康體檢行業主要機構分析

3.3.1 美國WEBMD

3.3.2 美國KAISER PERMANENTE

3.3.3 美國SWEDISH COVENANT HOSPITAK

3.3.4 英國BUPA健檢中心

3.3.5 英國NUFFIELD醫療集團

3.3.6 日本PL東京健康管理中心

3.3.7 日本圣路加醫院預防醫療中心

3.3.8 日本赤十字社熊本健康管理中心

3.3.9 臺灣美兆MJ診所

第四章 2014-2018年中國健康體檢行業發展環境分析

4.1 經濟環境

4.1.1 中國GDP增長情況分析

4.1.2 工業經濟發展形勢分析

4.1.3 財政收入與外匯儲備分析

4.1.4 全社會固定資產投資分析

4.1.5 社會消費品零售總額分析

4.1.6 對外貿易的發展形勢分析

4.2 政策環境

4.2.1 健康體檢行業管理體制

4.2.2 健康體檢行業政策法規

4.2.3 健康體檢行業發展規劃

4.2.4 健康服務業政策推進大事記

4.2.5 健康服務業國家層面發展戰略發布

4.3 社會環境

4.3.1 人口發展環境分析

4.3.2 居民教育環境分析

4.3.3 居民收入水平分析

4.3.4 健康服務產業分析

第五章 2014-2018年中國健康體檢行業發展現狀

5.1 中國健康體檢行業特征分析

5.1.1 區域性特征

5.1.2 客戶群體特征

5.1.3 季節 性特征

5.1.4 抗周期性特征

5.2 2014-2018年中國健康體檢行業運行狀況

5.2.1 健康體檢行業發展現狀分析

5.2.2 中國健康體檢市場容量分析

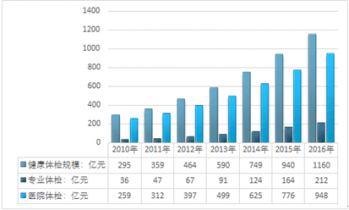

2015年中國體檢行業以超過25%的增速增長至940億元,相對2010年的295億元有了2倍多的增長,2011-2015這五年的行業復合增速達21%,行業增速高于整個醫療服務行業,2016年我國體檢行業規模增長至1160億元。其中醫療機構體檢市場規模為948億元,專業體檢機構市場規模為212億元。

2010-2016年我國健康體檢市場分布格局 |

|

資料來源:公開資料整理

中國慢性病發病率快速提升、亞健康問題日益凸顯、癌癥發病率與死亡率持續攀升等社會共性問題將推動人們健康意識進一步提升。確定用戶健康狀況、提早發現健康隱患等服務與用戶需求匹配度極高,公立醫院逐步實行“醫檢分離”推動公立醫院體檢專業化,民營專業體檢機構高速發展等原因共同促進中國體檢行業健康高速發展。

5.2.3 健康體檢市場容量影響因素

5.2.4 健康體檢業的商業整合模式

5.3 2014-2018年中國健康體檢機構發展狀況

5.3.1 中國體檢機構業務發展狀況

5.3.2 健康體檢機構服務形式分析

5.3.3 健康體檢機構從業人員分析

5.4 健康體檢行業SWOT分析

5.4.1 健康體檢行業比較優勢

5.4.2 健康體檢行業比較劣勢

5.4.3 健康體檢行業發展機遇

5.4.4健康體檢行業面臨威脅

5.4.5健康體檢行業應對策略

5.5中國健康體檢行業存在的問題

5.5.1體檢行業準入標準不完善

5.5.2體檢行業收費標準不統一

5.5.3體檢行業從業人員不匹配

5.5.4行業監管主體職責不明晰

5.5.5健康體檢服務行為不規范

5.5.6 健康體檢發展模式同質化

5.6 中國健康體檢行業的發展策略

5.6.1 管理規范化

5.6.2設施配套化

5.6.3人員專業化

5.6.4 服務人性化

第六章 2014-2018年中國健康體檢行業運營模式探究

6.1 2014-2018年健康體檢行業運營模式分析

6.1.1 體驗式健康體檢模式

6.1.2 管理式健康體檢模式

6.1.3 中國式健康體檢模式

6.1.4 未來式健康體檢模式

6.2 2014-2018年健康體檢機構運營模式分析

6.2.1 公立醫院運營模式

6.2.2 專業體檢中心運營模式

6.2.3 社區醫療服務中心運營模式

6.2.4 第三方健康體檢機構運營模式

6.3 2014-2018年健康體檢行業服務模式分析

6.3.1 實現“醫檢分離”

6.3.2 完善檢查檢測系統

6.3.3 體檢套餐和檢測項目

6.3.4 完善信息網絡平臺

第七章 2014-2018年中國新型農村合作醫療健康體檢模式分析

7.1 新型農村合作醫療健康體檢概述

7.1.1 新型農村合作醫療健康體檢內涵

7.1.2 新型農村合作醫療健康體檢主體

7.2 2014-2018年新型農村合作醫療進展

7.2.1 中國新型農村合作醫療制度基本內容

7.2.2 新型農村合作醫療制度特征分析

7.2.3 新型農村合作醫療制度覆蓋水平

7.3 新型農村合作醫療健康體檢不同模式比較

7.3.1 新型農村合作醫療健康體檢模式界定

7.3.2 不同健康體檢模式的設計與內容

7.3.3 不同健康體檢模式的實施效果

7.3.4 不同健康體檢模式優缺點分析

7.4 新型農村合作醫療健康體檢存在的問題

7.4.1 農民參合積極性有待提高

7.4.2 管理體制未適應工作需要

7.4.3 籌資成本和補償能力的問題

7.4.4 醫療監管難度系數較大

7.4.5 相關政策和立法有待完善

7.4.6 缺乏合理的人才機制

7.5 新型農村合作醫療健康體檢的發展對策

7.5.1 能力建設

7.5.2 籌資建議

7.5.3 組織建設

7.5.4 制度建設

7.5.5 政策建議

7.5.6 人才建設

第八章 2014-2018年中國健康體檢行業消費群體分析

8.1 2014-2018年城市居民健康狀況調查

8.1.1 疾病狀況部分調查

8.1.2 生活方式部分調查

8.1.3 健康觀念部分調查

8.2 健康體檢群體心理需求分析

8.2.1 健康體檢群體平等心理

8.2.2 健康體檢群體消費心理

8.2.3 健康體檢群體便捷心理

8.2.4 健康體檢群體疑病心理

8.2.5 健康體檢軀體恐懼心理

8.3 健康體檢市場目標客戶分析

8.3.1 老年健康體檢市場分析

8.3.2 兒童健康體檢市場分析

8.3.3 女性健康體檢市場分析

8.3.4 職業白領健康體檢市場分析

8.3.5 高端客戶群健康體檢市場分析

8.3.6 社區衛生服務健康體檢市場分析

8.4 針對健康人群的體檢服務對策

8.4.1 樹立現代健康觀念

8.4.2 優化管理體制

8.4.3 建立一站式服務流程

8.4.4 合理配置檢查設備

8.4.5 做好體檢后健康管理

第九章 2014-2018年中國健康體檢機構市場競爭分析

9.1 2014-2018年中國健康體檢行業進入壁壘分析

9.1.1 醫療執業資質壁壘

9.1.2 人才壁壘

9.1.3 管理壁壘

9.1.4 資金壁壘

9.2 2014-2018年中國健康體檢行業競爭分析

9.2.1 市場主要體檢機構的優劣勢

9.2.2 健康體檢市場競爭模式分析

9.2.3 健康體檢市場競爭現狀分析

9.2.4 健康體檢市場關鍵競爭要素

9.2.5 高端體檢市場成必爭之地

9.2.6 健康體檢市場進入“億”級較量

9.3 2014-2018年公立醫院健康體檢市場競爭分析

9.3.1 公立醫院市場競爭力分析

9.3.2 公立醫院健康體檢市場競爭力SWOT分析

9.3.3 公立醫院健康體檢服務路線

9.4 2014-2018年民營醫院健康體檢市場競爭分析

9.4.1 民營醫療機構市場競爭力分析

9.4.2 民營醫療機構市場競爭力SWOT分析

9.4.3 “夾縫”中生存的民營健康體檢

9.5 2014-2018年療養院健康體檢市場競爭分析

9.5.1 療養院市場競爭力分析

9.5.2 療養院市場競爭力SWOT分析

9.6 2014-2018年門診部健康體檢市場競爭分析

9.6.1 門診部市場競爭力分析

9.6.2 門診部市場競爭力SWOT分析

第十章 2014-2018年中國健康體檢行業營銷模式及策略分析

10.1 健康體檢行業營銷綜述

10.1.1 健康體檢行業營銷目的

10.1.2 健康體檢行業營銷體系

10.1.3 健康體檢行業營銷觀念

10.1.4 健康體檢行業營銷組合

10.1.5 醫院品牌效應建設分析

10.1.6 健康體檢行業營銷技巧

10.2 健康體檢行業營銷策略分析

10.2.1 健康體檢行業產品策略

10.2.2 健康體檢行業價格策略

10.2.3 健康體檢行業渠道策略

10.2.4 健康體檢行業促銷策略

10.2.5 健康體檢行業服務質量策略

10.2.6 健康體檢行業品牌競爭策略

10.2.7 健康體檢行業管理策略

10.2.8 健康體檢行業網絡策略

10.3 健康體檢行業營銷策略案例分析

10.3.1 慈銘體檢營銷案例分析

10.3.2 愛康國賓營銷案例分析

10.3.3 惠普體檢高端店營銷案例

10.3.4 美兆健康體檢中心營銷案例

10.3.5 揚州一二零醫院體檢康復中心營銷案例

第十一章 2014-2018年中國健康體檢行業重點省市投資潛力分析

11.1 2014-2018年上海市健康體檢市場發展分析

11.1.1 上海市健康體檢需求分析

11.1.2 上海市健康體檢整體狀況

11.1.3 上海市主要健康體檢機構

11.1.4 上海市健康體檢競爭趨勢

11.1.5 上海市健康體檢SWOT分析

11.1.6 上海市健康體檢發展對策

11.1.7 上海市健康體檢發展潛力

11.2 2014-2018年北京市健康體檢市場發展分析

11.2.1 北京市健康體檢需求分析

11.2.2 北京市健康體檢整體狀況

11.2.3 北京市主要健康體檢機構

11.2.4 北京市健康體檢總量分析

11.2.5 北京市健康體檢行業標準

11.2.6 北京市健康體檢發展潛力

11.3 2014-2018年廣州市健康體檢市場發展分析

11.3.1 廣州市健康體檢需求分析

11.3.2 廣州市健康體檢市場現狀

11.3.3 廣州市健康體檢市場規模

11.3.4 廣州市健康體檢項目分析

11.3.5 廣州市健康體檢機構分析

11.3.6 廣州健康體檢問題及對策

11.3.7 廣州市健康體檢發展潛力

11.3.8 廣州市健康體檢發展趨勢

11.4 2014-2018年西安市健康體檢市場發展分析

11.4.1 西安市健康體檢需求分析

11.4.2 西安市健康體檢發展歷程

11.4.3 西安市健康體檢市場規模

11.4.4 西安市體檢市場競爭狀況

11.4.5 西安市體檢市場投資狀況

11.4.6 西安體檢機構重視個性化

11.4.7 西安市體檢機構發展潛力

11.5 2014-2018年天津市健康體檢市場發展分析

11.5.1 天津市健康體檢需求分析

11.5.2 天津市主要健康體檢機構

11.5.3 天津市健康體檢市場火爆

11.5.4 天津市健康體檢問題分析

11.5.5 天津市健康體檢發展潛力

11.6 2014-2018年浙江省健康體檢市場發展分析

11.6.1 浙江省健康體檢需求分析

11.6.2 浙江省健康產業發展優勢

11.6.3 浙江省健康體檢發展潛力

11.6.4 浙江省健康體檢發展策略

11.6.5 浙江省健康產業發展目標

11.7 2014-2018年江蘇省健康體檢市場發展分析

11.7.1 江蘇省健康體檢需求分析

11.7.2 江蘇省居民健康狀況分析

11.7.3 江蘇省健康體檢問題分析

11.7.4 江蘇省健康體檢發展潛力

第十二章 2014-2018年中國健康體檢行業領先機構綜合競爭力分析

12.1 慈銘健康體檢管理集團股份有限公司

12.1.1 企業發展簡況分析

12.1.2 企業經營情況分析

12.1.3 企業業務范圍分析

12.1.4 企業健康體檢模式

12.1.5 企業服務網點分布

12.1.6 企業客戶分析

12.1.7 企業設備環境分析

12.1.8 企業競爭優劣勢分析

12.1.9 企業最新發展動向分析

12.2 愛康國賓健康管理集團

12.2.1 企業發展簡況分析

12.2.2 企業經營情況分析

12.2.3 企業業務范圍分析

12.2.4 企業健康體檢模式

12.2.5 企業服務網點分布

12.2.6 企業客戶分析

12.2.7 企業競爭優劣勢分析

12.2.8 企業最新發展動向分析

12.3 美年大健康產業(集團)有限公司

12.3.1 企業發展簡況分析

12.3.2 企業經營情況分析

12.3.3 企業業務范圍分析

12.3.4 企業健康體檢模式

12.3.5 企業服務網點分布

12.3.6 企業客戶分析

12.3.7 企業競爭優劣勢分析

12.3.8 企業最新發展動向分析

12.4 北京美兆健康體檢中心有限公司

12.4.1 企業發展簡況分析

12.4.2 企業經營情況分析

12.4.3 企業業務范圍分析

12.4.4 企業健康體檢模式

12.4.5 企業客戶分析

12.4.6 企業服務網點分析

12.4.7 企業競爭優劣勢分析

12.4.8 企業最新發展動向分析

第十三章 2014-2018年中國健康體檢行業投融資與并購分析

13.1 2014-2018年健康體檢行業投融資現狀分析

13.1.1 產業投資規模

13.1.2 產業融資規模

13.1.3 產業投資方式

13.1.4 產業投資領域

13.1.5 產業投資趨勢

13.2 2014-2018年健康體檢行業投融資案例分析

13.2.1 鼎輝國際投資慈銘體檢

13.2.2 中經合等六家投資愛康國賓

13.2.3 浙江迪升投資北京現代陽光

13.2.4 凱雷投資美年大健康

13.3 2014-2018年健康體檢行業并購案例分析

13.3.1 醫療健康業并購特點和趨勢

13.3.2 健康體檢行業并購情況

13.3.3 慈銘體檢并購我佳健康體檢

13.3.4 美年大健康并購康成和德立普

13.3.5 愛康國賓并購北京正清源健康體檢中心

13.4 健康體檢行業投資機會

13.4.1 健康產業鏈投資機會

13.4.2 細分市場投資機會

13.4.3 重點區域投資機會

13.5 健康體檢行業投資風險及防范

13.5.1 政策風險及防范

13.5.2 技術風險及防范

13.5.3 供求風險及防范

13.5.4 競爭風險及防范

13.5.5 人力風險及防范

13.5.6 管理風險及防范

13.5.7 市場風險及防范

13.6 中國健康體檢行業投資建議

13.6.1 健康體檢行業主要投資建議

13.6.2 中國健康管理的盈利模式

13.6.3 健康體檢行業盈利性分析

13.6.4 健康體檢行業并購的法律關注點

第十四章 2020-2026年中國健康體檢行業的前景及趨勢預測

14.1 行業發展影響因素

14.1.1 有利因素

14.1.2 不利因素

14.2 中國健康體檢市場發展前景

14.2.1 健康服務市場發展前景展望

14.2.2 健康體檢市場發展潛力巨大

14.2.3 健康體檢業發展前景廣闊

14.3 中國健康體檢發展趨勢預測

14.3.1 我國健康體檢產業的發展趨勢

14.3.2 我國健康體檢機構的發展趨勢

14.3.3 我國醫院體檢中心的發展趨勢

14.3.4 我國健康體檢市場需求趨勢預測

14.3.5 2020-2026年健康體檢行業發展預測分析

附錄:

附錄一:《健康體檢管理暫行規定》

附錄二:《健康體檢基本項目目錄》

附錄三:《關于進一步鼓勵和引導社會資本舉辦醫療機構的意見》

附錄四:《國務院關于促進健康服務業發展的若干意見》