2020-2026年中國人工智能市場深度分析與投資戰略咨詢報告

http://www.xibaipo.cc 2020-07-14 10:37 中企顧問網

2020-2026年中國人工智能市場深度分析與投資戰略咨詢報告2020-7

隨著數字化、智能化的發展,“人工智能”被頻繁提及。人工智能的發展歷史,最早可以追溯到上世紀50年代,今天人工智能的發展歷程被劃分為四個階段,筆者將人工智能的四個發展階段做較清晰的劃分,帶你走進人工智能的發展史。

在人工智能發展的今天,AI技術呈現出井噴的發展現狀。人臉識別、指紋識別、語音助手、智能手環等產品越來越多的涌入到我們的生活中,也是我們的生活變得更為快捷、簡便,人工智能不僅可以實現生活的簡便化,更可以為我們提供遠程醫療、遠程法庭等生活服務。相信隨著科技、數字、經濟文化的不斷發展,人工智能會給我們的世界帶來更多的色彩。

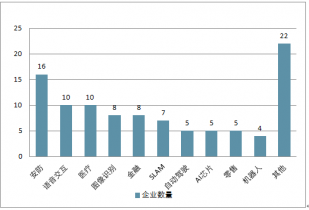

在2019年中國人工智能商業落地企業領域分布方面,主要集中在安防、語音交互、醫療行業。 ‘AI+安防’領域的企業共有16家;語音交互的企業有10家,‘AI+醫療’的企業數量為10家,其后分別為圖像識別、金融、SLAM、自動駕駛、AI芯片、零售及機器人等領域。

2019年中國人工智能商業落地企業領域分布

2017年人工智能+網絡安全融資事件匯總

時間 | 獲投企業 | 收購 /融資 | 金額 | 投資方 | 細分業務 |

2017年1月 | harvest.al | 收購 | 1900萬美元 | 亞馬遜的AWS部門 | 內部威脅 |

2017年1月 | BluVector | 收購 | 5000萬美元 | LLRPartner | 威脅檢測 |

2017年1月 | SentinelOne | C輪 | 7000萬美元 | RedpointVentures等 | 防病毒 服務 |

2017年2月 | Invincea | 收購 | 1億美元 | Sophos | 威脅檢測 |

2017年2月 | 墨安科技 | Pre-A輪 | 3000萬元 | 元璟資本領投 | 云安全 |

2017年3月 | LightCyber | 收購 | 1.05億美元 | Alto | 威脅檢測 |

2017年4月 | SlashNext | A輪 | 900萬美元 | Norwest venture領投 | 威脅檢測 |

2017年5月 | Signifyd | C輪 | 5600萬美元 | MenloVentures等 | 欺詐識別 |

2017年5月 | Hexadite | 收購 | 1億美元 | 徽軟 | 安全響應 |

2017年6月 | SparkCognition | B輪 | 3250萬美元 | Verizon Venture領投 | 威脅檢測 |

2017年6月 | JASK | A輪 | 1200萬美元 | 戴 爾科技資本領投 | 威脅檢測 |

2017年7月 | Deep Instince | B輪 | 3200萬美元 | CNTP領投 | APT |

2017年7月 | Darktrace | C輪 | 7500萬美元 | Insight Venture領投 | 入侵檢測 |

中企顧問網發布的《2020-2026年中國人工智能市場深度分析與投資戰略咨詢報告》共十五章。首先介紹了中國人工智能行業市場發展環境、人工智能整體運行態勢等,接著分析了中國人工智能行業市場運行的現狀,然后介紹了人工智能市場競爭格局。隨后,報告對人工智能做了重點企業經營狀況分析,最后分析了中國人工智能行業發展趨勢與投資預測。您若想對人工智能產業有個系統的了解或者想投資中國人工智能行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一部分產業環境透視

第.一節 人工智能的基本概述

一、人工智能的內涵

二、人工智能的分類

三、人工智能關鍵環節

四、人工智能研究階段

五、人工智能的產業鏈

第二節 人工智能發展歷程

一、發展歷程

二、研究進程

三、發展階段

第三節 人工智能的研究方法

第四節 人工智能的重大戰略意義

一、人工智能是未來互聯網發展的技術核心

二、人工智能將引發產業結構的深刻變革

三、人工智能將決定未來智能化戰爭之勝負

四、人工智能是我國實現彎道超車的最佳機遇

第二章人工智能行業市場環境及影響分析(PEST)

第.一節 人工智能行業政治法律環境(P)

一、行業管理體制分析

二、行業主要法律法規

三、人工智能行業標準

四、行業相關發展規劃

1、人工智能行業國家發展規劃

2、人工智能行業地方發展規劃

五、政策環境對行業的影響

第二節 行業經濟環境分析(E)

一、宏觀經濟形勢分析

二、宏觀經濟環境對行業的影響分析

第三節 行業社會環境分析(S)

一、人工智能產業社會環境

1、人口環境分析

2、教育環境分析

3、文化環境分析

4、中國城鎮化率

二、社會環境對行業的影響

三、人工智能產業發展對社會發展的影響

第四節 行業技術環境分析(T)

一、人工智能技術分析

1、技術水平總體發展情況

2、我國人工智能行業新技術研究

二、人工智能技術發展水平

1、我國人工智能行業技術水平所處階段

2、與國外人工智能行業的技術差距

三、2016-2019年人工智能技術發展分析

第三章全球人工智能行業市場發展現狀及趨勢

第.一節 全球人工智能市場發展現狀分析

一、全球人工智能發展所處階段

二、全球人工智能市場發展概況

三、全球人工智能企業增長情況

四、全球人工智能市場投資現狀

1、整體投資規模

2、細分領域投資

3、風險投資結構

五、全球人工智能市場布局分析

六、全球人工智能市場競爭分析

第二節 歐洲人工智能市場發展現狀分析

一、歐洲人工智能市場發展現狀

二、歐洲人工智能市場投資現狀

三、歐洲人工智能企業數量分析

四、歐洲人工智能市場應用領域

五、歐盟人腦工程項目(HBP)

第三節 美國人工智能市場發展現狀分析

一、美國人工智能市場發展現狀

二、美國人工智能市場投資現狀

三、美國人工智能企業數量分析

四、美國人工智能市場應用領域

五、美國大腦研究計劃(BRAIN)

第四節 日本人工智能市場發展現狀分析

一、日本人工智能市場發展現狀

二、日本人工智能市場投資現狀

三、日本人工智能企業數量分析

四、日本人工智能市場應用領域

五、日本大腦研究計劃(MINDS)

第五節 全球人工智能市場發展趨勢分析

一、全球人工智能市場整體發展趨勢

二、全球人工智能市場技術發展趨勢

三、全球人工智能市場產品發展趨勢

四、全球人工智能市場投資趨勢分析

第二部分行業深度分析

第四章中國人工智能行業整體市場發展分析

第.一節 中國人工智能行業發展現狀分析

一、人工智能行業發展概況

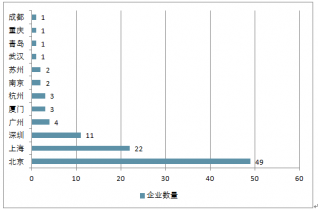

2019年中國人工智能商業落地100強企業地區分布

二、人工智能行業市場規模

三、人工智能行業需求分析

第二節 中國人工智能行業生態格局分析

一、人工智能行業生態格局基本架構

二、人工智能行業基礎資源支持層

三、人工智能行業技術實現路徑層

四、人工智能行業應用實現路徑層

五、人工智能行業未來生態格局展望

第三節 中國人工智能行業區域發展分析

一、中國人工智能行業區域布局

二、哈爾濱人工智能行業發展分析

三、安徽人工智能行業發展分析

四、四川人工智能行業發展分析

五、上海人工智能行業發展分析

六、福建人工智能行業發展分析

七、深圳人工智能行業發展分析

第四節 中國人工智能行業市場競爭分析

一、中國人工智能行業市場格局

二、中國人工智能行業五力競爭分析

三、中國人工智能行業競爭趨勢分析

第五章我國人工智能行業整體運行指標分析

第.一節 2016-2019年中國人工智能行業總體規模分析

一、企業數量結構分析

二、人員規模狀況分析

三、行業資產規模分析

四、行業市場規模分析

第二節 2016-2019年中國人工智能行業財務指標總體分析

一、行業盈利能力分析

二、行業償債能力分析

三、行業營運能力分析

四、行業發展能力分析

第三節 中國人工智能主要公司發展分析

一、科大訊飛:打造中國“最強大腦”

二、東方網力:視頻大數據龍頭

三、東方國信:大數據智能分析龍頭

四、中瑞思創:智慧醫療新星升起

五、四維圖新:搶占無人駕駛的“入口”

六、神思電子:智能人臉識別+智能語音客服

七、科遠股份:工業智能化先鋒

八、漢王科技:模式識別和智能交互的領先企業

第三部分市場全景調研

第六章中國人工智能行業產業鏈結構分析

第.一節 中國人工智能產業鏈架構

第二節 中國人工智能基礎技術提供平臺分析

一、基礎技術提供平臺功能分析

二、基礎設施即服務(IaaS)分析

三、平臺即服務(PaaS)分析

四、軟件即服務(SaaS)分析

第三節 中國人工智能技術平臺分析

一、人工智能技術平臺功能分析

二、人工智能技術平臺涉及領域

三、人工智能技術平臺代表企業

四、人工智能技術平臺競爭格局

第四節 中國人工智能應用領域分析

一、人工智能應用領域結構

二、計算機視覺領域分析

1、計算機視覺功能分析

2、計算機視覺研究方向

3、計算機視覺企業數量

4、計算機視覺市場競爭

三、語音/語義識別領域分析

1、語音/語義識別功能分析

2、語音/語義識別研究方向

3、語音/語義識別企業數量

4、語音/語義識別市場競爭

5、語音/語義識別產品分析

四、智能機器人領域分析

1、智能機器人功能分析

2、智能機器人研究方向

3、智能機器人企業數量

4、智能機器人市場競爭

5、智能機器人產品分析

第七章 2017-2020年中國人工智能技術的主要應用領域市場分析

第.一節 工業領域

一、智能工廠進一步轉型

二、人工智能的工業應用

三、AI將催生智能生產工廠

四、人工智能應用于制造領域

五、人工智能成工業發展方向

六、AI工業應用的前景廣闊

第二節 醫療領域

一、人工智能的醫療應用概況

二、人工智能在中醫學中的應用

三、人工神經網絡技術的醫學應用

四、AI在醫學影像診斷中的應用

五、AI技術在醫療診斷中的應用

六、AI技術將逐步加快藥品研發

七、企業加快布局醫療人工智能

第三節 智能家居領域

一、智能家居的AI應用情景

二、AI或成為智能家居的核心

三、人工智能家居成為新趨勢

四、人工智能助力智能家居發展

第四節 安防領域

一、AI對安防行業的重要意義

二、AI在安防領域的應用現狀

三、快速崛起的巡邏機器人

四、AI識別技術的安防應用

五、生物識別市場規模分析

六、AI技術應用于國家安防

第五節 社交領域

一、人工智能的移動社交應用

二、組織開展機器情感測試

三、人工智能社交新品發布

四、微信人工智能社交系統

第六節 無人駕駛領域

一、無人駕駛發展效益分析

二、無人駕駛汽車將實現量產

三、自動駕駛技術發展進程

四、AI成為無人汽車的大腦

五、AI成為智能汽車發展方向

第七節 教育領域

一、人工智能語音技術對教育的支撐

二、人工智能應用于教育領域

三、人工智能教育產品分析

四、人工智能教育行業應用前景

第八節 其他領域

一、人工智能應用于金融領域

二、人工智能的智能搜索應用

三、人工智能應用于零售領域

四、人工智能應用于電子商務

五、人工智能與可穿戴設備結合

六、人工智能的“虛擬助手”

七、人工智能應用于法律預判

八、人工智能應用于智能健康和養老

第八章 2016-2019年人工智能機器人發展分析

第.一節 2016-2019年機器人產業發展綜況

一、全球機器人行業規模分析

二、中國工業機器人市場現狀

三、機器人行業產業鏈構成

四、機器人的替代優勢明顯

五、機器人下游應用產業多

六、智能機器人成為發展趨勢

第二節 人工智能在機器人行業的應用狀況

一、人工智能與機器人的關系

二、AI于機器人的應用過程

三、AI大量運用于小型機器人

四、AI機器人的重要應用領域

第三節 人工智能在智能機器人領域的技術應用

一、系統的應用

二、模式識別的應用

三、機器視覺的應用

四、機器學習的應用

五、分布式AI的應用

六、進化算法的應用

第四節 機器人重點應用領域分析

一、醫療機器人

二、軍事機器人

三、教育機器人

四、家用機器人

五、物流機器人

六、協作型機器人

第四部分競爭格局分析

第九章人工智能產業集群發展及區域市場分析

第.一節 中國人工智能產業集群發展特色分析

一、長江三角洲人工智能產業發展特色分析

二、珠江三角洲人工智能產業發展特色分析

三、環渤海地區人工智能產業發展特色分析

四、閩南地區人工智能產業發展特色分析

第二節 人工智能重點區域市場分析預測

一、行業總體區域結構特征及變化

1、區域結構總體特征

2、行業區域集中度分析

3、行業區域分布特點分析

4、行業規模指標區域分布分析

5、行業效益指標區域分布分析

6、行業企業數的區域分布分析

二、人工智能重點區域市場分析

1、江蘇

2、浙江

3、上海

4、福建

5、廣東

第十章 2016-2019年國際人工智能行業重點企業分析

第.一節 微軟公司

一、企業發展概況

二、企業財務狀況

三、微軟AI研究新進展

四、微軟加快布局人工智能

五、微軟人工智能發展計劃

六、微軟建立機器學習工具

七、人工智能成為發展方向

第二節 IBM公司

一、企業發展概況

二、企業經營范圍

三、企業財務狀況

四、IBM成立人工智能部門

五、IBM發布人工智能產品

六、IBM推進人工智能發展

第三節 谷歌公司

一、企業發展概況

二、企業產品和服務

三、企業財務狀況分析

四、谷歌人工智能系統

五、谷歌人工智能平臺

六、谷歌人工智能產品

七、企業加快AI布局

第四節 亞馬遜公司

一、企業發展概況

二、企業經營狀況

三、亞馬遜推出人工智能服務

四、亞馬遜引入人工智能平臺

第十一章 2016-2019年中國人工智能行業重點企業分析

第.一節 百度

一、企業人工智能發展戰略

二、企業人工智能市場定位

三、企業人工智能市場布局

四、企業人工智能典型產品

五、企業人工智能市場地位

六、企業人工智能研發水平

七、企業人工智能投融資分析

八、企業人工智能應用案例

第二節 騰訊

一、企業人工智能發展戰略

二、企業人工智能市場定位

三、企業人工智能市場布局

四、企業人工智能典型產品

五、企業人工智能市場地位

六、企業人工智能研發水平

七、企業人工智能投融資分析

八、企業人工智能應用案例

第三節 阿里巴巴

一、企業人工智能發展戰略

二、企業人工智能市場定位

三、企業人工智能市場布局

四、企業人工智能典型產品

五、企業人工智能市場地位

六、企業人工智能研發水平

七、企業人工智能投融資分析

八、企業人工智能應用案例

第四節 科大訊飛股份有限公司

一、企業發展概況

二、企業業務布局

三、經營效益分析

四、業務經營分析

五、財務狀況分析

六、未來前景展望

第五節 科大智能科技股份有限公司

一、企業發展概況

二、企業發展重點

三、人工智能系統推出

四、加快人工智能的合作

五、構建人工智能新格局

第六節 東方網力科技股份有限公司——芯片領域

一、企業發展概況分析

二、企業財務情況分析

三、企業主營業務分析

四、企業競爭優勢分析

五、企業發展戰略分析

第七節 曙光信息產業股份有限公司——芯片領域

一、企業發展概況分析

二、企業財務情況分析

三、企業主營業務分析

四、企業競爭優勢分析

五、企業發展戰略分析

第八節 深圳和而泰智能控制股份有限公司——芯片領域

一、企業發展概況分析

二、企業財務情況分析

三、企業主營業務分析

四、企業競爭優勢分析

五、企業發展戰略分析

第九節 北京捷通華聲語音技術有限公司——智能語音

一、企業發展概況分析

二、企業財務情況分析

三、企業主營業務分析

四、企業競爭優勢分析

五、企業發展戰略分析

第十節 蘇州思必馳信息科技有限公司——智能語音

一、企業發展概況分析

二、企業財務情況分析

三、企業主營業務分析

四、企業競爭優勢分析

五、企業發展戰略分析

第五部分發展前景展望

第十二章 2020-2026年人工智能行業前景及趨勢預測

第.一節 2020-2026年人工智能市場發展前景

一、2020-2026年人工智能市場發展潛力

二、2020-2026年人工智能市場發展前景展望

三、2020-2026年人工智能細分行業發展前景分析

第二節 2020-2026年人工智能市場發展趨勢預測

一、2020-2026年人工智能行業發展趨勢

1、技術發展趨勢分析

2、產品發展趨勢分析

3、產品應用趨勢分析

二、2020-2026年人工智能市場規模預測

1、人工智能行業市場容量預測

2、人工智能行業銷售收入預測

三、2020-2026年人工智能行業應用趨勢預測

四、2020-2026年細分市場發展趨勢預測

第三節 影響企業生產與經營的關鍵趨勢

一、市場整合成長趨勢

二、需求變化趨勢及新的商業機遇預測

三、企業區域市場拓展的趨勢

四、科研開發趨勢及替代技術進展

五、影響企業銷售與服務方式的關鍵趨勢

第十三章 2014-2016年人工智能行業發展驅動要素分析

第.一節 硬件基礎日益成熟

一、高性能CPU

二、“人腦”芯片

三、量子計算機

四、仿生計算機

第二節 大規模并行運算的實現

一、云計算的關鍵技術

二、云計算的應用模式

三、我國推進云計算發展

四、云計算技術發展動態

五、云計算成人工智能基礎

第三節 大數據技術的崛起

一、大數據技術的內涵

二、大數據的各個環節

三、大數據的主要應用領域

四、大數據成人工智能數據源

五、大數據技術助力人工智能

第四節 深度學習技術的出現

一、機器學習的階段

二、深度學習技術內涵

三、深度學習算法技術

四、深度學習的技術應用

五、深度學習提高人工智能水平

第六部分發展戰略研究

第十四章中國人工智能行業投資現狀及趨勢分析

第.一節 中國人工智能行業投資現狀

一、典型機構人工智能領域投資案例

二、人工智能領域投資規模分析

三、人工智能領域投資方式分析

第二節 中國人工智能細分領域現狀

一、人工智能細分領域投資結構

二、計算機視覺領域投資分析

三、自然語言處理領域投資分析

四、私人虛擬助理領域投資分析

五、智能機器人領域投資分析

六、語音識別領域投資分析

第三節 2016-2019年人工智能區域投資動態分析

一、哈爾濱逐步完善機器人產業

二、安徽省建立人工智能學會

三、四川成立人工智能實驗室

四、上海進一步推進人工智能

五、福建建立仿腦智能實驗室

第四節 2016-2019年人工智能技術研究動態分析

一、人工智能再獲重大突破

二、智能語音識別及控制技術

三、高級人工智能逐步突破

四、AI神經網絡識別技術

五、人工智能帶來媒體變革

第五節 人工智能行業發展存在的主要問題

一、人工智能發展面臨的困境

二、人工智能發展的隱性問題

三、人工智能發展的道德問題

四、人工智能發展的技術障礙

第六節 人工智能行業發展對策及建議

一、人工智能的發展策略分析

二、人工智能的技術發展建議

三、人工智能倫理問題的對策

第十五章研究結論及投資建議()

第.一節 人工智能行業研究結論及建議

第二節 人工智能子行業研究結論及建議

第三節人工智能行業發展建議

一、建立完善的數據生態系統

二、拓寬人工智能在傳統行業的應用

三、加強人工智能專業人才儲備

四、建立國際建立倫理和法律共識

第四節 中國人工智能行業投資建議

一、人工智能行業未來發展方向

二、人工智能行業主要投資建議

三、中國人工智能企業融資分析

1、中國人工智能企業IPO融資分析

2、中國人工智能企業再融資分析()

圖表目錄:

圖表:人工智能行業生命周期

圖表:人工智能行業產業鏈結構

圖表:人工智能產業鏈

圖表:全球運功監測傳動器市場

圖表:2014-2019年全球人工智能投資額增長情況

圖表:2014-2019年全球人工智能新創公司數目

圖表:2005-2023年全球每年產生的數據總量

圖表:人工智能的重點品類

圖表:人工智能的重點品類的公司分布

圖表:人工智能的重點品類的融資分布

圖表:最受風險資本青睞的人工智能品類

圖表:全球人工智能“戰局”

圖表:人工智能各品類成熟度排行

圖表:2011-2019年計算機在圖像識別的錯誤率

圖表:2011-2019年計算機識別圖像中特定物體的能力

圖表:2012-2019年谷歌軟件項目使用關鍵的深度學習AI技術

圖表:2012-2019年Crowd Flower公司賣出的電子表格數據

圖表:2014-2019年Diffbot公司數據收集工具的準確性

圖表:人工智能系統掌握視頻游戲

圖表:美國腦計劃預算

圖表:國際互聯網巨頭加速布局人工智能

圖表:維基百科上目前支持添加“無意失誤”(good faith)標簽的語種

圖表:中國腦計劃的主要內容

圖表:中國腦計劃分為腦科學以及類腦科學兩部分

圖表:國內企業在人工智能領域的布局

圖表:人工智能產業生態格局的三層基本架構

圖表:百度大腦的存儲能力

圖表:技術層的運行機制

圖表:專業智能階段的AI產業格局

圖表:通用智能階段的AI產業格局

圖表:不同測試方法得出評分不具可比性

圖表:人工智能系統無法識別圖像問題

圖表:人工智能系統無法操控工具回答問題

圖表:人工智能系統測試接口示意圖

圖表:人工智能和人類智能發展曲線示意圖

圖表:云計算應用模式

圖表:大數據技術框架

圖表:全球數據總量將出現爆發式增長

圖表:淺層模型和深層模型的對比

圖表:谷歌深度學習模型

圖表:語義依存分析例子

圖表:計算機視覺與其他領域的關系

圖表:CV在人機交互上的前沿應用

圖表:計算機視覺的處理流程

圖表:人臉識別過程

圖表:具有情景意識的環境感知網絡分層結構

圖表:智能診斷系統平臺組成結構

圖表:工業4.0愿景

圖表:全球服務機器人數據對比

圖表:全球服務機器人預測

圖表:2010-2019年中國工業機器人銷量及增長狀況

圖表:2019年中國工業機器人銷量占比狀況

圖表:機器人行業產業鏈長度圖

圖表:機器人產品的全生命周期

圖表:工業機器人與人工成本比較

圖表:中國工業機器人應用領域分布情況