2020-2026年中國人工智能產業發展現狀與前景趨勢報告

http://www.xibaipo.cc 2020-07-14 10:37 中企顧問網

2020-2026年中國人工智能產業發展現狀與前景趨勢報告2020-7

隨著數字化、智能化的發展,“人工智能”被頻繁提及。人工智能的發展歷史,最早可以追溯到上世紀50年代,今天人工智能的發展歷程被劃分為四個階段,筆者將人工智能的四個發展階段做較清晰的劃分,帶你走進人工智能的發展史。

在人工智能發展的今天,AI技術呈現出井噴的發展現狀。人臉識別、指紋識別、語音助手、智能手環等產品越來越多的涌入到我們的生活中,也是我們的生活變得更為快捷、簡便,人工智能不僅可以實現生活的簡便化,更可以為我們提供遠程醫療、遠程法庭等生活服務。相信隨著科技、數字、經濟文化的不斷發展,人工智能會給我們的世界帶來更多的色彩。

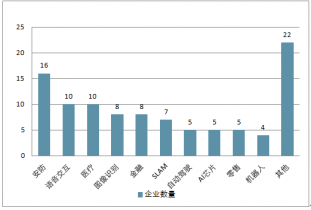

在2019年中國人工智能商業落地企業領域分布方面,主要集中在安防、語音交互、醫療行業。 ‘AI+安防’領域的企業共有16家;語音交互的企業有10家,‘AI+醫療’的企業數量為10家,其后分別為圖像識別、金融、SLAM、自動駕駛、AI芯片、零售及機器人等領域。

2019年中國人工智能商業落地企業領域分布

在2019年中國人工智能商業落地100強企業地區分布中,企業總部位于北京的企業最多,達到49家;其次是上海,企業有22家;第三是深圳,企業為11家。

2019年中國人工智能商業落地100強企業地區分布

中企顧問網發布的《2020-2026年中國人工智能產業發展現狀與前景趨勢報告》共十七章。首先介紹了中國人工智能行業市場發展環境、人工智能整體運行態勢等,接著分析了中國人工智能行業市場運行的現狀,然后介紹了人工智能市場競爭格局。隨后,報告對人工智能做了重點企業經營狀況分析,最后分析了中國人工智能行業發展趨勢與投資預測。您若想對人工智能產業有個系統的了解或者想投資中國人工智能行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一部分產業環境透視

第.一節人工智能行業定義及分類

一、人工智能定義

二、人工智能分類介紹

三、行業特性及在科技發展中的地位

第二節人工智能的研究方法

一、大腦模擬

二、符號處理

三、子符號法

四、統計學法

五、集成方法

第三節中國人工智能基礎技術提供平臺分析

一、基礎技術提供平臺功能分析

二、基礎設施即服務(IaaS)分析

三、平臺即服務(PaaS)分析

四、軟件即服務(SaaS)分析

第四節中國人工智能技術平臺分析

一、人工智能技術平臺功能分析

二、人工智能技術平臺涉及領域

三、人工智能技術平臺代表企業

四、人工智能技術平臺競爭格局

第五節人工智能產業鏈介紹

一、人工智能產業基礎支撐

二、人工智能關鍵技術介紹

三、人工智能應用場景介紹

第二章人工智能行業市場環境及影響分析(PEST)

第.一節人工智能行業政治法律環境(P)

一、行業管理體制分析

二、行業主要法律法規

三、人工智能行業標準

四、行業相關發展規劃

五、政策環境對行業的影響

第二節行業經濟環境分析(E)

一、宏觀經濟形勢分析

二、宏觀經濟環境對行業的影響分析

第三節行業社會環境分析(S)

一、人工智能產業社會環境

二、社會環境對行業的影響

三、人工智能產業發展對社會發展的影響

第四節行業技術環境分析(T)

第三章國際人工智能行業發展分析及經驗借鑒

第.一節全球人工智能市場總體情況分析

一、全球人工智能行業的發展特點

二、全球人工智能市場結構

三、全球人工智能行業發展分析

四、全球人工智能行業競爭格局

五、全球人工智能市場區域分布

六、國際重點人工智能企業運營分析

七、全球人工智能市場發展趨勢分析

第二節全球主要國家(地區)人工智能市場分析

一、歐洲人工智能市場分析

二、美國人工智能市場分析

三、日本人工智能市場分析

第三節國外人工智能行業發展經驗借鑒

第二部分行業深度分析

第四章我國人工智能行業運行現狀分析

第.一節我國人工智能行業發展狀況分析

一、我國人工智能行業發展概況及特點

二、我國人工智能行業發展存在的問題及對策

三、我國人工智能行業商業模式分析

第二節人工智能行業發展現狀分析

一、我國人工智能行業投資規模分析

二、我國人工智能行業市場規模分析

三、我國人工智能行業應用市場結構分析

四、2019年人工智能行業融資情況分析

2017年人工智能+網絡安全融資事件匯總

時間 | 獲投企業 | 收購 /融資 | 金額 | 投資方 | 細分業務 |

2017年1月 | harvest.al | 收購 | 1900萬美元 | 亞馬遜的AWS部門 | 內部威脅 |

2017年1月 | BluVector | 收購 | 5000萬美元 | LLRPartner | 威脅檢測 |

2017年1月 | SentinelOne | C輪 | 7000萬美元 | RedpointVentures等 | 防病毒 服務 |

2017年2月 | Invincea | 收購 | 1億美元 | Sophos | 威脅檢測 |

2017年2月 | 墨安科技 | Pre-A輪 | 3000萬元 | 元璟資本領投 | 云安全 |

2017年3月 | LightCyber | 收購 | 1.05億美元 | Alto | 威脅檢測 |

2017年4月 | SlashNext | A輪 | 900萬美元 | Norwest venture領投 | 威脅檢測 |

2017年5月 | Signifyd | C輪 | 5600萬美元 | MenloVentures等 | 欺詐識別 |

2017年5月 | Hexadite | 收購 | 1億美元 | 徽軟 | 安全響應 |

2017年6月 | SparkCognition | B輪 | 3250萬美元 | Verizon Venture領投 | 威脅檢測 |

2017年6月 | JASK | A輪 | 1200萬美元 | 戴 爾科技資本領投 | 威脅檢測 |

2017年7月 | Deep Instince | B輪 | 3200萬美元 | CNTP領投 | APT |

2017年7月 | Darktrace | C輪 | 7500萬美元 | Insight Venture領投 | 入侵檢測 |

第三節中國人工智能行業企業發展分析

一、參與人工智能的機構數量分析

二、人工智能企業地區分布

三、人工智能企業所屬領域分布

四、行業從業人員數量分析

第四節人工智能行業發展驅動因素

一、多個行業希望利用AI實現數字化轉型

二、大量人工智能高端人才

三、移動互聯網市場前景廣闊

四、高性能計算技術

五、政府政策支持

第五節2015-2019年人工智能技術研究動態分析

一、人工智能再獲重大突破

二、智能語音識別及控制技術

三、高級人工智能逐步突破

四、AI神經網絡識別技術

五、人工智能帶來媒體變革

第五章中國人工智能行業主要技術發展分析

第.一節硬件基礎日益成熟

一、高性能CPU

二、“人腦”芯片

三、量子計算機

四、仿生計算機

第二節大規模并行運算的實現

一、云計算的關鍵技術

二、云計算的應用模式

三、我國推進云計算發展

四、云計算技術發展動態

五、云計算成人工智能基礎

第三節大數據技術的崛起

一、大數據技術的內涵

二、大數據的各個環節

三、大數據的主要應用領域

四、大數據成人工智能數據源

五、大數據技術助力人工智能

第四節深度學習技術的出現

一、機器學習的階段

二、深度學習技術內涵

三、深度學習算法技術

四、深度學習的技術應用

五、深度學習提高人工智能水平

第六章中國人工智能芯片行業發展分析

第.一節人工智能芯片行業發展概況

一、人工智能芯片行業政策

二、人工智能芯片行業技術發展分析

三、人工智能芯片發展作用及意義

第二節人工智能芯片市場發展分析

一、人工智能芯片市場規模分析

二、人工智能芯片市場結構分析

三、人工智能芯片企業發展規模分析

四、人工智能芯片行業發展痛點分析

第三節人工智能芯片細分產品市場發展分析

一、基于FPGA的半定制人工智能芯片

二、針對深度學習算法的全定制人工智能芯片

三、類腦計算芯片

第四節人工智能芯片應用市場需求分析

一、手機領域應用及需求分析

二、醫療健康領域

三、汽車領域

第五節人工智能芯片行業發展前景及趨勢

一、人工智能芯片產品發展趨勢

二、人工智能芯片應用趨勢

三、人工智能芯片商業模式變化趨勢

第七章中國人工智能行業功能領域發展分析

第.一節自然語言處理

一、自然語言處理內涵

二、語音識別技術分析

三、語義技術研發狀況

四、自動翻譯技術內涵

第二節計算機視覺

一、計算機視覺的內涵

二、計算機視覺的應用

三、計算機視覺的運作

四、人臉識別技術應用

第三節模式識別技術

一、模式識別技術內涵

二、文字識別技術應用

三、指掌紋識別技術應用

四、模式識別發展潛力

第四節知識表示

一、知識表示的內涵

二、知識表示的方法

三、知識表示的進展

第五節其他技術基礎

一、自動推理技術

二、環境感知技術

三、自動規劃技術

四、系統技術

第八章人工智能主要應用場景發展分析

第.一節工業領域

一、智能工廠進一步轉型

二、人工智能的工業應用

三、AI將催生智能生產工廠

四、人工智能應用于制造領域

五、人工智能成工業發展方向

六、AI工業應用的前景廣闊

第二節醫療領域

一、人工智能的醫療應用概況

二、人工智能在中醫學中的應用

三、人工神經網絡技術的醫學應用

四、AI在醫學影像診斷中的應用

五、AI技術在醫療診斷中的應用

六、AI技術將逐步加快藥品研發

七、企業加快布局醫療人工智能

第三節智能家居領域

一、智能家居的AI應用情景

二、AI或成為智能家居的核心

三、人工智能家居成為新趨勢

四、人工智能助力智能家居發展

第四節安防領域

一、AI對安防行業的重要意義

二、AI在安防領域的應用現狀

三、快速崛起的巡邏機器人

四、AI識別技術的安防應用

五、生物識別市場規模分析

六、AI技術應用于國家安防

第五節社交領域

一、人工智能的移動社交應用

二、組織開展機器情感測試

三、人工智能社交新品發布

四、微信人工智能社交系統

第六節無人駕駛領域

一、無人駕駛發展效益分析

二、無人駕駛汽車將實現量產

三、自動駕駛技術發展進程

四、AI成為無人汽車的大腦

五、AI成為智能汽車發展方向

第七節教育領域

一、人工智能語音技術對教育的支撐

二、人工智能應用于教育領域

三、人工智能教育產品分析

四、人工智能教育行業應用前景

第八節其他領域

一、人工智能應用于金融領域

二、人工智能的智能搜索應用

三、人工智能應用于零售領域

四、人工智能應用于電子商務

五、人工智能與可穿戴設備結合

六、人工智能的“虛擬助手”

七、人工智能應用于法律預判

八、人工智能應用于智能健康和養老

第九章人工智能產業集群發展及區域市場分析

第.一節中國人工智能產業集群發展特色分析

一、長江三角洲人工智能產業發展特色分析

二、珠江三角洲人工智能產業發展特色分析

三、環渤海地區人工智能產業發展特色分析

四、閩南地區人工智能產業發展特色分析

第二節中國人工智能重點區域發展分析

一、哈爾濱人工智能行業發展分析

二、江蘇人工智能行業發展分析

三、浙江人工智能行業發展分析

四、北京人工智能行業發展分析

五、上海人工智能行業發展分析

六、安徽人工智能行業發展分析

七、福建人工智能行業發展分析

八、廣東人工智能行業發展分析

第三部分競爭格局分析

第十章2020-2026年人工智能行業競爭形勢分析

第.一節人工智能行業集中度分析

一、市場集中度分析

二、企業集中度分析

三、區域集中度分析

第二節人工智能行業競爭五力分析

一、行業上游議價能力

二、行業下游議價能力

三、行業新進入者威脅

四、行業替代產品威脅

五、行業現有企業競爭

第三節人工智能行業競爭SWOT分析

一、行業優勢分析

二、行業劣勢分析

三、行業機會分析

四、行業威脅分析

第四節市場競爭態勢分析

第五節市場競爭策略分析

第十一章人工智能行業領先企業經營形勢分析

第.一節人工智能綜合研究領先企業

一、百度網絡技術有限公司

二、阿里巴巴集團控股有限公司

三、北京搜狗信息服務有限公司

四、深圳市騰訊計算機系統有限公司

第二節人工智能語音及語言研究領先企業

一、科大訊飛股份有限公司

二、蘇州思必馳信息科技有限公司

三、北京云知聲信息技術有限公司

四、四川川大智勝軟件股份有限公司

五、上海智臻智能網絡科技股份有限公司

六、北京捷通華聲科技股份有限公司

第三節計算機視覺研究領先企業

一、北京曠視科技有限公司

二、北京市商湯科技開發有限公司

三、上海依圖網絡科技有限公司

四、廣州圖普網絡科技有限公司

第四節人工智能芯片和硬件研究領先企業

一、北京中科寒武紀科技有限公司

二、北京深鑒科技有限公司

三、珠海全志科技股份有限公司

第五節智能機器人研究領先企業

一、沈陽新松機器人自動化股份有限公司

二、埃夫特智能裝備股份有限公司

三、深圳市大疆創新科技有限公司

四、深圳市優必選科技有限公司

第六節人工智能垂直應用領先企業

一、深圳碳云智能科技有限公司

二、螞蟻金服(深圳)信息技術有限公司

三、北京圖森未來科技有限公司

四、深圳佑駕創新科技有限公司

第四部分發展前景展望

第十二章2020-2026年人工智能行業前景及投資風險預測

第.一節2020-2026年人工智能市場發展前景

一、2020-2026年人工智能市場發展潛力

二、2020-2026年人工智能市場發展前景展望

三、2020-2026年人工智能細分行業發展前景分析

第二節2020-2026年人工智能市場發展趨勢預測

一、2020-2026年人工智能行業發展趨勢

二、2020-2026年人工智能市場規模預測

三、2020-2026年人工智能行業應用趨勢預測

四、2020-2026年細分市場發展趨勢預測

第三節2020-2026年中國人工智能行業發展預測

一、2020-2026年中國人工智能行業人才儲備預測

二、2020-2026年中國人工智能行業技術實力預測

三、2020-2026年中國人工智能投資規模預測

第四節人工智能行業投資進入壁壘

一、政策壁壘

二、資金壁壘

三、技術壁壘

四、地域壁壘

第五節人工智能行業投資風險防范

一、行業政策風險

二、宏觀經濟風險

三、市場競爭風險

四、關聯產業風險

五、產品結構風險

六、技術研發風險

七、其他投資風險

第十三章2015-2019年人工智能行業發展驅動要素分析

第.一節硬件基礎日益成熟

一、高性能CPU

二、“人腦”芯片

三、量子計算機

四、仿生計算機

第二節大規模并行運算的實現

一、云計算的關鍵技術

二、云計算的應用模式

三、我國推進云計算發展

四、云計算技術發展趨勢

五、云計算成人工智能基礎

第三節大數據技術的崛起

一、大數據技術的內涵

二、大數據的各個環節

三、大數據的主要應用領域

四、大數據成人工智能數據源

五、大數據技術助力人工智能

第四節深度學習技術的出現

一、機器學習的階段

二、深度學習技術內涵

三、深度學習算法技術及其問題

四、深度學習的技術應用

五、深度學習提高人工智能水平

第十四章人工智能企業主要投資機會

第.一節行業投資現狀分析

一、行業投資規模分析

二、行業投資資金來源構成

三、行業投資資金用途分析

第二節行業投資特性分析

一、行業進入壁壘分析

二、行業盈利模式分析

三、行業盈利因素分析

第三節行業投資機會分析

一、細分市場投資機會

二、重點區域投資機會

三、產業發展的空白點分析

第十五章“互聯網+”背景下人工智能行業面臨的機會與挑戰

第.一節“互聯網+”的相關概述

一、“互聯網+”的提出

二、“互聯網+”的內涵

三、“互聯網+”的發展

四、“互聯網+”的評價

五、“互聯網+”的趨勢

第二節“互聯網+”人工智能行業的機會與挑戰

一、互聯網時代行業大環境的變化

二、互聯網直擊傳統行業消費痛點

三、互聯網助力企業開拓市場

四、電商成為傳統企業突破口

第三節“互聯網+”人工智能行業的改造與重構

一、互聯網重構行業的供應鏈格局

二、互聯網改變生產廠商營銷模式

三、互聯網導致行業利益重新分配

四、互聯網改變行業未來競爭格局

第四節人工智能與互聯網融合創新機會孕育

一、電商政策變化趨勢分析

二、電子商務消費環境趨勢分析

三、互聯網技術對行業支撐作用

四、電商黃金發展期機遇分析

第五部分投資戰略研究

第十六章2020-2026年人工智能行業企業投資策略

第.一節人工智能行業企業投資建議

一、區域選擇建議

二、項目選擇建議

三、企業合作建議

第二節企業項目融資和政策融資模式

一、項目包裝融資

二、高新技術融資

三、BOT項目融資

四、IFC國際融資

五、專項資金融資

六、產業政策融資

第三節人工智能行業企業招商引資策略建議

一、廣泛搜集各方資料

二、制訂各類招商方案

三、比較選擇招商方案

四、招商方案具體實施

五、方案的跟蹤和反饋

第四節人工智能項目運營策略分析

一、爭取政策支持

二、深化戰略合作

三、優化工藝設計

四、資本結構調整方式與選擇

五、資源綜合利用

第十七章研究結論及發展建議()

第.一節人工智能行業研究結論及建議

第二節人工智能子行業研究結論及建議

第三節人工智能行業發展建議

一、建立完善的數據生態系統

二、拓寬人工智能在傳統行業的應用

三、加強人工智能專業人才儲備

四、建立國際建立倫理和法律共識()

圖表目錄:

圖表:國內人工智能基礎層業務公司

圖表:AI技術層的運行機制

圖表:國內AI技術層業務公司

圖表:國內公司在AI各技術方向的布局

圖表:人工智能產業鏈

圖表:國內企業已經實現全產業鏈覆蓋

圖表:人工智能關鍵技術

圖表:機器學習模式

圖表:企業服務應用場景:市場營銷

圖表:企業服務應用場景:商業分析

圖表:企業服務應用場景:人力資源

圖表:醫療健康應用場景

圖表:物聯網應用場景:工業物聯網設備

圖表:物聯網應用場景:消費物聯網設備

圖表:物聯網應用場景:智能汽車

圖表:物聯網應用場景:安防

圖表:網絡安全應用場景

圖表:新零售應用場景

圖表:金融科技應用場景:銀行

圖表:金融科技應用場景:投資銀行/對沖基金

圖表:金融科技應用場景:保險

圖表:中國人工智能發展環境:較多利好因素,基礎條件已經具備

圖表:2013-2019年中國人口增長情況

圖表:2019年中國城鎮化率進程

圖表:人工智能技術專利申請數量趨勢

圖表:人工智能將改造各行各業的生產方式。

圖表:人工智能發展階段

圖表:人工智能發展階段

圖表:2019年全球人工智能企業數量前五名

圖表:2019年全球人工智能企業融資規模分布

圖表:2019年微軟公司財務情況

圖表:2019年FACEBOOK公司財務情況

圖表:2019年亞馬遜公司財務情況

圖表:2019年蘋果公司財務情況

圖表:英國針對人工智能的發展規劃

圖表:中國人工智能發展特點

圖表:中國人工智能投資規模趨勢

圖表:國內AI應用層業務公司

圖表:中美人工智能九大領域融資分布對比

圖表:人工智能企業各地區分布

圖表:中國人工智能企業所屬領域分布

圖表:人工智能公司員工人數的分布

圖表:MEMCACHED構成

圖表:GREENPLUM數據引擎軟件

圖表:HIVE與HADOOP關系圖

圖表:線上應用系統與數據平臺的無縫融入

圖表:中國芯片行業標準

圖表:2016-2019年人工智能芯片市場規模分析

圖表:人工智能A股上市公司領域分布

圖表:2020-2026年全球FPGA的半定制人工智能芯片市場規模預測

圖表:機械行業與人工智能互有促進協同發展

圖表:工智能系統在工業領域已有應用

圖表:2012-2020年全球智能家居市場規模及預測

圖表:2020-2026年全球生物識別市場規模(億美元)

圖表:2015-2020年全球生物識別細分市場規模(億美元)

圖表:無人駕駛汽車給社會帶來的經濟效益

圖表:GOOGLE和百度的無人駕駛汽車的產業化進展

圖表:自動駕駛發展階段

圖表:無人駕駛汽車市場發展預測

圖表:輔助業務辦理

圖表:通過“人臉識別”辦理業務

圖表:人工智能服務優化業務