2020-2026年中國互聯網家裝產業發展現狀與市場運營趨勢報告

http://www.xibaipo.cc 2020-07-18 14:44 中企顧問網

2020-2026年中國互聯網家裝產業發展現狀與市場運營趨勢報告2020-7

盡管整體經濟呈相對低速增長態勢,但以互聯網服務為突出代表的第三產業卻在發展中占據越來越重要的地位。而近年來火爆的房市,催生了巨大的住宅存量,也間接拓展了房產后市場的容量與規模。

在這些多種因素的促進下,互聯網+裝修的模式為家裝行業帶來了良好的發展機遇,也催生出了不可忽視的市場整合力量。

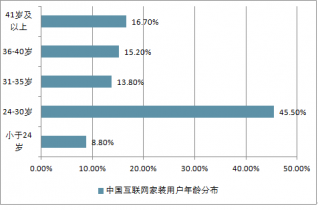

2019年中國互聯網家裝用戶年齡分布

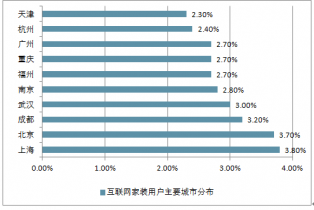

2019年中國互聯網家裝用戶主要城市分布

中企顧問網發布的《2020-2026年中國互聯網家裝產業發展現狀與市場運營趨勢報告》共七章。首先介紹了中國互聯網家裝行業市場發展環境、互聯網家裝整體運行態勢等,接著分析了中國互聯網家裝行業市場運行的現狀,然后介紹了互聯網家裝市場競爭格局。隨后,報告對互聯網家裝做了重點企業經營狀況分析,最后分析了中國互聯網家裝行業發展趨勢與投資預測。您若想對互聯網家裝產業有個系統的了解或者想投資中國互聯網家裝行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 傳統家裝行業的發展困局

1.1.1 產業鏈困局

(1)產業鏈冗長

(2)運行效率低下

1.1.2 需求困局

(1)需求個性化程度高

(2)廠商規模小且分散

1.1.3 盈利困局

(1)地產和基建投資下行

(2)家裝行業盈利縮小

1.2 傳統家裝的用戶痛點分析

1.2.1 裝修前的痛點

(1)選擇難度大、成本高

(2)中間環節多,價格虛高

1.2.2 裝修中的痛點

(1)現場監督消耗大

(2)隨意增項超預算

(3)工期長、易延期

1.2.3 裝修后的痛點

(1)維權難度大

(2)維權成本高

1.3 互聯網家裝發展的利好環境

1.3.1 政策環境

(1)“互聯網+”行動計劃

(2)房地產新政的出臺

1.3.2 經濟環境

(1)城鎮化步伐加快

(2)電子商務迅猛發展

1.3.3 社會環境

(1)整體家居環境要求提高

(2)80、90后群體居家置業

1.3.4 技術環境

(1)智能終端的普及

(2)移動互聯網發展

1.4 互聯網家裝的核心競爭要素

1.4.1 定位

1.4.2 價格

1.4.3 速度

1.4.4 線下

(1)設計實現

(2)供應鏈管理

(3)施工質量

(4)流程監控

(5)用戶體驗

(6)金融及售后服務

第2章:互聯網家裝所屬行業發展現狀分析

2.1 互聯網家裝相關產業鏈

2.1.1 售后服務

2.1.2 家電

2.1.3 物流

2.1.4 定制家具+軟裝配套

2.1.5 智能家居

2.2 互聯網家裝行業發展階段

2.2.1 探索期

2.2.2 市場啟動期

2.2.3 高速發展期

2.2.4 應用成熟期

2.3 互聯網家裝行業市場規模

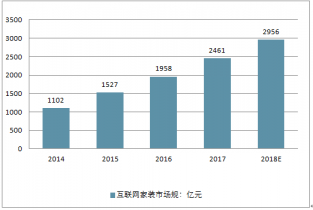

2017年中國互聯網家裝行業整體市場規模達2461億元,同比增長25.69%,保持了近幾年來25%以上的高增長態勢。但與整個家裝行業的產值相比較,互聯網家裝的滲透率仍處于較低水平。預測2019年中國互聯網家裝行業整體市場規模將近3000億元,其市場發展前景十分廣闊。

2014-2019年中國互聯網家裝市場規模走勢

2.3.1 中國建材家居產業市場規模

2.3.2 家庭住宅裝修新增市場需求

2.3.3 互聯網家裝市場規模預測

2.4 互聯網家裝行業融資情況

2.4.1 互聯網家裝市場融資金額分布

2.4.2 互聯網家裝市場融資輪次分布

2.4.3 互聯網家裝創業公司數量統計

第3章:互聯網家裝所屬行業商業模式分析

3.1 平臺式家裝企業

3.1.1 平臺定位

3.1.2 產品和服務

3.1.3 盈利來源

(1)廣告收入

(2)服務費和傭金收入

(3)產品/服務的銷售收入

3.1.4 典型廠商

(1)齊家網

(2)土巴兔

(3)美樂樂

(4)土撥鼠

3.1.5 核心競爭力

(1)流量資源

(2)線下拓展能力

(3)施工方的管理能力

3.2 自營式家裝企業

3.2.1 平臺定位

3.2.2 產品和服務

3.2.3 盈利來源

(1)產品/服務的銷售收入

(2)其它收入

3.2.4 典型廠商

(1)家裝e站

(2)愛空間

(3)美家幫

3.2.5 核心競爭力

(1)產品研發能力

(2)產業鏈管理能力

(3)服務能力

3.3 家裝門戶網站

3.3.1 平臺定位

3.3.2 產品和服務

3.3.3 盈利來源

(1)廣告收入

(2)電商銷售收入

(3)服務收入

3.3.4 典型廠商

(1)房天下

(2)新浪家居

(3)網易家居

3.3.5 核心競爭力

(1)流量資源

(2)資源管理能力

(3)品牌影響力

第4章:傳統家裝向互聯網家裝產業升級的策略

4.1 傳統家裝企業實現互聯網化轉型的途徑

4.1.1 在第三方平臺開店交易

4.1.2 利用專業裝修平臺只做線上引流

4.1.3 跨界深度合作,打通線上線下

4.2 互聯網家裝的“套餐裝修”產品構成

4.2.1 產品模式

4.2.2 產品價格

4.2.3 主材選擇

4.2.4 施工保障

4.2.5 專業設計

4.2.6 售后服務

4.3 熱銷互聯網家裝產品的打造方法

4.3.1 用互聯網思維做裝修產品

(1)專注

(2)品質

(3)口碑

(4)高效

4.3.2 做用戶真正需要的產品

(1)調查用戶需求

(2)確認產品配置內容

(3)聯系供應鏈選定產品

(4)持續升級更新產品

4.3.3 以喜聞樂見的方式與用戶做“互動”

(1)網站在線咨詢

(2)微信公眾號溝通

(3)提高線上官網用戶體驗度

4.3.4 用技術手段讓服務更高效

第5章:互聯網家裝平臺典型案例分類解析

5.1 垂直電商平臺

5.1.1 齊家網

(1)發展歷程

(2)業務結構

(3)經營情況

(4)發展模式

(5)融資分析

5.1.2 美樂樂

(1)發展歷程

(2)產品服務

(3)線上品牌

(4)線下體驗

(5)營銷模式

(6)品牌實力

5.1.3 極客美家

(1)發展歷程

(2)產品服務

(3)經營情況

(4)發展模式

(5)融資分析

5.2 家裝信息平臺

5.2.1 土拔鼠

(1)發展歷程

(2)產品服務

(3)經營情況

(4)發展模式

(5)融資分析

5.2.2 土巴兔

(1)發展歷程

(2)產品服務

(3)戰略布局

(4)發展模式

(5)融資分析

5.3 家裝設計平臺

5.3.1 酷家樂

(1)發展歷程

(2)產品服務

(3)發展模式

(4)融資分析

5.3.2 愛福窩

(1)發展歷程

(2)產品服務

(3)發展模式

(4)融資分析

5.4 去中介化平臺

5.4.1 惠裝網

(1)發展歷程

(2)產品定位

(3)服務保障

(4)發展模式

(5)融資分析

5.4.2 新浪搶工長

(1)發展歷程

(2)產品定位

(3)服務保障

(4)發展模式

(5)平臺優勢

5.5 綜合電商平臺

5.5.1 淘寶極有家

(1)發展歷程

(2)產品服務

(3)平臺定位

(4)發展模式

(5)入駐商家

5.5.2 國美家

(1)發展歷程

(2)產品服務

(3)業務布局

(4)發展模式

5.6 極致互聯網家裝平臺

5.6.1 美家幫

(1)發展歷程

(2)產品服務

(3)發展模式

(4)融資情況

5.6.2 愛空間

(1)發展歷程

(2)產品服務

(3)發展模式

(4)融資情況

(5)最新動態

5.6.3 蘑菇裝修

(1)發展歷程

(2)產品服務

(3)發展模式

(4)融資情況

第6章:上市公司互聯網家裝布局和轉型案例分析

6.1 家居裝飾上市公司互聯網家裝轉型案例分析

6.1.1 深圳廣田裝飾集團股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的思路

(3)公司互聯網家裝的優勢

(4)互聯網家裝轉型的舉措

6.1.2 浙江亞廈裝飾股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的思路

(3)公司互聯網家裝的優勢

(4)互聯網家裝平臺的打造

6.1.3 蘇州金螳螂建筑裝飾股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的思路

(3)公司互聯網家裝的優勢

(4)互聯網家裝轉型的舉措

6.1.4 美克國際家居用品股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的戰略

(3)公司互聯網家裝的優勢

(4)互聯網家裝業務的布局

6.1.5 深圳瑞和建筑裝飾股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的思路

(3)公司互聯網家裝的優勢

(4)互聯網家裝業務的布局

6.1.6 東易日盛家居裝飾集團股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的思路

(3)公司互聯網家裝的優勢

(4)互聯網家裝業務的布局

6.1.7 深圳市洪濤裝飾股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的戰略

(3)公司互聯網家裝的優勢

(4)互聯網家裝業務的布局

6.1.8 實創家居裝飾集團有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的戰略

(3)公司互聯網家裝的優勢

(4)互聯網家裝業務的布局

6.1.9 深圳市寶鷹建設集團股份有限公司

(1)互聯網家裝轉型的背景

(2)互聯網家裝轉型的戰略

(3)公司互聯網家裝的優勢

(4)互聯網家裝業務的布局

6.2 互聯網巨頭的家裝O2O布局案例分析

6.2.1 阿里巴巴集團

(1)互聯網家裝布局的背景

(2)布局互聯網家裝的優勢

(3)互聯網家裝業務的進展

(4)互聯網家裝領域投資情況

6.2.2 騰訊控股有限公司

(1)互聯網家裝布局的背景

(2)布局互聯網家裝的優勢

(3)互聯網家裝領域投資分析

6.2.3 百度(中國)有限公司

(1)互聯網家裝布局的背景

(2)布局互聯網家裝的優勢

(3)互聯網家裝領域投資分析

6.2.4 北京京東科技有限公司

(1)互聯網家裝布局的背景

(2)布局互聯網家裝的優勢

(3)互聯網家裝業務的進展

6.2.5 北京小米科技有限責任公司

(1)互聯網家裝布局的背景

(2)布局互聯網家裝的優勢

(3)互聯網家裝領域投資分析

6.2.6 北京五八信息技術有限公司

(1)互聯網家裝布局的背景

(2)布局互聯網家裝的優勢

(3)互聯網家裝領域投資分析

6.3 其他上市公司互聯網家裝布局案例分析

6.3.1 萬科企業股份有限公司

(1)互聯網家裝布局的背景

(2)進軍互聯網家裝的優勢

(3)互聯網家裝業務的布局

6.3.2 恒大地產集團有限公司

(1)互聯網家裝布局的背景

(2)進軍互聯網家裝的優勢

(3)互聯網家裝業務的布局

6.3.3 北京搜房科技發展有限公司

(1)互聯網家裝布局的背景

(2)進軍互聯網家裝的優勢

(3)互聯網家裝業務的布局

6.3.4 青島海爾股份有限公司

(1)互聯網家裝布局的背景

(2)進軍互聯網家裝的優勢

(3)互聯網家裝業務的布局

6.3.5 蘇寧云商集團股份有限公司

(1)互聯網家裝布局的背景

(2)進軍互聯網家裝的優勢

(3)互聯網家裝業務的布局

第7章:互聯網家裝行業發展趨勢與投資建議

7.1 中國互聯網家裝行業發展趨勢預測

7.1.1 產品趨勢

7.1.2 研發趨勢

7.1.3 細分趨勢

7.1.4 個性化趨勢

7.1.5 設計成本趨勢

7.1.6 設計一體化趨勢

7.1.7 合作趨勢

7.1.8 工人趨勢

7.1.9 智能家居趨勢

7.1.10 效率趨勢

7.2 中國互聯網家裝行業投資現狀分析

7.2.1 中國互聯網家裝行業投資主體分析

7.2.2 中國互聯網家裝行業投資切入方式

7.2.3 中國互聯網家裝行業投資規模分析

7.2.4 中國互聯網家裝行業成功投資案例

7.3關于互聯網家裝行業的投資建議

7.3.1 關于互聯網家裝行業的投資方向建議

7.3.2 關于互聯網家裝行業的投資方式建議

7.3.3 關于互聯網家裝行業的產品創新建議

7.3.4 關于互聯網家裝行業的技術研發建議

7.3.5 關于互聯網家裝行業的營銷模式建議

圖表目錄:

圖表1:傳統家裝行業產業鏈

圖表2:地方政府近五年財政收支及差額

圖表3:基建投資累計同比(單位:%)

圖表4:房地產開發投資完成額累計同比(單位:%)

圖表5:建筑業和房地產業對外投資凈額(單位:萬美元)

圖表6:建材家居業上市公司總體業績對比

圖表7:建材家居業上市公司凈利潤層次圖

圖表8:建材家居業上市公司資產負債分布

圖表9:建材家居業上市公司資產報酬分布

圖表10:建材家居業上市公司每股收益情況

圖表11:建材家居行業上市公司細分行業分布圖

圖表12:建材家居細分行業平均資產和業績一覽表

圖表13:家具類上市公司資產和業績一覽表

圖表14:家具上市公司實現凈利潤

圖表15:1950—2025年中國與世界城鎮化率比較(單位:%)

圖表16:中國城鎮化水平變化情況

圖表17:城市(鎮)數量和規模變化情況

圖表18:城市基礎設施和服務設施變化情況

圖表19:常住人口城鎮化率與戶籍人口城鎮化率的差距

圖表20:2011-2019年中國電子商務市場交易規模(單位:萬億元)

圖表21:中國電子商務市場細分行業構成

圖表22:中國電子商務細分市場未來發展預期

圖表23:中國網民規模和互聯網普及率

圖表24:中國手機網民規模及其占網民比例

圖表25:中國智能手機出貨量

圖表26:中國智能手機保有量

圖表27:中國移動互聯網市場規模及預測(單位:億元,%)

圖表28:中國移動互聯網細分行業結構占比

圖表29:中國互聯網家裝相關產業鏈

圖表30:中國互聯網家裝行業發展階段