2020-2026年中國醫療器械制造市場評估與投資前景分析報告

http://www.xibaipo.cc 2020-07-23 08:58 中企顧問網

2020-2026年中國醫療器械制造市場評估與投資前景分析報告2020-7

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-7

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2020-2026年中國醫療器械制造市場評估與投資前景分析報告,首先介紹了中國醫療器械制造行業市場發展環境、醫療器械制造整體運行態勢等,接著分析了中國醫療器械制造行業市場運行的現狀,然后介紹了醫療器械制造市場競爭格局。隨后,報告對醫療器械制造做了重點企業經營狀況分析,最后分析了中國醫療器械制造行業發展趨勢與投資預測。您若想對醫療器械制造產業有個系統的了解或者想投資中國醫療器械制造行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

醫療器械是指直接或間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料及其他類似或者相關的物品,包括所需要的軟件,主要用于醫療診斷、監護和治療。

隨著全球制造業產能轉移以及國內裝備制造能力的提升,中國已經成為醫療器械的重要出口國,數據顯示:2019年我國醫療儀器及器械出口總額93.63億美元,自2010以年來復合增長率達到9.27%。國內醫療器械制造企業主要集中在中低端、具有價格優勢的常規產品,包括中小型器械及耗材類產品,僅有部分產品具備了和進口醫療器械分庭抗禮的實力,例如監護儀、麻醉機、血液細胞分析儀、彩超和生化分析儀等。

中國占全球醫療器械市場約14%市場份額,在多種中低端醫療器械產品制造領域,產量居世界第.一。我國高端醫療器械市場大部分份額由外資企業占領。

我國是人口大國,醫療器械行業屬于國家重點支持的戰略新興產業。伴隨著經濟的快速發展,我國醫療器械行業發展迅速,年均復合增長率約為23.89%。中國醫療器械行業正處于快速發展期。

2013-2019年中國醫療器械行業市場規模情況

數據來源:公開資料整理

中企顧問網發布的《2020-2026年中國醫療器械制造市場評估與投資前景分析報告》共十五章。首先介紹了中國醫療器械制造行業市場發展環境、醫療器械制造整體運行態勢等,接著分析了中國醫療器械制造行業市場運行的現狀,然后介紹了醫療器械制造市場競爭格局。隨后,報告對醫療器械制造做了重點企業經營狀況分析,最后分析了中國醫療器械制造行業發展趨勢與投資預測。您若想對醫療器械制造產業有個系統的了解或者想投資中國醫療器械制造行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一部分行業現狀篇

1.1醫療器械制造行業定義及分類

1.1.1行業定義

1.1.2主要產品/服務分類

1.1.3行業特性及在國民經濟中的地位

1.2醫療器械制造行業統計標準

1.2.1統計部門和統計口徑

1.2.2主要統計方法介紹

1.2.3行業涵蓋數據種類介紹

1.32014-2019年中國醫療器械制造行業經濟指標分析

1.3.1贏利性

1.3.2成長速度

1.3.3附加值的提升空間

1.3.4進入壁壘/退出機制

1.3.5風險性

1.3.6行業周期

1.3.7競爭激烈程度指標

1.3.8行業及其主要子行業成熟度分析

1.4醫療器械制造行業產業鏈分析

1.4.1產業鏈結構分析

1.4.2主要環節的增值空間

1.4.3與上下游行業之間的關聯性

1.4.4行業產業鏈上游相關行業分析

1.4.5行業下游產業鏈相關行業分析

1.4.6上下游行業影響及風險提示

第二章中國醫療器械制造行業的國際比較分析

2.1中國醫療器械制造行業的國際比較分析

2.1.1中國醫療器械制造行業競爭力指標分析

2.1.2中國醫療器械制造行業經濟指標國際比較分析

2.1.3醫療器械制造行業國際競爭力比較

2.2全球醫療器械制造行業市場需求分析

2.2.1市場規模現狀

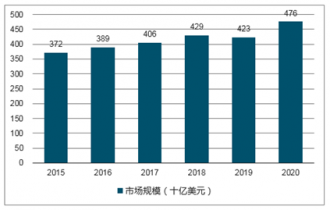

隨著全球人口自然增長,人口老齡化程度提高,以及發展中國家經濟增長,長期來看全球范圍內醫療器械市場將持續增長。2019年全球醫療器械銷售規模為3,868億美元,預計2022年將超過5,200億美元,期間年均復合增長率將保持在5.10%。

2015-2020年全球醫療器械行業市場規模情況

數據來源:公開資料整理

2.2.2需求結構分析

2.2.3重點需求客戶

2.2.4市場前景展望

2.3全球醫療器械制造行業市場供給分析

2.3.1生產規模現狀

2.3.2產能規模分布

2.3.3市場價格走勢

2.3.4重點廠商分布

第二部分市場需求篇

第三章應用領域及行業供需分析

3.1需求分析

3.1.1醫療器械制造行業需求市場

3.1.2醫療器械制造行業客戶結構

3.1.3醫療器械制造行業需求的地區差異

3.2供給分析

3.3供求平衡分析及未來發展趨勢

3.3.1醫療器械制造行業的需求預測

3.3.2醫療器械制造行業的供應預測

3.3.3供求平衡分析

3.3.4供求平衡預測

3.4市場價格走勢分析

第四章醫療器械制造產業鏈的分析

4.1行業集中度

4.2主要環節的增值空間

4.3行業進入壁壘和驅動因素

4.4上下游行業影響及趨勢分析

第五章區域市場情況深度研究

5.1長三角區域市場情況分析

5.2珠三角區域市場情況分析

5.3環渤海區域市場情況分析

5.4醫療器械制造行業主要市場大區發展狀況及競爭力研究

5.4.1華北大區市場分析

5.4.2華中大區市場分析

5.4.3華南大區市場分析

5.4.4華東大區市場分析

5.4.5東北大區市場分析

5.4.6西南大區市場分析

5.4.7西北大區市場分析

5.5主要省市集中度及競爭力模式分析

第六章2020-2026年需求預測分析

6.1醫療器械制造行業領域2020-2026年需求量預測

6.22020-2026年醫療器械制造行業領域需求產品/服務功能預測

6.32020-2026年醫療器械制造行業領域需求產品/服務市場格局預測

第三部分競爭策略篇

第七章醫療器械制造市場競爭格局分析

7.1行業總體市場競爭狀況分析

7.1.1醫療器械制造行業競爭結構分析

7.1.2醫療器械制造行業企業間競爭格局分析

7.1.3醫療器械制造行業集中度分析

7.1.4醫療器械制造行業SWOT分析

7.2中國醫療器械制造行業競爭格局綜述

7.2.1醫療器械制造行業競爭概況

7.2.2中國醫療器械制造行業競爭力分析

7.2.3中國醫療器械制造產品競爭力優勢分析

7.2.4醫療器械制造行業主要企業競爭力分析

7.3醫療器械制造行業競爭格局分析

7.3.1國內外醫療器械制造競爭分析

7.3.2我國醫療器械制造市場競爭分析

7.3.3我國醫療器械制造市場集中度分析

7.3.4國內主要醫療器械制造企業動向

7.3.5國內醫療器械制造企業擬在建項目分析

7.4醫療器械制造行業并購重組分析

7.4.1跨國公司在華投資兼并與重組分析

7.4.2本土企業投資兼并與重組分析

7.4.3行業投資兼并與重組趨勢分析

7.5醫療器械制造市場競爭策略分析

7.5.1產品策略

7.5.2技術策略

7.5.3服務策略

7.5.4品牌策略

第八章主要生產企業的排名與產業結構分析

8.1行業企業排名分析

8.2產業結構分析

8.2.1市場細分充分程度的分析

8.2.2各細分市場領先企業排名

8.2.3各細分市場占總市場的結構比例

8.2.4領先企業的結構分析(所有制結構)

8.3產業價值鏈條的結構分析及產業鏈條的整體競爭優勢分析

8.3.1產業價值鏈條的構成

8.3.2產業鏈條的競爭優勢與劣勢分析

8.4產業結構發展預測

8.4.1產業結構調整的方向政府產業指導政策分析(投資政策、外資政策、限制性政策)

8.4.2產業結構調整中消費者需求的引導因素

8.4.3中國醫療器械制造行業參與國際競爭的戰略市場定位

第九章前十大領先企業分析

9.1中國醫療器械制造企業總體發展狀況分析

9.1.1醫療器械制造企業主要類型

9.1.2醫療器械制造企業資本運作分析

9.1.3醫療器械制造企業創新及品牌建設

9.1.4醫療器械制造企業國際競爭力分析

9.1.52019年醫療器械制造行業企業排名分析

9.2中國領先醫療器械制造企業經營形勢分析

9.2.1山東新華醫療器械股份有限公司

9.2.2江蘇魚躍醫療設備股份有限公司

9.2.3樂普(北京)醫療器械股份有限公司

9.2.4珠海和佳醫療設備股份有限公司

9.2.5深圳市理邦精密儀器股份有限公司

第四部分趨勢策略篇

第十章2014-2019年中國醫療器械制造所屬行業整體運行指標分析

10.1中國醫療器械制造所屬行業總體規模分析

10.1.1企業數量結構分析

10.1.2人員規模狀況分析

10.1.3行業資產規模分析

10.1.4行業市場規模分析

10.2中國醫療器械制造所屬行業產銷情況分析

10.2.1我國醫療器械制造所屬行業產值

10.2.2我國醫療器械制造所屬行業收入

10.2.3我國醫療器械制造所屬行業產銷率

10.3中國醫療器械制造所屬行業財務指標總體分析

10.3.1行業盈利能力分析

10.3.2行業償債能力分析

10.3.3行業營運能力分析

10.3.4行業發展能力分析

第十一章2020-2026年醫療器械制造行業前景及趨勢預測

11.1醫療器械制造行業五年規劃現狀及未來預測

11.1.1“十二五”期間醫療器械制造行業運行情況

11.1.2“十二五”規劃對行業發展的影響

11.1.3醫療器械制造行業“十三五”發展方向預測

11.22020-2026年醫療器械制造市場發展前景

11.2.12020-2026年醫療器械制造市場發展潛力

11.2.22020-2026年醫療器械制造市場發展前景展望

11.2.32020-2026年醫療器械制造細分行業發展前景分析

11.32020-2026年醫療器械制造市場發展趨勢預測

11.3.12020-2026年醫療器械制造行業發展趨勢

11.3.22020-2026年醫療器械制造市場規模預測

11.3.32020-2026年醫療器械制造行業應用趨勢預測

11.3.42020-2026年細分市場發展趨勢預測

11.42020-2026年中國醫療器械制造行業供需預測

11.4.12020-2026年中國醫療器械制造行業供給預測

11.4.22020-2026年中國醫療器械制造行業需求預測

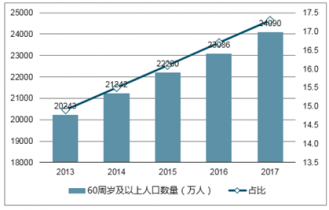

人口老齡化將刺激醫療支出持續增長,尤其是醫療器械消費的支出。我國是世界上人口老齡化程度比較高的國家之一,老年人口數量最多,老齡化速度最快。據國家統計局數據,60周歲及以上人口20243萬人,占比14.9%,數量同比增長4.3%。其中:65周歲及以上人口13161萬人,占比9.7%,數量同比增長5.5%。

數據來源:公開資料整理

11.4.32020-2026年中國醫療器械制造行業供需平衡預測

第十二章我國醫療器械制造行業營銷趨勢及策略分析

12.1醫療器械制造行業銷售渠道分析

12.1.1營銷分析與營銷模式推薦

12.1.2醫療器械制造營銷環境分析與評價

12.1.3銷售渠道存在的主要問題

12.1.4營銷渠道發展趨勢與策略

12.2醫療器械制造行業營銷策略分析

12.2.1中國醫療器械制造營銷概況

12.2.2醫療器械制造營銷策略探討

12.3醫療器械制造營銷的發展趨勢

12.3.1未來醫療器械制造市場營銷的出路

12.3.2中國醫療器械制造營銷的趨勢預測

第十三章影響企業生產與經營的關鍵趨勢

13.1市場整合成長趨勢

13.2需求變化趨勢及新的商業機遇預測

13.3企業區域市場拓展的趨勢

13.4科研開發趨勢及替代技術進展

13.5影響企業銷售與服務方式的關鍵趨勢

第十四章2020-2026年醫療器械制造行業投資價值評估分析

14.1醫療器械制造行業投資特性分析

14.1.1醫療器械制造行業進入壁壘分析

14.1.2醫療器械制造行業盈利因素分析

14.1.3醫療器械制造行業盈利模式分析

14.22020-2026年醫療器械制造行業發展的影響因素

14.2.1有利因素

14.2.2不利因素

14.32020-2026年醫療器械制造行業投資價值評估分析

14.3.1行業投資效益分析

14.3.2產業發展的空白點分析

14.3.3投資回報率比較高的投資方向

14.3.4新進入者應注意的障礙因素

第十五章研究結論及發展建議

15.1醫療器械制造行業研究結論及建議

15.2醫療器械制造子行業研究結論及建議

15.3醫療器械制造行業發展建議

15.3.1行業發展策略建議

15.3.2行業投資方向建議

15.3.3行業投資方式建議