2020-2026年中國互聯網+制造業行業分析與投資潛力分析報告

http://www.xibaipo.cc 2020-07-23 09:38 中企顧問網

2020-2026年中國互聯網+制造業行業分析與投資潛力分析報告2020-7

近幾年來看,先進的裝備制造,下游比較景氣一些的行業,對自動化、智能化的投入是 巨大的。除了自動化帶來的經濟性之外,很多領域高端制造的精度、準確度等要求,也已經超過了人力能實現的范圍。

一切重復勞動都將被自動化和信息化替代,產期需求潛力和社會影響被顯著低估:除制 造業之外,服務領域自動化、信息化的趨勢也已經非常明顯。一切卑微和重復勞動,被 自動化、信息化替代和解放,是長期趨勢。 人力成本不斷提升,自動化、信息化本身的經濟性會越來越高;就業群體對勞動就業職 業環境、長期發展追求越來越高的大趨勢下,勞動環境惡劣、難以獲得職業尊重感的重 復勞動,特別在服務領域,也會在各行各業,加速出現。

中國制造業PMI指數在2008年經濟危機下降至39的歷史最低位置,雖然之后觸底回升,但此后至今一直在50的“枯榮線”附近徘徊。

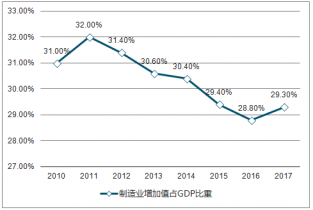

中國歷年制造業增加值占GDP比重情況

中企顧問網發布的《2020-2026年中國互聯網+制造業行業分析與投資潛力分析報告》共十三章。首先介紹了中國互聯網+制造業行業市場發展環境、互聯網+制造業整體運行態勢等,接著分析了中國互聯網+制造業行業市場運行的現狀,然后介紹了互聯網+制造業市場競爭格局。隨后,報告對互聯網+制造業做了重點企業經營狀況分析,最后分析了中國互聯網+制造業行業發展趨勢與投資預測。您若想對互聯網+制造業產業有個系統的了解或者想投資中國互聯網+制造業行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一章 “互聯網+”戰略驅動中國工業轉型升級

1.1 “互聯網+”戰略提出的背景

1.1.1 信息通信技術的快速發展

1.1.2 跨領域多技術的融合創新

1.1.3 發展方式轉變的內在要求

1.1.4 各國產業變革的普遍選擇

1.2 中國“互聯網+”戰略的內容

1.2.1 行動要求

1.2.2 發展目標

1.2.3 重點行動

1.2.4 保障支撐

1.3 “互聯網+”戰略助力中國工業發展

1.3.1 不同市場陣營積極探索互聯網化轉型

1.3.2 新服務業態催生跨界融合新興市場

1.3.3 智能產品打造產品增值重要載體

1.3.4 新網絡構筑產業變革實現基礎

1.3.5 新平臺聯接各方實現協作共贏

1.4 互聯網與工業融合的主要特點

1.4.1 工業和互聯網企業路徑選擇各有側重

1.4.2 用戶貼近和開放程度決定融合水平

1.4.3 新型研發組織方式提升生產效率

1.4.4 創新模式助力網絡化智能化生產

1.4.5 協同式供應鏈促進高效無縫對接

1.4.6 需求端連接實現全流程用戶參與

1.4.7 融合型服務延伸企業價值創造鏈條

1.5 中國互聯網+工業融合發展策略分析

1.5.1 政府層面

1.5.2 行業層面

1.5.3 企業層面

2.1 政策環境

2.1.1 產業轉型政策

2.1.2 智能制造工程

2.1.3 兩化融合政策

2.1.4 中國制造2025

2.1.5 制造業與互聯網融合

2.2 經濟環境

2.2.1 國民經濟運行狀況

2.2.2 經濟結構轉型升級

2.2.3 工業經濟增長情況

2.2.4 固定資產投資規模

2.2.5 宏觀經濟發展形勢

2.3 社會環境

2.3.1 中國人口結構及趨勢

2.3.2 勞動力成本持續上升

2.3.3 國內消費結構升級

2.3.4 創新創業風潮興起

2.4 技術環境

2.4.1 互聯網+制造的關鍵技術

2.4.2 智能制造技術創新發展

2.4.3 工業物聯網技術研發應用

2.4.4 工業云計算技術研發應用

2.4.5 工業大數據技術研發應用

第三章 2014-2018年互聯網+制造業融合發展分析

3.1 中國制造業轉型升級的必然性

3.1.1 傳統制造業面臨內憂外患

3.1.2 中國制造業發展新常態

3.1.3 工業4.0引領制造業變革

3.1.4 重塑中國制造業競爭優勢

3.1.5 中國建設世界制造強國

3.2 2014-2018年中國互聯網+制造業發展特點

3.2.1 智能制造成制造強國的主攻方向

3.2.2 傳統制造業逆向互聯網化

3.2.3 互聯網+制造業熱度高企

3.2.4 云端制生態體系初步形成

3.2.5 O2O業務模式成為應用亮點

3.2.6 金融眾籌推動制造業創業創新

3.3 2014-2018年中國智能制造產業發展態勢

3.3.1 智能制造發展階段

3.3.2 智能制造發展特征

3.3.3 智能制造邁向高端

3.3.4 試點項目布局情況

3.3.5 地方政府積極布局

3.4 互聯網+助推制造業新業態新模式變革

3.4.1 云制造

3.4.2 電子商務

3.4.3 眾包模式

3.4.4 個性化定制

3.4.5 網絡協同開發

3.5 互聯網+制造業發展面臨的挑戰

3.5.1 制造業轉型升級的內涵與誤區

3.5.2 智能制造標準規范體系尚不完善

3.5.3 傳統管理模式與新興模式不適應

3.5.4 工業互聯網架構體系亟待破解

3.6 “互聯網+”背景下制造業升級路徑

3.6.1 制造業生產擴散化路徑

3.6.2 制造業互聯網定制化路徑

3.6.3 制造業提升自主創新能力

3.6.4 制造業健全人才培養體系

第四章 2014-2018年中國互聯網+制造業生產環節分析

4.1 “互聯網+”推動制造業生產方式升級

4.1.1 定制化

4.1.2 分散化

4.1.3 服務化

4.2 2014-2018年國內智能工廠發展分析

4.2.1 智能工廠基本框架

4.2.2 產業布局初步顯現

4.2.3 催生新業態新模式

4.2.4 企業間并購合作深化

4.2.5 工業物聯網成關鍵抓手

4.2.6 數字化車間發展態勢

4.3 制造業云制造模式分析

4.3.1 云制造體系結構

4.3.2 云制造發展機遇

4.3.3 云制造商業模式

4.3.4 云制造應用方向

4.3.5 發展問題及對策

4.3.6 云制造前景展望

4.4 制造業個性化定制模式分析

4.4.1 需求倒逼轉型

4.4.2 行業發展現狀

4.4.3 企業積極探索

4.4.4 典型案例分析

4.4.5 市場前景展望

4.5 工業機器人市場規模及應用

中國工業機器人市場規模預測

4.5.1 行業整體實力

4.5.2 產業運行特征

4.5.3 行業供需規模

4.5.4 區域市場格局

4.5.5 市場競爭主體

4.5.6 產業鏈價值分析

4.6 高檔數控機床市場規模及應用

4.6.1 行業發展態勢

4.6.2 行業技術進步

4.6.3 產品創新成果

4.6.4 項目投資動態

4.6.5 航天領域應用

4.6.6 行業規劃目標

4.7 3D打印市場規模及應用

4.7.1 全球市場格局

4.7.2 中國市場規模

4.7.3 市場競爭態勢

4.7.4 個人市場增長

4.7.5 發展瓶頸及對策

第五章 2014-2018年中國互聯網+制造業重點產品市場分析

5.1 2014-2018年移動智能終端市場發展綜述

5.1.1 用戶結構

5.1.2 市場規模

5.1.3 行業特點

5.1.4 競爭格局

5.1.5 發展趨勢

5.2 可穿戴設備

5.2.1 行業發展規模

5.2.2 市場需求狀況

5.2.3 產品應用分析

5.2.4 區域分布格局

5.2.5 市場競爭態勢

5.2.6 未來發展趨勢

5.3 智能汽車

5.3.1 行業生命周期

5.3.2 行業介入模式

5.3.3 市場競爭態勢

5.3.4 商業模式分析

5.3.5 發展策略建議

5.3.6 未來前景展望

5.4 智能家電

5.4.1 行業發展規模

5.4.2 市場主體分析

5.4.3 市場競爭格局

5.4.4 企業布局模式

5.4.5 產品運作模式

5.4.6 未來發展方向

5.5 無人機

5.5.1 市場發展規模

5.5.2 行業融資規模

5.5.3 軍民融合典范

5.5.4 市場競爭格局

5.5.5 商業模式分析

第六章 2014-2018年中國互聯網+制造業銷售環節分析

6.1 制造業積極拓展電子商務渠道

6.1.1 電子商務催生中國特色工業4.0

6.1.2 傳統產業的“逆向”互聯網化

6.1.3 電子商務倒逼制造業轉型

6.1.4 制造類企業發力電子商務

6.1.5 制造業電商化成功案例

6.2 服裝電商

6.2.1 發展規模

6.2.2 市場現狀

6.2.3 競爭格局

6.2.4 案例分析

6.2.5 發展策略

6.2.6 前景展望

6.3 家電電商

6.3.1 發展規模

6.3.2 市場現狀

6.3.3 競爭格局

6.3.4 商業模式

6.3.5 案例分析

6.3.6 前景展望

6.4 家具電商

6.4.1 發展階段

6.4.2 發展態勢

6.4.3 商業模式

6.4.4 競爭格局

6.4.5 案例分析

6.4.6 前景展望

6.5 醫藥電商

6.5.1 產業鏈分析

6.5.2 市場規模

6.5.3 競爭格局

6.5.4 行業機遇

6.5.5 案例分析

6.5.6 前景展望

6.6 食品電商

6.6.1 市場規模

6.6.2 競爭格局

6.6.3 商業模式

6.6.4 投資熱點

6.6.5 案例分析

6.6.6 前景展望

6.7 鋼鐵電商

6.7.1 市場規模

6.7.2 投資動態

6.7.3 競爭格局

6.7.4 商業模式

6.7.5 案例分析

6.7.6 前景展望

第七章 2014-2018年中國互聯網+制造業服務環節分析

7.1 傳統制造業向服務型制造轉型

7.1.1 發展服務型制造的內涵和意義

7.1.2 我國服務型制造業發展現狀

7.1.3 發展服務型制造的制約因素

7.1.4 服務型制造業未來發展方向

7.2 智慧物流

7.2.1 行業技術基礎

7.2.2 行業發展規模

7.2.3 市場競爭加劇

7.2.4 市場投資升溫

7.2.5 行業政策機遇

7.2.6 發展路徑分析

7.3 智能檢測

7.3.1 行業運行特征

7.3.2 行業發展規模

7.3.3 市場競爭格局

7.3.4 區域分布格局

7.3.5 行業發展模式

7.3.6 未來前景展望

7.4 工業設計

7.4.1 產業發展階段

7.4.2 行業發展規模

7.4.3 產業發展集群

7.4.4 機構發展模式

7.4.5 協同創新模式

7.5 工業節能

7.5.1 行業發展特征

7.5.2 服務市場規模

7.5.3 市場競爭格局

7.5.4 商業模式分析

7.5.5 產業鏈分析

7.6 工業云服務

7.6.1 行業發展機遇

7.6.2 市場競爭格局

7.6.3 地方投資動態

7.6.4 商業模式分析

7.6.5 未來發展前景

7.7 供應鏈金融服務

7.7.1 行業發展現狀

7.7.2 市場競爭格局

7.7.3 商業模式分析

7.7.4 風險防控策略

7.7.5 發展趨勢及前景

第八章 2014-2018年互聯網+制造業區域發展分析

8.1 2013-2015年互聯網+制造業集群態勢

8.1.1 產業集群分布

8.1.2 區域優勢分析

8.1.3 產業集群規律

8.1.4 產業集群模式

8.2 長三角地區互聯網+制造業發展

8.2.1 轉型發展先進制造業

8.2.2 智能制造發展契機

8.2.3 深化區內產業合作

8.2.4 助力區域經濟發展

8.2.5 未來產業發展前景

8.3 珠三角地區互聯網+制造業發展

8.3.1 制造業智能化升級

8.3.2 珠三角制造業高端化

8.3.3 制造業區域競爭力提升

8.3.4 重點區域市場發展水平

8.3.5 互聯網+制造業發展前景

8.4 京津冀地區互聯網+制造業發展

8.4.1 京津冀協同推進產業升級

8.4.2 智能制造協作一體化發展

8.4.3 區域智能制造產業規模

8.4.4 互聯網+制造業扶持政策

8.4.5 互聯網+制造業規劃目標

8.5 東北地區互聯網+制造業發展

8.5.1 智能制造助力東北振興

8.5.2 積極謀取區域協同發展

8.5.3 重點區域市場發展規模

8.5.4 制約因素及發展策略建議

8.5.5 互聯網+制造業前景展望

8.6 西南地區互聯網+制造業發展

8.6.1 智能制造產業發展規模

8.6.2 互聯網+制造業投資動態

8.6.3 互聯網+制造業扶持政策

8.6.4 互聯網+制造業規劃目標

第九章 2014-2018年互聯網+制造產業鏈上游電子信息產業分析

9.1 2014-2018年中國電子信息產業發展態勢

9.1.1 電子信息對智能制造的意義

9.1.2 電子信息制造業實力增強

9.1.3 電子信息制造業發展規模

9.1.4 電子信息制造業發展形勢

9.1.5 電子信息制造業瓶頸因素

9.1.6 電子信息產業發展方向

9.2 集成電路

9.2.1 集成電路是工業轉型動力

9.2.2 集成電路產業發展規模

9.2.3 集成電路產業運行特征

9.2.4 集成電路產業發展態勢

9.2.5 集成電路產業面臨挑戰

9.2.6 集成電路產業前景展望

9.3 傳感器

9.3.1 驅動因素分析

9.3.2 行業發展規模

9.3.3 區域分布格局

9.3.4 市場競爭格局

9.3.5 細分市場分析

9.3.6 發展前景預測

9.4 工業軟件

9.4.1 行業運行特征

9.4.2 市場發展規模

9.4.3 市場競爭格局

9.4.4 企業投資態勢

9.4.5 發展模式創新

9.5 數據中心

9.5.1 行業發展規模

9.5.2 區域分布格局

9.5.3 市場競爭主體

9.5.4 行業政策機遇

9.5.5 發展路徑分析

9.5.6 行業未來方向

第十章 2014-2018年互聯網+制造產業鏈下游應用市場分析

10.1 智慧城市

10.1.1 智慧城市建設進展

10.1.2 智慧城市供需分析

10.1.3 智慧城市運營主體

10.1.4 智慧城市商業模式

10.1.5 智慧城市產業鏈分析

10.2 智能交通

10.2.1 行業發展形勢

10.2.2 市場結構分析

10.2.3 區域分布格局

10.2.4 行業競爭加劇

10.2.5 投資模式分析

10.2.6 車聯網盈利模式

10.3 智能家居

10.3.1 行業發展現狀

10.3.2 區域分布狀況

10.3.3 市場主體分析

10.3.4 行業競爭結構

10.3.5 消費行為分析

10.3.6 市場前景展望

10.4 智慧醫療

10.4.1 驅動因素分析

10.4.2 行業發展規模

10.4.3 市場競爭格局

10.4.4 商業模式分析

10.4.5 市場前景展望

10.4.6 投資切入點分析

10.5 智慧環保

10.5.1 市場主體分析

10.5.2 行業運營模式

10.5.3 行業競爭格局

10.5.4 機遇挑戰并存

10.5.5 市場前景展望

10.6 智慧農業

10.6.1 農業互聯網興起

10.6.2 智慧農業技術體系

10.6.3 智慧農業投資機會

10.6.4 農業全產業鏈模式

10.6.5 智慧農業發展策略

10.6.6 智慧農業前景展望

第十一章 2014-2018年國內重點互聯網+制造企業運營分析

11.1 沈陽機床股份有限公司

11.1.1 企業發展概況

11.1.2 經營效益分析

11.1.3 業務經營分析

11.1.4 財務狀況分析

11.1.5 未來前景展望

11.2 上海海得控制系統股份有限公司

11.2.1 企業發展概況

11.2.2 經營效益分析

11.2.3 業務經營分析

11.2.4 財務狀況分析

11.2.5 未來前景展望

11.3 深圳市匯川技術股份有限公司

11.3.1 企業發展概況

11.3.2 經營效益分析

11.3.3 業務經營分析

11.3.4 財務狀況分析

11.3.5 未來前景展望

11.4 華工科技產業股份有限公司

11.4.1 企業發展概況

11.4.2 經營效益分析

11.4.3 業務經營分析

11.4.4 財務狀況分析

11.4.5 未來前景展望

11.5 深圳市長盈精密技術股份有限公司

11.5.1 企業發展概況

11.5.2 經營效益分析

11.5.3 業務經營分析

11.5.4 財務狀況分析

11.5.5 未來前景展望

11.6 沈陽新松機器人自動化股份有限公司

11.6.1 企業發展概況

11.6.2 經營效益分析

11.6.3 業務經營分析

11.6.4 財務狀況分析

11.6.5 未來前景展望

11.7 哈爾濱博實自動化股份有限公司

11.7.1 企業發展概況

11.7.2 經營效益分析

11.7.3 業務經營分析

11.7.4 財務狀況分析

11.7.5 未來前景展望

11.8 大族激光科技產業集團股份有限公司

11.8.1 企業發展概況

11.8.2 經營效益分析

11.8.3 業務經營分析

11.8.4 財務狀況分析

11.8.5 未來前景展望

第十二章 中國互聯網+制造業投資潛力分析

12.1 投資機遇分析

12.1.1 國家戰略機遇

12.1.2 結構調整機遇

12.1.3 替代進口機遇

12.1.4 消費升級機遇

12.1.5 技術創新機遇

12.2 投資壁壘分析

12.2.1 技術能力

12.2.2 人才儲備

12.2.3 資金基礎

12.2.4 設計開發與集成能力

12.3 投資風險預警

12.3.1 資金風險

12.3.2 研發風險

12.3.3 產能風險

12.3.4 標準風險

12.3.5 人才風險

12.4 投資策略建議

12.4.1 縱向整合及網絡化

12.4.2 價值鏈橫向整合

12.4.3 全生命周期數字化

12.4.4 技術應用的指數式增長

第十三章 中國互聯網+制造業發展前景預測

13.1 互聯網+制造未來發展方向

13.1.1 行業發展趨勢

13.1.2 產品發展趨勢

13.1.3 未來政策導向

13.2 中國互聯網+制造業前景展望

13.2.1 智能制造前景樂觀

13.2.2 行業盈利前景分析

13.2.3 高端智能市場前景

附錄:

附錄一:信息化和工業化深度融合專項行動計劃

附錄二:關于深化制造業與互聯網融合發展的指導意見

圖表目錄:

圖表 “中國制造2025”主要指標

圖表 2011-2018年國內生產總值及其增長速度

圖表 2018年末全國人口數及其構成

圖表 2011-2018年城鎮新增就業人數

圖表 2011-2018年全員勞動生產率

圖表 2011-2018年全國一般公共預算收入

圖表 2011-2018年全國糧食產量

圖表 2011-2018年全部工業增加值及其增速

圖表 2011-2018年全社會固定資產投資規模

圖表 2011-2018年社會消費品零售總額

圖表 2011-2018年貨物進出口總額

圖表 2018年各種運輸方式完成貨物運輸量及其增長速度

圖表 2018年末全部金融機構本外幣存貸款余額及其增長速度

圖表 2018年我國規模以上工業增加值同比增長情況

圖表 2018年全國固定資產投資(不含農戶)同比增長情況

圖表 全國人口出生高峰情況

圖表 全國勞動力人口總量變化

圖表 全國體力勞動者適齡人口變化情況估算

圖表 中國與東南亞國家的小時勞動生產率

圖表 2012-2018年制造業勞動力成本

圖表 各國制造業研發投入強度對比圖

圖表 各國出口產品召回通報指數

圖表 各國制造業單位增加值能耗對比圖

圖表 2012年各國網絡就緒指數(NRI指數)對比圖

圖表 2018年智能制造試點示范項目六大類別

圖表 2018年智能制造試點示范項目名單

圖表 智能工廠基本框架

圖表 智能制造車間基本構成

圖表 國外數字化車間進入普及階段

圖表 國內數字化車間研發應用情況

圖表 制造業自動化市場容量

圖表 云制造系統體系架構

圖表 制造業個性化定制趨勢

圖表 工業機器人公司生產基地

圖表 國內工業機器人代表企業

圖表 2012-2018年中國工業機器人銷量規模

圖表 2012-2018年中國工業機器人在全球銷量占比情況

圖表 工業機器人行業產業鏈構成圖

圖表 我國工業機器人產業鏈相關企業

圖表 3D打印設備數量最多的國家分布圖

圖表 亞太地區國家3D打印設備市場分布

圖表 2012-2018年中國可穿戴設備市場規模走勢

圖表 2011-2018年可穿戴設備在各應用領域市場規模

圖表 可穿戴醫療設備用于檢測人體各項生理數據

圖表 智能汽車行業發展階段

圖表 智能汽車行業發展層次

圖表 2012-2018年全球軍用無人機數量

圖表 中國典型的民用無人機企業情況

圖表 中國民用無人機行業商業模式3W2H模型

圖表 無人機產業鏈涉及的相關企業、機構和群體

圖表 中國醫藥電商產業鏈

圖表 2011-2018年中國醫藥電商市場規模占電子商務、藥品零售、藥品市場規模比重

圖表 2011-2018年中國醫藥電商交易規模

圖表 2011-2018年中國網上藥店數量

圖表 2011-2018年食品電商市場占零售電商的比例

圖表 食品電商品類矩陣

圖表 食品電商經營模式

圖表 2018年重點鋼鐵電商交易平臺交易量及交易金額

圖表 當前三類電商模式對比

圖表 當前典型鋼鐵電商比較

圖表 現代物流的發展階段

圖表 2020年智慧物流市場需求規模

圖表 2013-2018年物流倉儲自動化系統市場規模

圖表 物流自動化系統設備市場市場規模及構成

圖表 物流自動化系統集成商的核心競爭力

圖表 國內外物流自動化系統集成商的競爭力優劣勢

圖表 國內領先的物流自動化系統集成商及其優勢領域

圖表 我國不同所有制檢驗檢測機構市場比重

圖表 我國檢驗檢測機構區域分布情況

圖表 工業節能服務業總產值

圖表 我國工業節能行業的經營模式

圖表 工業能效管理業務產業鏈

圖表 智能制造裝備產業區域分布

圖表 2013-2018年工業與電子信息制造業增速對比情況

圖表 2018年電子信息制造業主要行業增速情況

圖表 2018年電子信息制造業固定資產投資情況