2020-2026年中國健康體檢市場深度分析與投資分析報告

http://www.xibaipo.cc 2020-07-25 09:31 中企顧問網

2020-2026年中國健康體檢市場深度分析與投資分析報告2020-7

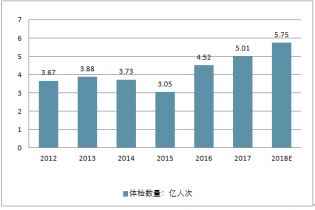

2016年中國健康體檢人次4.52億次,預計2018年達到5.75億人次。

2012-2018年中國健康體檢人次數及覆蓋率走勢

資料來源:公開資料整理

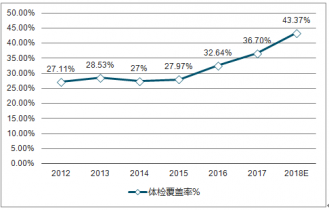

2012-2018年中國健康體檢覆蓋率走勢

中企顧問網發布的《2020-2026年中國健康體檢市場深度分析與投資分析報告》共十四章。首先介紹了中國健康體檢行業市場發展環境、健康體檢整體運行態勢等,接著分析了中國健康體檢行業市場運行的現狀,然后介紹了健康體檢市場競爭格局。隨后,報告對健康體檢做了重點企業經營狀況分析,最后分析了中國健康體檢行業發展趨勢與投資預測。您若想對健康體檢產業有個系統的了解或者想投資中國健康體檢行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 健康體檢簡介

1.1.1 健康體檢的相關定義

1.1.2 健康體檢項目及分類

1.1.3 健康體檢和醫療體檢的區別

1.2 健康體檢行業簡述

1.2.1 體檢行業發展的必要性

1.2.2 健康體檢行業發展歷程

1.2.3 健康體檢行業的生命周期

1.2.4 健康體檢行業產業鏈簡介

1.3 健康體檢機構介紹

1.3.1 健康體檢機構分類情況

1.3.2 健康體檢機構地位和作用

1.3.3 健康體檢機構的監管模式

第二章 2015-2018年醫療衛生服務所屬行業發展分析

2.1 醫療服務業運行狀況

2.1.1 行業發展現狀

2.1.2 企業運營情況

2.1.3 市場特征分析

2.1.4 運行模式探索

2.1.5 政策環境分析

2.1.6 市場面臨洗牌

2.1.7 互聯網醫療發展

2.2 2015-2018年中國醫療服務規模現狀

2.2.1 門診和住院工作量

2.2.2 醫院醫師工作負荷

2.2.3 病人費用情況

2.2.4 病床使用情況

2.3 全國醫療衛生服務體系規劃綱要(2015-2020年)

2.3.1 規劃背景

2.3.2 規劃目標和原則

2.3.3 總體布局

2.3.4 醫療衛生機構

2.3.5 衛生人才隊伍

2.3.6 功能整合與分工協作

2.3.7 實施保障與監督評價

2.4 社會資本進入醫療服務領域分析

2.4.1 社會資本在醫療服務領域地位及作用

2.4.2 社會資本進入醫療服務領域的現狀

2.4.3 社會資本進入醫療服務領域的主要模式

2.4.4 社會資本進入醫療服務領域面臨的問題

2.4.5 社會資本進入醫療服務領域的難點

2.4.6 社會資本進入醫療服務領域的建議

2.5 中國醫療服務行業發展存在的問題

2.5.1 監管亟待加強

2.5.2 支付方式有待規范化

2.5.3 人均資源相對不足

2.5.4 服務質量急需提升

2.5.5 “碎片化”問題分析

2.6 中國醫療服務行業發展的對策

2.6.1 完善醫療服務監管體制的策略

2.6.2 提高醫療服務質量的手段

2.6.3 醫療服務創新發展之路

2.6.4 醫療服務體系“碎片化”問題解決措施

第三章 2015-2018年國際健康體檢所屬行業發展分析及經驗借鑒

3.1 2015-2018年全球健康體檢市場總體情況分析

3.1.1 行業發展概述

3.1.2 全球先進體檢設備

3.1.3 行業發展趨勢

3.2 2015-2018年全球健康體檢行業運營狀況

3.2.1 美國

3.2.2 英國

3.2.3 日本

3.2.4 韓國

3.2.5 新加坡

3.2.6 其他國家

3.3 2015-2018年全球健康體檢主要機構發展分析

3.3.1 美國健康體檢機構

3.3.2 英國健康體檢機構

3.3.3 日本健康體檢機構

3.3.4 臺灣健康體檢機構

第四章 2015-2018年中國健康體檢所屬行業發展環境分析

4.1 經濟環境

4.1.1 世界經濟形勢分析

4.1.2 中國經濟發展現狀

4.1.3 經濟結構轉型分析

4.1.4 宏觀經濟發展走勢

4.2 政策環境

4.2.1 健康體檢行業管理體制

4.2.2 健康體檢行業支持政策

4.2.3 健康體檢行業相關政策

4.3 社會環境

4.3.1 人口發展環境分析

4.3.2 居民教育環境分析

4.3.3 居民收入水平分析

4.3.4 健康服務產業分析

4.4 需求環境

4.4.1 國民健康素養水平

4.4.2 國民健康素養特征

4.4.3 國民健康狀況調查

4.4.4 國民健康風險意識

4.4.5 中國健康戰略計劃

第五章 2015-2018年中國健康體檢所屬行業發展現狀

5.1 中國健康體檢行業特征分析

5.1.1 區域性特征

5.1.2 客戶群體特征

5.1.3 季節性特征

5.1.4 抗周期性特征

5.2 2015-2018年中國健康體檢行業運行狀況

5.2.1 市場總量分析

5.2.2 市場規模分析

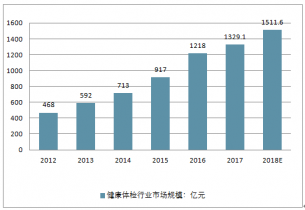

2016年我國體檢市場容量已經超過1200 億元,預計2018年市場規模將突破1500億元。隨著人們對健康的日益重視以及體檢人次的增加,我國健康體檢市場前景巨大。

2012-2018年中國健康體檢行業市場規模走勢

5.2.3 市場格局分析

5.3 2015-2018年中國健康體檢機構發展狀況

5.3.1 中國體檢機構業務發展狀況

5.3.2 健康體檢機構服務形式分析

5.3.3 健康體檢機構從業人員分析

5.4 中國健康體檢行業SWOT分析

5.4.1 優勢(Strengths)

5.4.2 劣勢(Weaknesses)

5.4.3 機遇(Opportunities)

5.4.4 威脅(Threats)

5.5 中國健康體檢行業存在的問題

5.5.1 準入標準不完善

5.5.2 收費標準不統一

5.5.3 工作人員不匹配

5.5.4 主體職責不明晰

5.5.5 服務行為不規范

5.6 中國健康體檢行業的發展策略

5.6.1 管理規范化

5.6.2 設施配套化

5.6.3 人員專業化

5.6.4 服務人性化

第六章 2015-2018年中國健康體檢機構的運營管理探究

6.1 中國健康體檢機構運營管理的綜合概述

6.1.1 健康體檢機構存在形式

6.1.2 健康體檢機構服務內容

6.1.3 存在的運營管理問題

6.1.4 機構良好運營管理對策

6.2 中國健康體檢機構的質量管理方案

6.2.1 質量管理基本原則

6.2.2 質量管理框架設計

6.2.3 質量管理要點工作

6.3 中國健康體檢機構的信息化建設方案

6.3.1 機構信息化建設現況

6.3.2 機構信息化建設對策

6.3.3 體檢信息系統的安全管理

6.3.4 體檢信息化效果評估

6.4 建立規范化健康管理模式

6.4.1 健康信息采集

6.4.2 健康風險評估

6.4.3 健康促進管理

第七章 2015-2018年中國農村醫療健康體檢所屬行業分析

7.1 2015-2018年中國農村醫療產業發展分析

7.1.1 醫療服務建設形勢

7.1.2 醫療服務狀況

7.1.3 民營醫療機構發展

7.1.4 新型農村合作醫療

7.2 中國農村健康體檢發展的影響因素分析

7.2.1 缺乏優良體檢環境

7.2.2 機構診療水平較低

7.2.3 農民體檢意識不高

7.2.4 外出人員大量存在

7.3 中國農村健康體檢業重點區域發展分析

7.3.1 株洲市

7.3.2 重慶市

7.3.3 宜城市

7.4 中國農村健康體檢行業發展問題

7.4.1 準入標準不完善

7.4.2 體檢環境待改善

7.4.3 規章制度不完善

7.4.4 基層醫療人員不足

7.5 中國農村健康體檢市場發展策略分析

7.5.1 建立準入制度

7.5.2 規范體檢場所

7.5.3 加強隊伍建設

7.5.4 創新組織形式

第八章 2015-2018年中國互聯網健康體檢所屬行業分析

8.1 中國互聯網健康體檢市場發展總況

8.1.1 行業相關概述

8.1.2 行業發展現狀

8.1.3 與傳統模式對比

8.1.4 行業發展潛力

8.2 移動互聯環境下的健康體檢運作方式

8.2.1 個性化的套餐選擇

8.2.2 即時預約與提醒

8.2.3 有效的健康管理

8.3 “互聯網+體檢”重點平臺發展動態

8.3.1 體檢客

8.3.2 Go健康

8.3.3 康康體檢網

8.3.4 中國健康網

8.4 移動互聯環境下健康體檢商業模式發展方向

8.4.1 移動健康管理

8.4.2 社區醫療管理

8.4.3 大數據健康管理

8.4.4 尋找新的盈利點

第九章 2015-2018年中國健康體檢機構市場競爭分析

9.1 2015-2018年中國健康體檢行業進入壁壘分析

9.1.1 醫療執業資質壁壘

9.1.2 人才壁壘

9.1.3 管理壁壘

9.1.4 資金壁壘

9.2 2015-2018年中國健康體檢行業競爭分析

9.2.1 市場主要體檢機構的優劣勢

9.2.2 健康體檢市場競爭模式分析

9.2.3 健康體檢市場競爭現狀分析

9.2.4 健康體檢市場關鍵競爭要素

9.2.5 健康體檢市場競爭模式分析

9.2.6 健康體檢市場競爭趨勢分析

9.3 2015-2018年公立醫院健康體檢市場競爭分析

9.3.1 公立醫院市場競爭力分析

9.3.2 公立醫院健康體檢市場競爭力SWOT分析

9.3.3 公立醫院健康體檢服務路線

9.4 2015-2018年年民營醫院健康體檢市場競爭分析

9.4.1 民營醫療機構市場競爭力分析

9.4.2 民營醫療機構市場競爭力SWOT分析

9.4.3 民營健康體檢投資合并發展

9.5 2015-2018年療養院健康體檢市場競爭分析

9.5.1 療養院市場競爭力分析

9.5.2 療養院市場競爭力SWOT分析

9.6 2015-2018年門診部健康體檢市場競爭分析

9.6.1 門診部市場競爭力分析

9.6.2 門診部市場競爭力SWOT分析

第十章 2015-2018年中國健康體檢所屬行業營銷模式及策略分析

10.1 健康體檢行業營銷綜述

10.1.1 健康體檢行業營銷目的

10.1.2 健康體檢行業營銷體系

10.1.3 健康體檢行業營銷觀念

10.1.4 健康體檢行業營銷技巧

10.2 健康體檢行業營銷策略分析

10.2.1 健康體檢行業產品策略

10.2.2 健康體檢行業價格策略

10.2.3 健康體檢行業渠道策略

10.2.4 健康體檢行業促銷策略

10.2.5 健康體檢行業服務質量策略

10.2.6 健康體檢行業品牌競爭策略

10.2.7 健康體檢行業管理策略

10.2.8 健康體檢行業網絡策略

10.3 2015-2018年健康體檢行業營銷策略案例分析

10.3.1 慈銘體檢營銷案例分析

10.3.2 愛康國賓營銷案例分析

10.3.3 惠普體檢高端店營銷案例

10.3.4 美兆健康體檢中心營銷案例

10.3.5 揚州一二零醫院體檢康復中心營銷案例

第十一章 2015-2018年健康體檢行業重點省市投資潛力分析

11.1 2015-2018年上海市健康體檢市場發展分析

11.1.1 上海市健康體檢需求分析

11.1.2 上海市健康體檢整體狀況

11.1.3 上海市健康體檢機構動態

11.1.4 上海市健康體檢競爭趨勢

11.1.5 上海殘疾人健康體檢服務

11.1.6 上海市健康體檢發展對策

11.1.7 上海市健康體檢發展潛力

11.2 2015-2018年北京市健康體檢市場發展分析

11.2.1 北京市健康體檢需求分析

11.2.2 北京市健康體檢整體狀況

11.2.3 北京市健康體檢行業動態

11.2.4 北京市健康體檢行業標準

11.2.5 北京市健康體檢發展潛力

11.3 2015-2018年廣州市健康體檢市場發展分析

11.3.1 廣州市健康體檢需求分析

11.3.2 廣州市健康體檢市場現狀

11.3.3 廣州市健康體檢醫院轉型

11.3.4 廣州市健康體檢項目分析

11.3.5 廣州健康體檢問題及對策

11.3.6 廣州市健康體檢發展趨勢

11.4 2015-2018年西安市健康體檢市場發展分析

11.4.1 西安市健康體檢需求分析

11.4.2 西安市健康體檢市場特點

11.4.3 西安市體檢市場競爭狀況

11.4.4 西安體檢機構重視個性化

11.4.5 西安市體檢機構發展潛力

11.5 2015-2018年天津市健康體檢市場發展分析

11.5.1 天津市健康體檢需求分析

11.5.2 天津市健康體檢市場綜述

11.5.3 天津市健康體檢質量標準

11.5.4 天津市防癌體檢規模擴張

11.5.5 天津市健康體檢問題分析

11.6 2015-2018年浙江省健康體檢市場發展分析

11.6.1 浙江省健康體檢需求分析

11.6.2 浙江省健康產業發展優勢

11.6.3 浙江省健康體檢相關政策

11.6.4 浙江省健康體檢發展策略

11.6.5 浙江省健康產業發展目標

11.7 2015-2018年江蘇省健康體檢市場發展分析

11.7.1 江蘇省健康體檢需求分析

11.7.2 江蘇省居民體質健康狀況

11.7.3 江蘇省健康體檢發展新模式

11.7.4 江蘇省健康體檢問題分析

第十二章 2014-2018年中國健康體檢行業領先機構綜合競爭力分析

12.1 美年大健康產業(集團)有限公司

12.1.1 企業發展概況

12.1.2 企業業務范圍

12.1.3 企業服務網點

12.1.4 經營效益分析

12.1.5 業務經營分析

12.1.6 財務狀況分析

12.1.7 企業發展之路

12.1.8 未來前景展望

12.2 愛康國賓(iKang Healthcare Group,Inc.)

12.2.1 企業發展概況

12.2.2 2015財年企業經營狀況

12.2.3 2016財年企業經營狀況

12.2.4 2017財年企業經營狀況

12.2.5 企業業務范圍

12.2.6 企業服務網點

12.2.7 企業發展動態

12.3 其他健康體檢機構

12.3.1 北京美兆健康體檢中心有限公司

12.3.2 普惠體檢健康產業集團

12.3.3 北京市體檢中心

第十三章 2015-2018年中國健康體檢行業投融資與并購分析

13.1 2015-2018年醫療健康產業投融資規模

13.1.1 2018年投融資規模

13.1.2 2018年投融資規模

13.1.3 2018年投融資規模

13.2 2015-2018年健康體檢行業投融資案例分析

13.2.1 新華財富攜手愛康國賓

13.2.2 愛康國賓私有化融資迷局

13.2.3 瑞慈醫療體檢獲基金投資

13.2.4 防癌體檢平臺獲天使投資

13.3 2015-2018年健康體檢行業并購案例分析

13.3.1 健康業并購特點和趨勢

13.3.2 愛康國賓并購華檢體檢

13.3.3 美年大健康并購路徑分析

13.3.4 體檢巨頭間收購反收購之戰

13.3.5 迪安診斷拓展高端體檢市場

13.4 2020-2026年健康體檢行業投資機會

13.4.1 健康產業鏈投資機會

13.4.2 細分市場投資機會

13.4.3 不同主體投資機會

13.5 2020-2026年健康體檢行業投資風險及防范

13.5.1 政策風險及防范

13.5.2 技術風險及防范

13.5.3 供求風險及防范

13.5.4 競爭風險及防范

13.5.5 人力風險及防范

13.6 中國健康體檢行業投資建議

13.6.1 健康服務行業投資建議

13.6.2 中國健康管理盈利模式

13.6.3 健康體檢行業盈利性分析

13.6.4 健康體檢行業并購的法律關注點

第十四章 2020-2026年中國健康體檢行業的前景及趨勢預測

14.1 中國健康體檢市場發展前景

14.1.1 市場發展空間展望

14.1.2 未來專業市場容量

14.2 中國健康體檢發展趨勢分析

14.2.1 總體發展趨勢

14.2.2 連鎖化發展方向

14.2.3 健康管理發展方向

14.3 2020-2026年中國健康體檢行業預測分析

14.3.1 中國健康體檢行業發展因素分析

14.3.2 2020-2026年中國健康體檢行業市場總量預測

附錄

附錄一:《健康體檢管理暫行規定》

附錄二:《健康體檢基本項目目錄》

附錄三:《國務院關于促進健康服務業發展的若干意見》

圖表目錄:

圖表1 我國健康體檢行業發展歷程

圖表2 產品生命周期描述圖

圖表3 2014-2018年全國醫療服務工作量

圖表4 2010-2018年全國醫療衛生機構門診量及增長速度

圖表5 2010-2018年全國醫療衛生機構住院量及增長速度

圖表6 2014-2018年全國醫療服務工作量

圖表7 2010-2018年全國醫療衛生機構門診量及增長速度

圖表8 2011-2018年全國醫療衛生機構住院量及增長速度

圖表9 2015-2018年全國醫療衛生機構醫療服務量

圖表10 2018年各地區醫院和鄉鎮衛生院醫療服務量

圖表11 2018年醫院醫師擔負工作量

圖表12 2018年醫院醫師擔負工作量

圖表13 2014-2018年醫院病人門診和住院費用

圖表14 2014-2018年基層醫療衛生機構病人門診和住院費用

圖表15 2013-2018年醫院病床使用情況

圖表16 2014-2018年醫院病床使用情況

圖表17 2015-2018年病床使用情況

圖表18 2020年全國醫療衛生服務體系資源要素配置主要指標

圖表19 2020年全國醫療衛生服務體系機構設置

圖表20 西安高新醫院收入增長情況

圖表21 重慶愛爾眼科醫院收入與凈利潤情況

圖表22 復星醫藥集團布局醫療服務行業時間路徑圖

圖表23 宿遷醫院收入與凈利潤情況

圖表24 宿遷醫院凈利潤率情況

圖表25 鳳凰醫療醫院管理服務收入圖

圖表26 鳳凰醫療醫院管理服務業績

圖表27 鳳凰醫療供應鏈業務收入圖

圖表28 鳳凰醫療供應鏈業務業績

圖表29 健康體檢行業在國外的發展

圖表30 2014-2018年世界經濟增長趨勢

圖表31 2014-2018年世界貿易增長趨勢