2020-2026年中國動力電池回收行業前景展望與市場供需預測報告

http://www.xibaipo.cc 2020-07-25 14:09 中企顧問網

2020-2026年中國動力電池回收行業前景展望與市場供需預測報告2020-7

近年來,動力蓄電池產銷量逐年攀升,隨之而來的是大量面臨退役、報廢的電池。據預測,從企業質保期限、電池循環壽命、車輛使用工況等方面綜合測算,2018年后新能源汽車動力蓄電池將進入規模化退役,預計到2020年累計將超過20萬噸(24.6GWh)。此外,如果按70%可用于梯次利用,大約有累計6萬噸電池需要報廢處理。

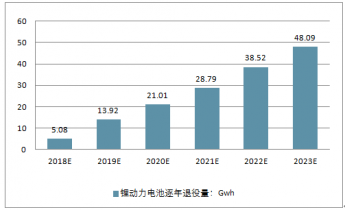

根據企業質保期限、電池循環壽命、車輛使用工況等方面綜合測算,2018年后新能源汽車動力蓄電池將進入規模化退役階段,預計到2020年累計退役動力電池將超過23萬噸(21GWh)。由于2016年以來新能源乘用車80%以上搭載三元材料動力電池。所以,2020年以后三元材料動力電池的報廢量將有明顯的增長。

鋰動力電池逐年退役量預測(單位:Gwh)

作為新能源汽車的核心零部件,動力蓄電池出貨量持續高增長。按照相應的報廢標準,2015年國內報廢動力電池累計為2萬~4萬噸,對應的電池回收率僅2%。根據預測,到2020年,我國累計報廢動力電池將達12萬~20萬噸。

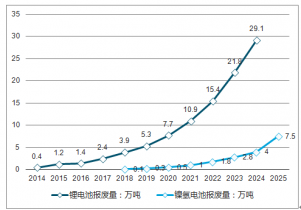

舊動力蓄電池回收市場將從2018年開始暴發,當年即可達50億元規模;到2020年和2023年,廢舊動力蓄電池回收市場規模將進一步增長至136億元和311億元。結合汽車報廢年限、動力電池壽命等因素,對電動汽車動力電池報廢量進行了預測,到2025年中國電動汽車用動力電池年報廢量或可達到35萬噸的規模。

電動汽車動力電池報廢量預測

中企顧問網發布的《2020-2026年中國動力電池回收行業前景展望與市場供需預測報告》共十一章。首先介紹了中國動力電池回收行業市場發展環境、動力電池回收整體運行態勢等,接著分析了中國動力電池回收行業市場運行的現狀,然后介紹了動力電池回收市場競爭格局。隨后,報告對動力電池回收做了重點企業經營狀況分析,最后分析了中國動力電池回收行業發展趨勢與投資預測。您若想對動力電池回收產業有個系統的了解或者想投資中國動力電池回收行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 動力電池相關概述

1.1.1 動力電池定義

1.1.2 信息結構

1.1.3 主要特點

1.1.4 應用領域

1.2 動力電池分類

1.2.1 鉛酸蓄電池

1.2.2 鎳基電池

1.2.3 鋰離子電池

1.2.4 燃料電池

1.3 動力電池壽命設計

1.3.1 動力電池壽命標準

1.3.2 動力電池報廢回收

第二章 國際動力電池回收所屬行業現狀

2.1 2016-2018年全球動力電池產業規模分析

2.1.1 全球動力電池出貨量

2.1.2 全球鋰電正極材料出貨量

2.1.3 主要回收電池類型

2.2 國外動力電池回收利用行業發展經驗

2.2.1 體質建設

2.2.2 梯級利用

2.2.3 再生利用

2.2.4 經驗借鑒

2.3 美國

2.3.1 動力電池回收模式

2.3.2 回收利用網絡系統

2.3.3 動力電池回收制度

2.4 日本

2.4.1 動力電池回收模式

2.4.2 回收利用網絡系統

2.4.3 動力電池回收制度

2.5 德國

2.5.1 動力電池回收模式

2.5.2 回收利用網絡系統

2.5.3 動力電池回收制度

第三章 中國動力電池回收發展背景綜合分析

3.1 2016-2018年中國動力電池發展環境分析

3.1.1 經濟環境

3.1.2 政策環境

3.1.3 社會環境

3.2 2016-2018年中國新能源汽車行業發展分析

3.2.1 行業發展概況

3.2.2 市場生產規模

3.2.3 市場銷量規模

3.2.4 市場發展現狀

3.2.5 汽車報廢回收

3.2.6 產業發展趨勢

3.3 2016-2018年中國動力電池回收面臨的發展形勢

3.3.1 動力電池報廢量

3.3.2 動力電池回收意義

3.3.3 動力電池回收緊迫性

3.3.4 回收面臨的難點

第四章 2016-2018年動力電池所屬行業發展分析

4.1 2016-2018年中國動力電池市場發展綜合分析

4.1.1 產業發展特征

4.1.2 鋰電出貨量分析

4.1.3 電池配套規模

4.1.4 應用領域分析

4.1.5 生產成本分析

4.2 2016-2018年中國動力電池企業發展分析

4.2.1 企業競爭態勢

4.2.2 裝機量排名

4.2.3 典型企業分析

4.3 2016-2018年中國動力電池材料發展綜合分析

4.3.1 動力電池材料需求

4.3.2 上游材料市場格局

4.3.3 正極材料出貨量預測

4.4 中國動力電池行業發展存在的問題

4.4.1 行業運行問題

4.4.2 產品研發問題

4.4.3 政策制度問題

4.4.4 運行模式問題

4.4.5 市場報價問題

4.4.6 技術提升問題

4.5 中國動力電池行業發展建議

4.5.1 產品設計發展建議

4.5.2 生產成本發展建議

4.5.3 電池質發展建議

4.5.4 產業集群發展建議

第五章 中國動力電池回收發展綜合分析

5.1 中國動力電池回收發展現狀

5.1.1 回收利用簡介

5.1.2 回收利潤水平

5.1.3 企業布局動態

5.1.4 回收效益分析

5.2 動力電池回收商業模式分析

5.2.1 生產者責任制下的回收模式

5.2.2 整車企業為主體的回收模式

5.2.3 強制回收政策模式

5.3 動力電池回收存在的問題及發展建議

5.3.1 產業化技術問題

5.3.2 回收網絡問題

5.3.3 產業體系問題

5.3.4 商業模式問題

5.3.5 回收利用效率

5.3.6 安全性問題

5.4 中國動力電池回收未來發展建議

5.4.1 產業政策發展建議

5.4.2 相關技術發展建議

5.4.3 商業模式發展建議

5.4.4 回收網絡發展建議

5.4.5 安全性發展建議

第六章 中國動力電池回收再利用發展綜合分析

6.1 動力電池回收再利用現狀

6.1.1 動力電池來源分析

6.1.2 回收再利用體系

6.1.3 回收再利用相關法規

6.2 動力電池進行再生利用主要發展措施

6.2.1 動力電池標準化

6.2.2 再利用技術攻關

6.2.3 商業模式創新

6.3 動力電池再利用合作模式分析

6.3.1 回收主體

6.3.2 回收管理

6.3.3 多方聯合

6.4 中國主要動力電池再生利用企業布局分析

6.4.1 再生利用企業布局動態

6.4.2 電池企業布局動態

6.4.3 環保企業布局動態

第七章 中國動力電池梯次利用發展綜合分析

7.1 動力電池梯次利用發展綜述

7.1.1 梯次利用概念

7.1.2 梯次利用效益分析

7.1.3 梯級利用商業化現狀

7.1.4 市場發展空間分析

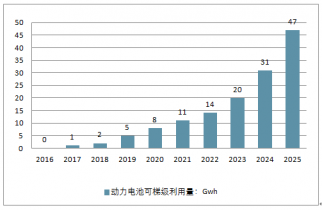

從梯級電池的潛在應用領域看,電池在儲能和低速電動車等領域有著巨大的應用潛力。一則中國鐵塔公司現有通信基站 180 多萬個,目前每年存量電池的更換和新建基站需要 25Gwh 的電池,根據測算,相當于 2020 年全國實際可梯級利用的電池總量的 3 倍。二則中國低速電動車 2016 年銷售 100 多萬輛,2020 年有望達到 200 萬輛,共需電池10-14Gwh,目前主要采用鉛酸電池,未來有望更換為成本更低的退役動力電池。三則新能源發電、輸配電網調峰調幅、用戶側削峰填谷、智能電網,及家庭分布式光伏發電等都有巨大的應用潛力。由此可見,梯級電池不僅完全不缺乏市場空間,還有望帶動儲能這個巨大新興市場領域的形成。

動力電池可梯級利用量預測(單位:Gwh)

7.1.5 發展環境需求分析

7.1.6 商業模式及責任分析

7.2 動力電池梯次利用優勢分析

7.2.1 企業層面

7.2.2 國家層面

7.2.3 技術層面

7.3 中國動力電池梯級利用主要企業布局分析

7.3.1 電池企業布局動態

7.3.2 電信設施企業布局動態

7.3.3 新能源汽車企業布局

7.4 動力電池梯次利用技術需求分析

7.4.1 退役電池篩選

7.4.2 組串式應用

7.4.3 充放電管理

7.5 動力電池梯次利用發展存在的問題

7.5.1 電池一次性問題

7.5.2 梯次利用存在的問題

7.5.3 PACK方式應用問題

第八章 動力電池回收工藝

8.1 廢舊動力電池回收過程

8.1.1 電池預處理

8.1.2 深度放電

8.1.3 破碎分選

8.1.4 電極材料分離

8.1.5 電池材料二次處理

8.1.6 化學深度處理

8.1.7 新能源汽車拆解

8.2 三元電池材料再生利用及研究概況

8.2.1 無機酸溶解-萃取回收法

8.2.2 無機酸溶解-除雜-共沉回收法

8.2.3 生物冶金回收法

8.2.4 有機酸浸取三元材料回收法

8.3 磷酸鐵鋰電池處理工藝

8.3.1 拆解分選技術

8.3.2 自動化拆解技術

8.3.3 電解液處理技術

8.3.4 電池材料再生利用

8.3.5 濕法回收處理工藝

8.3.6 火法再生利用工藝

第九章 中國動力電池回收政策分析

9.1 動力電池政策體系分析

9.1.1 責任機制分析

9.1.2 回收管理分析

9.1.3 產業扶持力度

9.1.4 地方扶持政策

9.2 動力電池主要相關政策匯總

9.2.1 動力電池產業政策

9.2.2 新能源汽車產業政策

9.2.3 新材料應用示范目錄

9.3 動力蓄電池回收利用管理辦法分析

9.3.1 辦法制定背景

9.3.2 主要遵循原則

9.3.3 主要內容分析

9.3.4 政策落實途徑

9.4 動力電池國家標準解讀

9.4.1 行業標準概述

9.4.2 國家標準解讀

9.4.3 鋰電池行業規范

9.4.4 拆解規范解讀

第十章 中國動力電池回收重點企業發展分析

10.1 浙江南都電源動力股份有限公司

10.1.1 企業發展概況

10.1.2 經營效益分析

10.1.3 業務經營能力

10.1.4 財務狀況分析

10.1.5 核心競爭力分析

10.1.6 公司發展戰略

10.1.7 未來發展前景

10.2 寧德時代新能源科技股份有限公司

10.2.1 企業發展概況

10.2.2 經營效益分析

10.2.3 業務經營能力

10.2.4 財務狀況分析

10.2.5 核心競爭力分析

10.2.6 公司發展戰略

10.2.7 未來發展前景

10.3 格林美股份有限公司

10.3.1 企業發展概況

10.3.2 經營效益分析

10.3.3 業務經營分析

10.3.4 財務狀況分析

10.3.5 核心競爭力分析

10.3.6 公司發展戰略

10.3.7 未來發展前景

10.4 贛州市豪鵬科技有限公司

10.4.1 企業發展概況

10.4.2 2016年企業經營狀況分析

10.4.3 2018年企業經營狀況分析

10.4.4 2018年企業經營狀況分析

10.5 廣東芳源環保股份有限公司

10.5.1 企業發展概況

10.5.2 經營效益分析

10.5.3 業務經營分析

10.5.4 財務狀況分析

10.5.5 核心競爭力分析

10.5.6 公司發展戰略

10.5.7 未來發展前景

10.6 沃特瑪

10.6.1 企業基本信息簡介

10.6.2 企業產品業務分析

10.6.3 企業營收狀況分析

10.6.4 企業競爭優勢分析

10.6.5 未來發展規劃

第十一章 中國動力電池回收行業未來發展趨勢及前景預測分析

11.1 中國動力電池回收未來發展趨勢

11.1.1 產業鏈上下游企業聯盟合作

11.1.2 各環節企業共建回收網絡

11.1.3 國企加入動力電池回收

11.2 中國動力電池回收投資綜合分析

11.2.1 投資時機

11.2.2 投資動態

11.2.3 投資風險

11.3 2020-2026年中國動力電池回收市場發展分析

11.3.1 新能源汽車產量預測

11.3.2 動力電池市場需求預測

11.3.3 動力電池回收規模預測

11.3.4 動力電池梯級利用規模預測

圖表目錄:

圖表 廢舊動力電池來源

圖表 2011-2018年全球不同類型鋰電池出貨量

圖表 2011-2018年全球鋰電正極材料銷量

圖表 各類型鋰動力電池逐年退役情況預測

圖表 各類廢鋰電池再生利用量預測

圖表 國外實現工業生產的主要廢舊鋰電池回收企業

圖表 美、日、德發達國家經驗借鑒

圖表 歐美廢舊電池回收模式關系圖

圖表 美國動力電池回收利用網絡系統

圖表 日本廢舊電池回收模式關系圖

圖表 日本動力電池回收利用網絡體系

圖表 德國動力電池回收利用網絡體系

圖表 2013-2018年國內生產總值及其增長速度

圖表 2013-2018年三次產業增加值占全國生產總值比重

圖表 2018年中國新能源汽車推廣政策區域分布

圖表 廢舊電池成分的化學特性及潛在環境污染

圖表 2010-2018年中國心能源汽車產量及銷量

圖表 2010-2018年中國鋰離子電池產量及同比增速

圖表 2011-2018年中國不同類型鋰電池出貨量

圖表 2011-2018年中國鋰電正極材料銷量

圖表 2018年中國鋰電正極材料市場格局(按銷量)

圖表 2020-2026年中國動力電池正極材料出貨量預測

圖表 我國動力電池循環利用全產業鏈示意圖

圖表 生產者責任制下的回收模式

圖表 整車企業為主體的回收模式

圖表 強制回收政策模式

圖表 廢舊動力電池回收工藝示意圖

圖表 廢舊三元材料回收再利用技術研究方向

圖表 拆解法回收磷酸鐵鋰動力鋰離子電池的工藝流程

圖表 破碎法回收磷酸鐵鋰鋰離子電池的常用工藝

圖表 廢舊磷酸鐵鋰材料再生利用技術研究方向

圖表 廢舊磷酸鐵鋰電池濕法回收處理工藝

圖表 廢舊磷酸鐵鋰電池火法回收處理工藝

圖表 鋰離子電池生產裝備入選目錄

圖表 GB/T 31484-2015電動汽車用動力蓄電池循環壽命要求及試驗方法

圖表 標準主要技術內容

圖表 動力電池拆解程序

圖表 我國廢舊動力電池的主要來源分析表

圖表 各主要企業在再生利用領域的布局和發展情況(一)

圖表 各主要企業在再生利用領域的布局和發展情況(二)

圖表 2020-2026年中國新能源汽車產量預測

圖表 2020-2026年中國鋰離子電池正極材料出貨量預測

圖表 2020-2026年中國鋰離子電池正極材料市場規模

圖表2020-2026年中國動力電池回收規模預測