2020-2026年中國智能制造市場深度分析與投資戰略研究報告

http://www.xibaipo.cc 2020-07-31 10:51 中企顧問網

2020-2026年中國智能制造市場深度分析與投資戰略研究報告2020-7

在智能制造綜合標準化與新模式應用項目、智能制造試點示范專項行動的帶動下,高檔數控機床、工業機器人、增材制造裝備等智能制造關鍵技術裝備取得一系列重要突破。

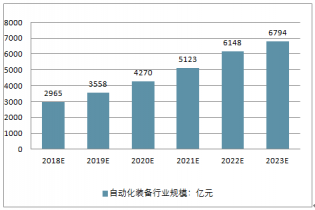

隨著我國智能制造的全面推進以及智能制造綜合標準化與新模式應用項目、智能制造試點示范專項行動的持續實施,智能制造核心技術裝備供給能力將穩步提高。以自動化裝備為例,隨著我國傳統工業技術改造、工廠自動化以及企業信息化發展提速,自動化裝備需求將不斷增長,到2023年我國自動化裝備市場規模達到6794億元。

2020-2026年中國自動化裝備行業規模走勢

資料來源:公開資料整理

隨著我國制造業智能轉型的全面推進,各行業、企業將加快推動新一代信息通信技術、智能制造關鍵技術裝備、核心工業軟件等與企業生產工藝、管理流程的深入融合,推動制造和商業模式持續創新,智能制造新模式將加速推廣應用。

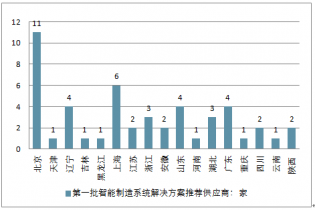

在制造業智能轉型的帶動下,我國智能制造系統解決方案供給能力快速提升。2017年11月,工信部已公布49家了解行業需求、具有較強系統集成能力、行業推廣經驗豐富的智能制造系統解決方案供應商,北京最多,有11家。

第.一批智能制造系統解決方案推薦供應商分布

中企顧問網發布的《2020-2026年中國智能制造市場深度分析與投資戰略研究報告》共十一章。首先介紹了中國智能制造行業市場發展環境、智能制造整體運行態勢等,接著分析了中國智能制造行業市場運行的現狀,然后介紹了智能制造市場競爭格局。隨后,報告對智能制造做了重點企業經營狀況分析,最后分析了中國智能制造行業發展趨勢與投資預測。您若想對智能制造產業有個系統的了解或者想投資中國智能制造行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一節智能制造業概念

一、智能制造定義

二、智能制造體系

三、智能制造模式

四、主要智能技術

第二節智能制造發展規劃(-年)

一、發展目標

二、重點任務

(一)加快智能制造裝備發展

(二)加強關鍵共性技術創新

(三)建設智能制造標準體系

(四)構筑工業互聯網基礎

(五)加大智能制造試點示范推廣力度

(六)推動重點領域智能轉型

(七)促進中小企業智能化改造

(八)培育智能制造生態體系

(九)推進區域智能制造協同發展

(十)打造智能制造人才隊伍

第三節中國互聯網化智能制造四個階段

一、制造自動化

二、制造智能化

三、工廠內互聯網化

四、產業鏈互聯網化

第二章工業.相關概述

第.一節工業.介紹

一、工業.的概念

二、工業化發展歷程

第二節工業.的三大主題

一、智能工廠

二、智能生產

三、智能物流

第三節工業.的特征

一、互聯性

二、集成性

三、大數據

四、創新性

五、轉型發展

第四節全球工業.發展分析

一、全球工業.發展狀況

(一)全球參與工業.競爭

(二)全球工業通信市場規模

(三)全球互聯網普及現狀

(四)全球工業互聯網發展分析

二、德國

(一)德國工業.的概念

(二)發展工業.的意義

(三)德國工業.實施戰略

(四)工業機器人發展態勢

(五)德國企業發展動態

(六)對我國工業發展的啟示

三、美國

(一)美國工業.的概念

(二)美國工業.發展重點

(三)成立工業互聯網聯盟

(四)美國機器人工業發展

四、日本

(一)人工智能成突破口

(二)發展高端制造行業

(三)重視尖端技術發展

第五節中國工業.發展分析

一、中國工業.發展概況

(一)工業.產生背景分析

(二)中國發展工業.的優勢

(三)中國基礎工業的發展成就

二、中國工業.發展進程

(一)工業.重點發展領域

(二)工業.發展模式分析

(三)推動工業.發展舉措

(四)中德開展工業.合作

(五)工業.未來發展藍圖

第六節中國工業.四大核心分析

一、集成--工業.與兩化融合的關鍵

二、智能化設備--工業.生態鏈的基礎

三、互聯--基于CPS的智能網絡核心

四、數據--區別于傳統工業生產體系的本質特征

第三章“中國制造”主要內容分析與解讀

第.一節“中國制造”提出的背景

一、全球制造業格局面臨重大調整

二、中國經濟發展環境發生重大變化

三、建設制造強國任務艱巨而緊迫

第二節“中國制造”方針和目標

一、“中國制造”指導思想

二、“中國制造”基本方針

三、“中國制造”基本原則

四、“中國制造”戰略目標

(一)年制造業發展目標

(二)年制造業發展目標

(三)年制造業發展目標

第三節“中國制造”任務和重點

一、提高國家制造業創新能力

二、推進信息化與工業化深度融合

三、強化工業基礎能力

四、加強質量品牌建設

五、全面推行綠色制造

六、大力推動重點領域突破發展

(一)新一代信息技術產業

(二)高檔數控機床和機器人

(三)航空航天裝備行業

(四)海洋工程裝備及高技術船舶

(五)先進軌道交通裝備

(六)節能與新能源汽車

(七)電力裝備

(八)農機裝備

(九)新材料

(十)生物醫藥及高性能醫療器械

七、深入推進制造業結構調整

八、積極發展服務型制造和生產性服務業

九、提高制造業國際化發展水平

第四節“中國制造”的支撐和保障

一、深化體制機制改革

二、營造公平競爭市場環境

三、完善金融扶持政策

四、加大財稅政策支持力度

五、健全多層次人才培養體系

六、完善中小微企業政策

七、進一步擴大制造業對外開放

八、健全組織實施機制

第五節“中國制造”總體進展情況

一、健全實施機制強化組織保障和政策配套

二、加快規劃落地啟動一批重大工程和項目

三、中國傳統制造產業發展面臨瓶頸分析

第六節“中國制造”戰略解讀

一、我國制造強國建設的宏偉藍圖

二、我國制造業發展面臨的形勢和環境

三、我國加緊建設制造強國的原因

四、準確把握實施《中國制造》的總體要求

第四章-2018年中國智能制造裝備所屬行業發展分析

第.一節中國智能制造裝備產業發展綜述

一、智能制造裝備市場規模分析

二、智能制造裝備市場發展成就

三、智能制造裝備產業存在問題

四、智能制造裝備產業發展瓶頸

五、智能制造裝備突破關鍵技術

第二節高端裝備制造行業發展分析

一、高端裝備制造行業發展概況

二、高端裝備制造行業政策支持

三、高端裝備制造行業發展方向

四、高端裝備制造行業發展建議

第三節智能制造裝備發展路線圖

一、九大關鍵智能基礎共性技術

二、八項核心智能測控裝置與部件

三、八類重大智能制造成套裝備

四、六大重點應用示范推廣領域

第五章機器人行業助力中國制造轉型升級

第.一節-2018年工業機器人行業技術概況

一、機械結構分析

二、控制技術分析

三、驅動技術分析

四、傳感器技術分析

第二節-2018年全球機器人市場發展現狀分析

一、全球機器人市場規模統計分析

二、全球工業機器人品種分析

三、全球工業機器人企業發展分析

四、全球機器人市場需求分布分析

工業機器人(IndustrialRobot)是一種集成計算機技術、制造技術、自動控制技術并配備傳感器、人工智能系統的智能生產裝備。其主體由機器本體、控制器、伺服驅動系統和檢測傳感裝置構成,具有擬人化、自控制、可重復編程等特性。隨著人工智能技術、多功能傳感技術以及信息收集、傳輸和分析技術的迅速突破與提升,配備了傳感器、機器視覺和智能控制系統的工業機器人逐漸呈現出智能化、服務化、標準化的發展趨勢。智能化使工業機器人可以根據對環境變化的感知,通過物聯網,在機器設備之間、人機之間進行交互,并對環境自主作出判斷、決策,從而減少生產過程對人的依賴;服務化要求未來的機器人結合互聯網,在離線的基礎上,實現在線的主動服務;標準化是指機工業器人的各種組件和構件實現模塊化、通用化,使工業機器人使用更加簡便,并降低制造成本。

工業機器人是智能制造業最具代表性的裝備。日本、美國、德國和韓國是工業機器人強國。日本號稱“機器人王國”,在工業機器人的生產、出口和使用方面都居世界榜首;日本工業機器人的裝備量約占世界工業機器人裝備量的60%。

據統計,1998年以來全球新裝工業機器人年均增速達9%。貿易戰影響后,全球機器人行業市場規模不斷擴大,2015年全球工業機器人銷量超過25.4萬臺。

從全球工業機器人的年安裝量變化情況來看,據統計,2016年中國安裝量占比提升至31.0%,北美、日本、韓國和德國的安裝量比重略有下滑。

整體來看,2016年亞太地區依然是工業機器人安裝量增量最大的市場。據IFR的預測,到2019年,中國安裝量比重將進一步上升至38.6%。

2014-2019年全球工業機器人區域分布(按年安裝量)變化情況

五、全球工業機器人發展趨勢分析

第三節-2018年中國機器人市場發展現狀分析

一、中國機器人產業鏈結構

二、中國機器人排名前十企業

三、中國機器人市場競爭分析

四、中國機器人保有量密度分析

第四節-2018年中國工業機器人市場發展現狀分析

一、中國工業機器人發展現狀分析

二、中國工業機器人產量分析

三、中國工業機器人銷售量分析

四、中國工業機器人密度較低

五、中國工業機器人需求分析

(一)汽車行業需求分析

(二)機械行業需求分析

(三)石油化工行業需求

六、中國工業機器人新安裝量

第五節-2018年服務機器人市場發展現狀分析

一、全球服務機器人市場現狀分析

(一)全球服務機器人行業現狀

(二)全球服務機器人市場規模

(三)全球服務機器人應用現狀

(四)全球服務機器人發展趨勢

二、-2018年國內服務機器人行業發展現狀

(一)行業發展現狀

(二)行業市場規模

(三)行業競爭格局

三、服務機器人的關鍵技術分析

四、服務機器人細分市場現狀分析

五、醫用機器人市場現狀分析

(一)醫用機器人行業概述

(二)醫用機器人用途廣泛

(三)醫用機器人發展趨勢

第六章-2018年智能制造背景下機床行業發展分析

第.一節全球機床產業發展情況分析

一、全球機床發展概況

二、全球機床產值統計

三、全球機床消費統計

四、全球機床產業鏈分析

第二節全球主要地區數控機床分析

一、日本數控機床發展情況

二、德國數控機床發展情況

三、美國數控機床發展情況

第三節中國數控機床行業政策分析

一、《中國制造》

二、《十三五國家戰略性新興產業發展規劃》

三、《裝備制造業標準化和質量提升規劃》

第四節中國數控機床市場現狀分析

一、中國數控機床產量情況

二、中國數控機床市場規模

三、數控機床技術發展情況

四、中國機床數控化率偏低

第五節中國高端數控機床行業發展分析

一、高端數控機床行業發展狀況

二、高端數控機床行業發展方向

三、高端數控機床行業發展建議

四、高端數控機床成投資重點

第七章-2018年智能制造背景下3D打印機行業發展分析

第.一節 3D打印機行業概述

一、3D打印機發展歷程分析

二、3D打印機與工業.

三、3D打印機產業鏈布局

第二節全球3D打印機行業發展分析

一、全球3D打印機市場規模分析

二、全球3D打印機地區結構分析

三、全球3D打印機政策支持分析

四、全球3D打印機代表企業分析

第三節中國3D打印機行業發展分析

一、中國3D打印機市場規模分析

二、中國3D打印機影響因素分析

三、中國3D打印機政策支持分析

四、中國3D打印機科研機構分析

第四節《國家增材制造產業發展推進計劃(2012-2018年)》

一、《推進計劃》成3D打印機推力

二、《推進計劃》的發展目標分析

三、《推進計劃》的保障措施分析

第八章-2018年中國工業大數據中心行業現狀分析

第.一節中國工業大數據現狀

一、中國工業大數據應用現狀

二、中國工業大數據發展趨勢

三、中國大數據行業市場規模

第二節制造業企業MOM、MES、虛擬設計系統

一、MES(制造執行系統)

二、MOM(制造運行管理系統)

三、計算機仿真技術

(一)計算機仿真技術原理

(二)計算機仿真技術應用領域

(三)計算機仿真行業產業鏈

(四)計算機仿真技術的發展方向和趨勢

(五)計算機仿真行業市場規模

四、虛擬設計系統

第三節 SCM、ERP與CRM系統

一、SCM(供應鏈管理)

二、ERP(企業資源計劃)

三、CRM(客戶關系管理)

四、PLM(產品生命周期管理)

第四節工業大數據助力中國制造彎道取直

第九章-2018年中國工業互聯網行業發展狀況分析

第.一節工業互聯網的相關概述

一、工業互聯網的定義內涵

二、工業互聯網的功能作用

三、工業互聯網的五大應用

四、互聯網對制造業的影響

第二節中國工業化與信息化融合分析

一、中國兩化融合發展現狀分析

二、中國兩化融合十大趨勢分析

三、信息化與工業化融合的方向

四、兩化融合帶來的機遇和挑戰

五、兩化融合下制造業發展策略

第三節中國工業互聯網發展現狀分析

一、中國工業互聯網已具備發展基礎

二、中國工業互聯網正處于起步階段

三、工業互聯網發展存在的障礙分析

四、工業互聯網面臨著安全防控挑戰

五、工業互聯網引領中國經濟新航向

第四節中國工業互聯網產業發展動態分析

一、上海成立工業互聯網產業聯盟

二、黑龍江積極推動工業互聯網發展

三、青島打造千億級工業互聯網平臺

四、華為與GE聯手部署工業互聯網

第五節中國工業互聯網典型應用案例分析

一、海爾互聯網工廠案例分析

二、九江石化智能工廠案例分析

三、工業互聯網時代的醫療關愛

四、傳統制造行業應用案例分析

五、其他領域工業互聯網應用案例

第六節工業互聯網發展趨勢及前景分析

一、工業互聯網成互聯網未來趨勢

二、互聯網和工業融合將成大趨勢

三、工業互聯徹底改變傳統制造業

四、未來工業互聯網發展潛力分析

五、未來工業互聯網發展前景廣闊

六、工業互聯網未來發展展望分析

第十章智能制造相關行業領先企業分析

第.一節智能物流裝備行業領先企業分析

一、廣東東方精工科技股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

二、天奇自動化工程股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

三、安徽合力股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

四、諾力機械股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

第二節機器人行業領先企業分析

一、沈陽新松機器人自動化股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

二、湖北三豐智能輸送裝備股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

三、哈爾濱博實自動化股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

四、航天科技控股集團股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

第三節機床行業領先企業分析

一、沈陽機床股份有限公司

(一)企業基本發展情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

二、秦川機床工具集團股份公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

三、威海華東數控股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

四、云南西儀工業股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

第四節 D打印機行業領先企業分析

一、D Systems公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業在華經營分析

二、Stratasys公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業在華經營分析

三、ArcamAB公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業在華經營分析

四、ExOne公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業在華經營分析

五、杭州先臨三維科技股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

六、上海聯泰科技股份有限公司

(一)企業發展基本情況

(二)企業主要產品分析

(三)企業經營情況分析

(四)企業競爭優勢分析

第十一章2020-2026年中國智能制造行業前景趨勢分析與展望

第.一節-年中國智能制造行業發展前景分析

一、中國智能制造設備行業發展前景分析

二、中國工業機器人行業發展前景分析

三、中國服務機器人行業發展前景分析

四、中國數控機床行業的發展前景分析

五、中國3D打印機行業的發展前景分析

第二節-年中國智能制造行業發展趨勢分析

一、中國智能制造設備行業發展趨勢分析

二、中國工業機器人行業發展趨勢分析

三、中國服務機器人行業發展趨勢分析

四、中國數控機床行業的發展趨勢分析

五、中國3D打印機行業的發展趨勢分析

第三節-年中國智能制造行業市場規模預測

一、中國智能制造裝備行業市場規模預測

二、中國工業機器人行業市場規模預測

三、中國服務機器人行業市場規模預測

四、中國數控機床行業的市場規模預測

五、中國3D打印機行業的市場規模預測

圖表目錄:

圖表 智能制造系統架構

圖表 2012-2018年全球通信設備市場規模增長趨勢圖

圖表 德國針對工業.提出的戰略

圖表 2012-2018年德國工業機器人保有量增長趨勢圖

圖表 2012-2018年德國工業機器人銷售量變化趨勢圖

圖表 美國機器人發展的五個階段

圖表 2012-2018年北美洲地區工業機器人保有量增長趨勢圖

圖表 2012-2018年北美洲地區工業機器人銷售量增長趨勢圖

圖表 制造設備的智能化過程

圖表 CPS體系中的各種數據及內容

圖表 2012-2018年中國智能制造市場規模增長趨勢圖

圖表 2012-2018年全球工業機器人銷售量變化情況

圖表 全球主流工業機器人品牌

圖表 全球主要工業機器人企業統計

圖表 全球工業機器人下游應用領域分布

圖表 工業機器人產業鏈

圖表 2018年全國排名前十的機器人公司一覽表

圖表 中國部分機器人產業園

圖表 2012-2018年中國多功能工業機器人保有量情況

圖表 2012-2018年中國工業機器人產量增長趨勢圖

圖表 2012-2018年中國工業機器人銷售量情況

圖表 2012-2018年中國工業機器人安裝量情況

圖表 2012-2018年全球服務機器人市場規模增長趨勢圖

圖表 2012-2018年中國服務機器人市場規模增長趨勢圖

圖表 2012-2018年中國專業服務機器人銷量情況統計

圖表 2012-2018年中國個人/家用服務機器人銷量情況統計

圖表 醫療機器人的主要種類

圖表 2012-2018全球主要個國家及地區機床行業生產總值情況

圖表 2012-2018全球主要機床行業消費情況

圖表 全球機床行業產業鏈示意圖