2020-2026年中國物聯網行業發展趨勢與未來前景預測報告

http://www.xibaipo.cc 2020-08-01 12:10 中企顧問網

2020-2026年中國物聯網行業發展趨勢與未來前景預測報告2020-8

整體來看,全球物聯網相關技術、標準、應用、服務還處于起步階段,物聯網核心技術持續發展,標準體系加快構建,產業體系處于建立和完善過程中。未來幾年,全球物聯網市場規模將出現快速增長。據預計,未來十年,全球物聯網將實現大規模普及,年均復合增速將保持在20%左右,到2023年全球物聯網市場規模有望達到2.8萬億美元左右。

2017-2023年全球物聯網整體市場規模變化走勢

2017年全球物聯網設備數量達到84億,比2016年的64億增長31%,2020年物聯網設備數量將達到204億。

2014-2020年全球物聯網設備數量統計及預測(單位:億臺)

中企顧問網發布的《2020-2026年中國物聯網行業發展趨勢與未來前景預測報告》共十四章。首先介紹了中國物聯網行業市場發展環境、物聯網整體運行態勢等,接著分析了中國物聯網行業市場運行的現狀,然后介紹了物聯網市場競爭格局。隨后,報告對物聯網做了重點企業經營狀況分析,最后分析了中國物聯網行業發展趨勢與投資預測。您若想對物聯網產業有個系統的了解或者想投資中國物聯網行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 物聯網概念界定

1.1.1 物聯網的定義

1.1.2 物聯網的原理

1.1.3 物聯網的特征

1.2 物聯網的架構體系

1.2.1 物聯網的關鍵要素

1.2.2 物聯網網絡架構

1.2.3 物聯網的標準體系

1.3 物聯網產業鏈簡析

1.3.1 物聯網產業鏈架構

1.3.2 物聯網產業鏈上游傳感網絡

1.3.3 物聯網產業鏈中游傳輸網絡

1.3.4 物聯網產業鏈下游應用網絡

第二章 2015-2019年中國物聯網所屬行業總體分析

2.1 中國物聯網產業總體概況

2.1.1 發展綜述

2.1.2 發展特征

2.1.3 主要商業模式

2.1.4 示范應用成產業熱點

2.1.5 產業聯盟紛紛成立

2.2 2015-2019年中國物聯網產業運行狀況

2.2.1 我國智慧城市建設發展

2.2.2 中國物聯網產業規模分析

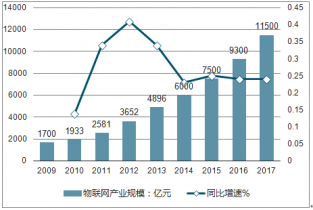

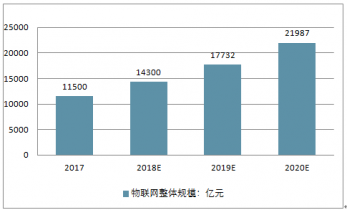

物聯網產業體系已基本形成。 同時, 各相關企業也具備了一定的技術, 形成了一定的產業和應用的基礎。數據顯示, 我國物聯網產業規模已從2009年的1700億元躍升至 2017年的11500 億元, 年復合增長率為26.9%。預計到2020年,中國物聯網的整體規模將達2.2萬億元。

2009-2017年我國物聯網產業規模(億元)及同比增長百分比

2018-2020年中國物聯網的整體規模預測

2.2.3 中國物聯網產業繼續擴張

2.2.4 中國物聯網產業運行特征

2.2.5 中國物聯網產業發展重點

2.2.6 中國物聯網產業發展動態

2.3 2015-2019年中國物聯網所屬行業空間布局分析

2.3.1 中國物聯網產業區域分布狀況

2.3.2 我國物聯網產業區域發展態勢

2.3.3 與信息產業布局特征基本吻合

2.3.4 未來物聯網產業空間演變趨勢

2.4 2015-2019年中國物聯網行業競爭分析

2.4.1 物聯網行業波特五力模型分析

2.4.2 物聯網行業進入退出壁壘分析

2.4.3 物聯網行業生命周期分析

2.4.4 物聯網行業國際競爭力分析

2.4.5 物聯網行業競爭趨勢分析

2.5 2015-2019年物聯網行業相關政策解讀

2.5.1 專項補貼助推物聯網產業發展

2.5.2 鼓勵民資外資進入物聯網領域

2.5.3 信息消費刺激政策助推物聯網發展

2.5.4 出臺新政推進物聯網有序發展

2.5.5 2015-2019年物聯網發展專項行動計劃出臺

2.5.6 中國物聯網產業“十三五”政策導向

第三章 2015-2019年物聯網產業鏈上游傳感器市場分析

3.1 國際傳感器市場發展綜述

3.1.1 世界傳感器行業發展歷程

3.1.2 國際傳感器市場發展態勢良好

3.1.3 智能機普及拉動傳感器市場增長

3.1.4 全球應變式傳感器市場競爭格局

3.1.5 世界傳感器技術未來研發方向

3.2 中國傳感器市場發展現狀

3.2.1 我國傳感器行業取得較快發展

3.2.2 傳統傳感器產業處于轉型發展期

3.2.3 我國傳感器行業下游需求分析

3.2.4 物聯網傳感器產業的發展特點

3.3 2015-2019年中國傳感器市場發展態勢

3.3.1 市場規模分析

3.3.2 經濟效益向好

3.3.3 利好政策頻出

3.3.4 技術研發進展

3.3.5 標準化進程

3.4 中國傳感器細分市場投資機會分析

3.4.1 通用位置傳感器市場

3.4.2 圖像傳感器市場

3.4.3 溫度傳感器市場

3.4.4 壓力傳感器市場

3.4.5 指紋傳感器市場

3.5 傳感器市場發前景展望

3.5.1 中國傳感器產業發展前景廣闊

3.5.2 國內傳感器市場需求前景分析

3.5.3 傳感器行業未來發展趨勢

3.5.4 智能傳感器技術發展方向

第四章 2015-2019年中國物聯網產業鏈上游智能芯片市場分析

4.1 國際智能芯片市場發展綜述

4.1.1 國際芯片市場發展態勢

4.1.2 全球智能芯片市場格局

4.1.3 國際芯片市場競爭漸趨深化

4.2 中國智能芯片市場發展綜述

4.2.1 國內芯片市場現狀

4.2.2 本土芯片廠商崛起

4.2.3 芯片進口貿易

4.2.4 芯片自主化進展

4.2.5 國家政策資金扶植

4.3 中國移動智能終端芯片市場投資機會分析

4.3.1 發展現狀

4.3.2 競爭格局

4.3.3 市場調整

4.3.4 投資機會

4.3.5 風險因素

4.3.6 投資建議

4.4 中國智能卡芯片市場投資機會分析

4.4.1 智能卡產業綜述

4.4.2 本土制造商競爭優勢

4.4.3 主要廠商及產品介紹

4.4.4 金融智能卡芯片市場前景

4.5 其他智能芯片市場投資機會

4.5.1 TD-LTE終端芯片市場

4.5.2 CMMB芯片市場

4.5.3 LED芯片

4.5.4 平板電腦芯片

4.5.5 衛星導航芯片市場

4.5.6 機頂盒芯片市場

4.6 中國智能芯片業發展面臨的挑戰

4.6.1 過于依賴進口

4.6.2 產品集中于中低端

4.6.3 扶持政策不到位

4.6.4 折舊費過高影響盈利

第五章 2015-2019年中國物聯網產業鏈上游射頻識別(RFID)市場分析

5.1 射頻識別(RFID)技術應用分析

5.1.1 主要應用領域

5.1.2 應用市場格局

5.1.3 應用成本分析

5.2 中國射頻識別(RFID)市場發展綜述

5.2.1 產業發展階段

5.2.2 總體市場規模

5.2.3 細分市場規模

5.2.4 RFID企業分布

5.2.5 RFID專利分析

5.2.6 物聯網拉動RFID需求

5.3 中國射頻識別(RFID)市場競爭分析

5.3.1 整體市場競爭格局

5.3.2 讀寫機具市場競爭狀況

5.3.3 中間件市場競爭狀況

5.3.4 系統集成商市場競爭狀況

5.3.5 行業低成本競爭分析

5.4 中國射頻識別(RFID)市場投資潛力分析

5.4.1 政策機遇

5.4.2 發展空間

5.4.3 投資風險

5.4.4 投資建議

第六章 中國物聯網產業鏈上游典型企業競爭力分析

6.1 福建新大陸電腦股份有限公司

6.1.1 企業整體實力

6.1.2 企業經營狀況

6.1.3 企業主營業務

6.1.4 客戶及供應商

6.1.5 企業核心競爭力

6.2 深圳市遠望谷信息技術股份有限公司

6.2.1 企業整體實力

6.2.2 企業經營狀況

6.2.3 企業主營業務

6.2.4 客戶及供應商

6.2.5 企業核心競爭力

6.3 杭州新世紀信息技術股份有限公司

6.3.1 企業整體實力

6.3.2 企業經營狀況

6.3.3 企業主營業務

6.3.4 客戶及供應商

6.3.5 企業核心競爭力

6.4 廈門信達股份有限公司

6.4.1 企業整體實力

6.4.2 企業經營狀況

6.4.3 企業主營業務

6.4.4 客戶及供應商

6.4.5 企業核心競爭力

6.5 同方股份有限公司

6.5.1 企業整體實力

6.5.2 企業經營狀況

6.5.3 企業主營業務

6.5.4 物聯網業務

6.5.5 企業核心競爭力

6.6 上海貝嶺股份有限公司

6.6.1 企業整體實力

6.6.2 企業經營狀況

6.6.3 企業主營業務

6.6.4 企業核心競爭力

6.6.5 企業風險因素

第七章 2015-2019年中國物聯網產業鏈中游傳輸網絡分析

7.1 2015-2019年中國三網融合發展現狀

7.1.1 發展歷程

7.1.2 運行特征

7.1.3 產業規模

7.1.4 產業鏈結構

7.1.5 發展新格局

7.1.6 消費者特征分析

7.1.7 各層面進展狀況

7.2 電信網絡運營商物聯網業務分析

7.2.1 電信運營商在物聯網中的定位

7.2.2 運營商在物聯網產業鏈中的商機

7.2.3 電信運營商物聯網發展的SWOT分析

7.2.4 三大電信運營商搶占物聯網發展制高點

7.2.5 電信運營商發展物聯網的思考

7.3 廣電網絡運營商物聯網業務分析

7.3.1 中國廣播電視業總體規模

7.3.2 物聯網發展影響廣電市場格局

7.3.3 廣電運營商物聯網業務SWOT分析

7.3.4 廣電運營商物聯網業務路徑

7.3.5 廣電運營商物聯網業務建議

7.4 4G時代的物聯網業務

7.4.1 中國4G產業進入黃金發展期

7.4.2 4G引領國內信息消費市場洗牌

7.4.3 4G發牌對國內通信市場的影響

7.4.4 4G網絡提速物聯網產業發展

7.4.5 4G產業鏈投資機會分析

7.5 運營商發展物聯網的問題及策略

7.5.1 運營商發展物聯網存在的問題

7.5.2 運營商物聯網業務發展策略

7.5.3 運營商物聯網平臺發展策略

第八章 2015-2019年中國物聯網產業鏈中游典型企業競爭力分析

8.1 中國移動通信集團公司

8.1.1 企業整體實力

8.1.2 企業經營狀況

8.1.3 企業核心競爭力

8.1.4 物聯網業務進展

8.1.5 物聯網業務規劃目標

8.2 中國聯合網絡通信集團有限公司

8.2.1 企業整體實力

8.2.2 企業經營狀況

8.2.3 企業核心競爭力

8.2.4 物聯網業務進展

8.2.5 物聯網業務規劃目標

8.3 中國電信集團公司

8.3.1 企業整體實力

8.3.2 企業經營狀況

8.3.3 企業核心競爭力

8.3.4 物聯網業務進展

8.3.5 物聯網業務規劃目標

8.4 中視傳媒股份有限公司

8.4.1 企業整體實力

8.4.2 企業經營狀況

8.4.3 企業核心競爭力

8.4.4 企業風險因素

8.4.5 企業發展方向

8.5 上海東方明珠(集團)股份有限公司

8.5.1 企業整體實力

8.5.2 企業經營狀況

8.5.3 企業核心競爭力

8.5.4 企業風險因素

8.5.5 企業發展方向

8.6 湖南電廣傳媒股份有限公司

8.6.1 企業整體實力

8.6.2 企業經營狀況

8.6.3 企業核心競爭力

8.6.4 企業風險因素

8.6.5 企業發展方向

8.7 北京歌華有線電視網絡股份有限公司

8.7.1 企業整體實力

8.7.2 企業經營狀況

8.7.3 企業風險因素

8.7.4 企業發展方向

第九章 2015-2019年中國物聯網產業鏈下游移動支付市場分析

9.1 移動支付市場發展概況

9.1.1 全球移動支付市場迅速壯大

9.1.2 國內移動支付市場不斷升溫

9.1.3 國內移動支付市場規模分析

9.1.4 移動支付開啟物聯網應用新局面

9.1.5 移動支付成支付行業現結構性拐點

9.1.6 移動支付技術標準體系漸趨完善

9.2 中國移動支付市場競爭分析

9.2.1 競爭格局

9.2.2 競爭主體

9.2.3 銀聯陣營

9.2.4 運營商陣營

9.2.5 第三方支付陣營

9.3 中國移動支付發展模式分析

9.3.1 移動支付的三種模式

9.3.2 我國移動支付商業化模式

9.3.3 我國移動支付應用模式

9.3.4 移動支付模式與支付服務商

9.4 第三方移動支付市場發展綜述

9.4.1 第三方移動支付市場規模

9.4.2 第三方移動支付細分市場分析

9.4.3 第三方移動支付市場發展態勢

9.4.4 第三方移動支付為銀行開辟新市場

9.5 中國移動支付市場投資潛力分析

9.5.1 移動支付順應大勢所趨

9.5.2 移動支付市場投資風險

9.5.3 移動支付市場投資建議

9.5.4 移動支付市場將高速增長

9.5.5 移動支付行業發展方向

第十章 2015-2019年中國物聯網產業鏈下游智能交通市場分析

10.1 中國智能交通市場發展現狀

10.1.1 物聯網在交通領域的應用

10.1.2 智能交通應用推廣情況

10.1.3 智能交通的產業鏈構成

10.1.4 物聯網智能交通應用前景展望

10.2 中國智能交通市場競爭格局

10.2.1 市場集中度

10.2.2 競爭態勢

10.2.3 主要競爭對手

10.2.4 跨國公司布局情況

10.3 車聯網市場投資機會分析

10.3.1 車聯網產業鏈分析

10.3.2 車聯網產業發展現狀

10.3.3 車聯網產業主導力量

10.3.4 車聯網產業的競爭格局

10.3.5 車聯網行業盈利模式

10.3.6 車聯網市場前景展望

10.4 車載導航市場投資機會分析

10.4.1 智能交通市場的導航需求

10.4.2 車載導航市場發展迅猛

10.4.3 前裝車載導航市場規模

10.4.4 后裝車載GPS市場規模

10.4.5 車載GPS發展趨勢

10.5 智能交通產業投資風險及策略

10.5.1 投資風險

10.5.2 產業鏈投資建議

10.5.3 設備市場投資建議

10.5.4 項目融資建議

第十一章 2015-2019年中國物聯網產業鏈下游智能家居市場分析

11.1 中國智能家居市場發展綜述

11.1.1 發展階段

11.1.2 運行特征

11.1.3 品牌格局

11.1.4 價格分析

11.1.5 合作模式

11.2 中國智能家居市場競爭分析

11.2.1 競爭格局

11.2.2 中外競爭

11.2.3 IT廠商攪局

11.2.4 經銷商與廠商的競爭

11.3 智能家居市場營銷分析

11.3.1 智能家居零售模式

11.3.2 智能家居線上營銷方式

11.3.3 智能家居企業的品牌營銷

11.3.4 智能家居產品營銷策略

11.4 中國智能家居市場投資潛力分析

11.4.1 市場需求

11.4.2 產品趨勢

11.4.3 風險因素

11.4.4 投資建議

第十二章 2015-2019年中國物聯網產業鏈下游其他應用市場分析

12.1 智能電網

12.1.1 物聯網在電力領域的應用

12.1.2 我國電力物聯網建設進展

12.1.3 智能電網建設規劃目標

12.1.4 電網智能化投資規模

12.1.5 智能電網產業投資機遇

12.1.6 智能電表市場投資機會

12.2 智慧醫療

12.2.1 物聯網在智慧醫療系統的應用

12.2.2 我國智慧醫療產業發展現狀

12.2.3 智慧醫療推廣應用進展

12.2.4 智慧醫療打造醫療健康產業鏈

12.2.5 大數據時代智慧醫療發展提速

12.2.6 智慧醫療市場未來發展趨勢

12.2.7 智慧醫療細分市場投資潛力

12.3 物流信息化

12.3.1 物流行業物聯網應用綜述

12.3.2 物聯網在物流領域應用進展

12.3.3 物聯網對物流企業發展的影響

12.3.4 物聯網技術助力物流業信息化

12.3.5 2016年物流業物聯網應用展望

12.4 環境監測領域

12.4.1 物聯網技術廣泛用于環境監測

12.4.2 物聯網環境監測應用市場規模

12.4.3 發布室內環境監測物聯網系統

12.4.4 智能化物聯網環境監測成主流趨勢

12.5 安防領域

12.5.1 物聯網建設促進安防業發展

12.5.2 物聯網催生安防業發展亮點

12.5.3 安防業物聯網業務SWOT分析

12.5.4 物聯網安防領域應用前景

第十三章 中國物聯網產業鏈下游典型企業競爭力分析

13.1 大唐電信科技股份有限公司

13.1.1 公司簡介

13.1.2 企業核心競爭力

13.1.3 經營效益分析

13.1.4 業務經營分析

13.1.5 財務狀況分析

13.1.6 未來前景展望

13.2 浙大網新科技股份有限公司

13.2.1 公司簡介

13.2.2 企業核心競爭力

13.2.3 經營效益分析

13.2.4 業務經營分析

13.2.5 財務狀況分析

13.2.6 未來前景展望

13.3 航天信息股份有限公司

13.3.1 公司簡介

13.3.2 企業核心競爭力

13.3.3 經營效益分析

13.3.4 業務經營分析

13.3.5 財務狀況分析

13.3.6 未來前景展望

13.4 奧維通信股份有限公司

13.4.1 公司簡介

13.4.2 企業核心競爭力

13.4.3 經營效益分析

13.4.4 業務經營分析

13.4.5 財務狀況分析

13.4.6 未來前景展望

13.5 銀江股份有限公司

13.5.1 公司簡介

13.5.2 企業核心競爭力

13.5.3 經營效益分析

13.5.4 業務經營分析

13.5.5 財務狀況分析

13.5.6 未來前景展望

13.6 長城信息產業股份有限公司

13.6.1 公司簡介

13.6.2 企業核心競爭力

13.6.3 經營效益分析

13.6.4 業務經營分析

13.6.5 財務狀況分析

13.6.6 未來前景展望

第十四章 2020-2026年中國物聯網產業鏈前景預測

14.1 2020-2026年物聯網行業前景預測

14.1.1 全球物聯網產業前景展望

14.1.2 中國物聯網行業前景廣闊

14.1.3 中國物聯網產業市場規模預測

14.1.4 中國物聯網產業未來增長預期

14.2 2020-2026年物聯網產業鏈上游前景預測

14.2.1 物聯網產業鏈上游產業需求預測

14.2.2 物聯網產業鏈上游產業規模預測

14.2.3 物聯網產業鏈上游產業增長預期

14.3 2020-2026年物聯網產業鏈中游前景預測

14.3.1 物聯網產業鏈中游產業需求預測

14.3.2 物聯網產業鏈中游產業規模預測

14.3.3 物聯網產業鏈中游產業增長預期

14.4 2020-2026年物聯網產業鏈下游前景預測

14.4.1 物聯網產業鏈下游產業需求預測

14.4.2 物聯網產業鏈下游產業規模預測

14.4.3 物聯網產業鏈下游產業增長預期

圖表目錄:

圖表 物聯網發展的關鍵要素

圖表 物聯網產業的網絡架構

圖表 物聯網制造業產業體系

圖表 物聯網服務業產業體系

圖表 物聯網企業投融資概況

圖表 物聯網產業鏈投融資情況

圖表 各類型物聯網投融資企業數量分布

圖表 中國物聯網產業結構

圖表 中國物聯網市場應用結構

圖表 中國物聯網產業地圖

圖表 環渤海地區物聯網產業發展概覽

圖表 長三角地區物聯網產業發展概覽

圖表 珠三角地區物聯網產業發展概覽

圖表 中西部地區物聯網產業發展概覽

圖表 中國物聯網產業重點城市分布情況

圖表 物聯網行業生命周期

圖表 關鍵技術創新工程

圖表 標準化推進工程

圖表 “十區百企”產業發展工程

圖表 重點領域應用示范工程

圖表 公共服務平臺建設工程

圖表 國內傳感器應用領域分布

圖表 國內傳感器行業工業總產值及占GDP比重

圖表 2015-2019年傳感器制造行業銷售收入及增長率變化趨勢圖

圖表 2015-2019年中國通用位置傳感器市場規模及其增長情況

圖表 2015-2019年中國通用位置傳感器市場產品份額變化情況

圖表 2015-2019年我國集成電路行業增長情況

圖表 2016年集成電路出口分季度增長情況

圖表 2019年集成電路行業投資月度增長情況

圖表 2015-2019年中國芯片與石油進口額對比

圖表 我國芯片設計業的主要廠家及產品表

圖表 我國芯片加工業的主要廠家及產品

圖表 全球手持移動數字電視用戶及其增長情況

圖表 中國CMMB芯片市場規模及其增長情況

圖表 中國CMMB芯片應用結構

圖表 中國CMMB芯片廠商競爭格局

圖表 2016年中國RFID行業細分應用領域市場份額

圖表 2019年中國RFID行業細分應用領域市場份額

圖表 中國RFID產業發展階段

圖表 2015-2019年中國RFID市場規模

圖表 中國RFID標簽產品及生產設備的市場規模

圖表 中國RFID讀寫機具的市場規模

圖表 中國RFID軟件的市場規模

圖表 中國RFID系統集成服務的市場規模

圖表 中國RFID標簽專利申請趨勢圖

圖表 中國RFID標簽專利公開趨勢圖

圖表 中國專利申請類別分布

圖表 中國RFID標簽專利IPC小類構成

圖表 中國RFID標簽專利IPC小組構成

圖表 國內RFID產業鏈上的主要廠商

圖表 中國移動支付市場競爭格局

圖表 國內移動支付的一線陣容分析

圖表 2019年中國第三方移動支付市場交易規模

圖表 2019年中國第三方移動支付市場交易規模市場份額

圖表 2015-2019年參與移動支付業務的主要企業

圖表 面向普通交通工具的物聯網應用

圖表 面向公共交通工具及乘客的物聯網應用

圖表 智能交通產業鏈構成情況

圖表 車聯網前裝產業鏈的主要參與者

圖表 國內市場主要車聯網系統比較

圖表 賽格交互式行車導航與豐田G-BOOK智能副駕系統對比

圖表 2015-2019年中國前裝車車載導航市場累計出貨量

圖表 2015-2019年中國前裝車車載導航市場累計圖資營收規模

圖表 中國車載后裝GPS及便攜式GPS市場銷量增長

圖表 便攜式GPS市場電子地圖品牌銷量分布狀況

圖表 車載后裝GPS市場電子地圖品牌銷量分布狀況

圖表 智能交通項目周期中對資金的需求

圖表 我國智能家居的市場品牌

圖表 “十二五”電網智能化逐年投資比例

圖表 分環節智能化投資

圖表 “十三五”電網智能化各環節投資情況

圖表 我國物流企業物聯網技術應用情況

圖表 我國物流行業各類感知技術應用情況

圖表 我國物流行業網絡技術應用情況

圖表 我國車聯網技術實際應用比例

圖表 我國物聯網環境監測應用市場銷量

圖表 我國物聯網環境監測應用市場銷售額

圖表 我國物聯網環境監測應用細分市場