2020-2026年中國3D打印行業發展態勢與投資前景預測報告

http://www.xibaipo.cc 2020-08-10 09:05 中企顧問網

2020-2026年中國3D打印行業發展態勢與投資前景預測報告2020-8

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-8

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2020-2026年中國3D打印行業發展態勢與投資前景預測報告,首先介紹了中國3D打印行業市場發展環境、3D打印整體運行態勢等,接著分析了中國3D打印行業市場運行的現狀,然后介紹了3D打印市場競爭格局。隨后,報告對3D打印做了重點企業經營狀況分析,最后分析了中國3D打印行業發展趨勢與投資預測。您若想對3D打印產業有個系統的了解或者想投資中國3D打印行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

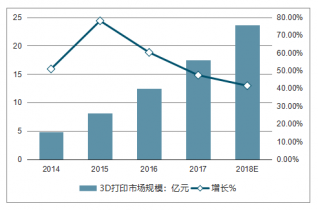

目前,中國的3D打印應用主要集中在家電及電子消費品、模具檢測、醫療及牙科正畸、汽車及其他交通工具、航空航天等領域。數據顯示,2017年中國3D打印市場規模達到17.5億元,同比增長47.4%。

2014-2018年中國3D打印市場規模及增長走勢

中企顧問網發布的《2020-2026年中國3D打印行業發展態勢與投資前景預測報告》共十五章。首先介紹了中國3D打印行業市場發展環境、3D打印整體運行態勢等,接著分析了中國3D打印行業市場運行的現狀,然后介紹了3D打印市場競爭格局。隨后,報告對3D打印做了重點企業經營狀況分析,最后分析了中國3D打印行業發展趨勢與投資預測。您若想對3D打印產業有個系統的了解或者想投資中國3D打印行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 3D打印基本界定

1.1.1 3D打印定義

1.1.2 3D打印原理

1.1.3 3D打印流程

1.1.4 3D打印特點

1.1.5 3D打印優勢

1.1.6 3D打印與傳統制造對比

1.2 3D打印產業鏈分析

1.2.1 產業鏈的構成

1.2.2 產業鏈發展難點

1.2.3 產業鏈進入壁壘

1.3 3D打印的宏觀影響分析

1.3.1 對經濟模式的影響

1.3.2 對生產成本的影響

1.3.3 對生產管理的影響

1.3.4 對就業的影響

1.3.5 對制造業的影響

1.3.6 對世界制造業格局的影響

1.4 3D打印的微觀影響分析

1.4.1 加快產品開發周期

1.4.2 新的制造戰略和設施

1.4.3 提升附加價值的方式

1.4.4 調整新型材料的特性

1.4.5 減少進入市場的成本

第二章 2015-2018年全球3D打印所屬行業發展分析

2.1 2015-2018年全球3D打印產業總體狀況

2.1.1 產業發展歷程

2.1.2 行業發展周期

2.1.3 產業規模狀況

2.1.4 產業競爭形勢

2.1.5 市場消費狀況

2.1.6 產業發展前景

2.2 2015-2018年全球3D打印行業出貨量狀況

2.2.1 產業總體規模

2.2.2 消費級3D打印機

2.2.3 工業級3D打印機

2.3 2015-2018年美國3D打印產業發展探析

2.3.1 全球發展地位

2.3.2 市場規模狀況

2.3.3 技術規劃路線

2.3.4 發展經驗借鑒

2.4 2015-2018年其他國家/地區3D打印的發展

2.4.1 德國

2.4.2 日本

2.4.3 英國

2.4.4 韓國

2.4.5 新加坡

第三章 2015-2018年中國3D打印產業發展環境分析

3.1 經濟環境

3.1.1 全球經濟形勢

3.1.2 國內經濟現狀

3.1.3 經濟轉型升級

3.1.4 經濟發展走勢

3.2 社會環境

3.2.1 人口環境分析

3.2.2 居民收入水平

3.2.3 科技投入狀況

3.3 政策環境

3.3.1 行業鼓勵政策

3.3.2 行業推進計劃

3.3.3 進出口政策

第四章 2015-2018年中國3D打印產業發展深度分析

4.1 中國3D打印發展戰略意義

4.1.1 提高工業設計能力

4.1.2 利于攻克技術難關

4.1.3 形成新的經濟增長點

4.2 2015-2018年中國3D打印產業發展現狀

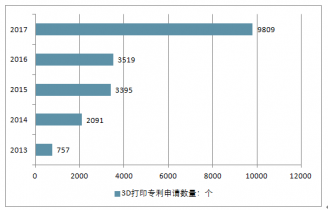

2017年中國3D打印技術專利申請數量達到9809個。

2013-2017年中國3D打印專利申請數量走勢

4.2.1 行業發展態勢

4.2.2 產業規模狀況

4.2.3 市場競爭格局

4.2.4 企業格局分析

4.2.5 市場發展動態

4.3 中國3D打印產業供需主體分析

4.3.1 市場供給主體狀況

4.3.2 市場消費主體分析

4.4 中國3D打印產業化分析

4.4.1 產業化發展態勢

4.4.2 產業化發展路徑

4.4.3 產業化政策建議

4.5 中國3D打印產業集群發展階段分析

4.5.1 研發機構+企業產業集群

4.5.2 技術溢出產業集群

4.5.3 分工型產業集群

4.6 中國3D打印行業發展面臨的問題及對策

4.6.1 國內外行業差距

4.6.2 行業存在的瓶頸

4.6.3 行業發展政策建議

4.6.4 產業快速發展建議

第五章 2015-2018年3D打印產業重點細分行業的發展

5.1 2015-2018年金屬3D打印行業分析

5.1.1 市場現狀

5.1.2 應用現狀

5.1.3 成本結構

5.1.4 主要技術

5.1.5 研發動態

5.1.6 市場動態

5.1.7 技術障礙分析

5.1.8 行業發展前景

5.2 2015-2018年3D生物打印行業分析

5.2.1 基本概述

5.2.2 市場現狀

5.2.3 市場態勢

5.2.4 發展動因分析

5.2.5 主要應用領域

5.2.6 國際領先企業

5.2.7 國內企業動態

5.2.8 行業技術動態

5.2.9 未來規模預測

第六章 2015-2018年中國3D打印產業區域格局分析

6.1 北京

6.1.1 行業鼓勵政策

6.1.2 行業發展現狀

6.1.3 行業發展動態

6.1.4 產業發展規劃

6.2 陜西

6.2.1 產業發展現狀

6.2.2 行業研發狀況

6.2.3 金融機構支持

6.2.4 主要縣市發展

6.2.5 發展措施借鑒

6.2.6 產業發展前景

6.3 江蘇

6.3.1 產業發展優勢

6.3.2 產業發展狀況

6.3.3 主要縣市發展

6.3.4 行業發展動態

6.4 湖北

6.4.1 發展現狀分析

6.4.2 主要城市發展

6.4.3 行業發展動態

6.4.4 行業發展建議

6.5 四川

6.5.1 整體發展狀況

6.5.2 行業政策動態

6.5.3 產業聯盟成立

6.5.4 產業技術協會

6.5.5 行業發展動態

6.6 廣東

6.6.1 發展現狀分析

6.6.2 行業發展優勢

6.6.3 行業發展基礎

6.6.4 主要市縣發展

6.6.5 技術發展路線

6.7 其他省市3D打印行業的發展

6.7.1 浙江省

6.7.2 福建省

6.7.3 貴州省

6.7.4 云南省

6.7.5 天津市

6.7.6 青島市

6.7.7 杭州市

第七章 2015-2018年3D打印產業鏈上游——3D材料分析

7.1 主要3D打印材料介紹

7.1.1 塑料

7.1.2 光敏樹脂

7.1.3 復合材料

7.1.4 金屬材料

7.1.5 陶瓷材料

7.1.6 石墨烯

7.1.7 其他材料

7.2 2015-2018年3D打印材料市場的發展

7.2.1 市場發展總況

7.2.2 市場份額狀況

7.2.3 市場突破創新

7.2.4 規模預測分析

7.2.5 發展趨勢分析

7.3 2015-2018年國內外3D打印材料市場發展動態

7.3.1 國際市場研發動態

7.3.2 國際巨頭發展動態

7.3.3 國際企業融資動態

7.3.4 國內市場開發動向

7.4 中國3D打印材料新進入者

7.4.1 寶鋼

7.4.2 天威

7.4.3 銀禧科技

7.5 3D打印材料發展面臨的問題

7.5.1 材料種類少

7.5.2 市場認可度低

7.5.3 價高及研發難度大

7.5.4 行業標準缺乏

第八章 2015-2018年3D打印產業鏈中游——3D打印設備及軟件分析

8.1 3D打印設備行業發展分析

8.1.1 全球3D打印機市場規模

8.1.2 全球3D打印設備格局

8.1.3 中國3D打印設備發展

8.1.4 中國3D打印機出貨量

8.1.5 3D打印機的安全標準

8.2 工業級3D打印設備的發展

8.2.1 國際市場規模狀況

8.2.2 國際市場企業格局

8.2.3 國際區域格局分析

8.2.4 國內市場價格及成本

8.2.5 國內市場競爭狀況

8.2.6 典型設備介紹

8.3 個人3D打印設備的發展

8.3.1 全球市場規模

8.3.2 快速增長的原因

8.3.3 國內市場價格

8.3.4 典型設備介紹

8.3.5 新品推出動態

8.3.6 行業面臨困境

8.3.7 發展思路探析

8.3.8 市場發展空間

8.4 3D打印設備產業化風險分析

8.4.1 市場發展風險

8.4.2 技術和資金風險

8.4.3 價格高昂風險

8.4.4 法律與道德風險

8.5 3D打印軟件行業發展分析

8.5.1 基本種類介紹

8.5.2 研發新動態

8.5.3 國內發展現狀

8.5.4 發展趨向分析

第九章 2015-2018年3D打印產業鏈下游——應用領域分析

9.1 3D打印應用及服務市場總體分析

9.1.1 應用市場格局

9.1.2 應用領域影響分析

9.1.3 服務市場的發展

9.2 汽車行業

9.2.1 汽車行業發展現狀

9.2.2 3D打印對行業的影響

9.2.3 3D打印對汽車零部件影響

9.2.4 汽車3D打印技術的應用案例

9.2.5 3D打印在汽車業的發展趨勢

9.3 航空行業

9.3.1 航空行業發展現狀

9.3.2 3D打印在航空領域應用現狀

9.3.3 3D打印優化航空業發展

9.3.4 3D打印在航空領域技術動態

9.3.5 3D打印在航空領域應用前景

9.4 醫療行業

9.4.1 醫療行業發展現狀

9.4.2 3D打印在醫療領域的應用

9.4.3 3D打印醫療領域的應用案例

9.4.4 3D打印在醫療領域應用前景

9.5 建筑行業

9.5.1 建筑行業發展現狀

9.5.2 3D打印建筑帶來的變革

9.5.3 3D打印在建筑領域的應用

9.5.4 3D打印在建筑領域應用前景

9.6 其他3D打印應用領域

9.6.1 IT行業

9.6.2 軍工領域

9.6.3 食品行業

9.6.4 文物保護

第十章 2015-2018年3D打印商業模式分析

10.1 中國3D打印商業模式解析

10.1.1 3D打印商業模式

10.1.2 商業模式結構分析

10.1.3 商業模式亟需完善

10.1.4 產業鏈整合模式

10.1.5 以O2O推廣C2B模式

10.2 歐美發達地區3D打印行業商業模式借鑒

10.2.1 眾籌模式

10.2.2 個性化方案模式

10.2.3 內容解決方案模式

10.2.4 在線打印服務模式

10.3 3D打印產業鏈發展模式分析

10.3.1 材料的發展模式

10.3.2 設備的發展模式

10.3.3 服務市場發展模式

第十一章 2015-2018年3D打印行業技術分析

11.1 3D打印技術的發展

11.1.1 技術原理

11.1.2 主要應用技術

11.1.3 產業發展支撐技術

11.1.4 國內技術發展環境

11.1.5 國內技術研發水平

11.1.6 技術制約產業發展

11.1.7 技術研發發展建議

11.1.8 未來技術發展趨勢

11.2 3D打印重點技術分析

11.2.1 熔融沉積快速成型(FDM)

11.2.2 光固化成型(SLA)

11.2.3 三維粉末粘接(3DP)

11.2.4 選擇性激光燒結(SLS)

11.2.5 分層實體制造(LOM)

11.3 3D打印技術市場需求及盈利分析

11.3.1 不同技術適用領域

11.3.2 不同技術設備銷量狀況

11.3.3 不同技術市場盈利及需求狀況

11.3.4 不同技術典型設備的市場價格

11.4 金屬零件激光增材制造技術分析

11.4.1 技術原理和特點

11.4.2 激光直接沉積增材制造技術

11.4.3 激光選區熔化增材制造技術

11.5 大型鈦合金結構激光3D打印技術

11.5.1 技術應用現狀

11.5.2 技術應用的優勢

11.5.3 國內外研究狀況

11.5.4 中美技術對比

11.6 3D打印技術專利分析

11.6.1 全球技術專利狀況

11.6.2 國際技術專利競爭狀況

11.6.3 國內專利申請規模分析

11.6.4 國內知名企業專利申請量分析

11.7 中國3D打印技術研究機構分析

11.7.1 技術研究院校

11.7.2 產業聯盟狀況

11.7.3 產業基地建設狀況

第十二章 國際3D打印產業領先企業經營狀況分析

12.1 Stratasys

12.1.1 企業發展概況

12.1.2 企業經營狀況

12.1.3 主要產品及技術

12.1.4 企業投資動態

12.1.5 新品推出動態

12.1.6 企業發展動態

12.2 3D Systems

12.2.1 企業發展概況

12.2.2 企業經營狀況

12.2.3 產品及技術狀況

12.2.4 產業鏈模式

12.2.5 企業投資動態

12.2.6 新品推出狀況

12.2.7 企業發展動態

12.3 ExOne

12.3.1 企業發展概況

12.3.2 主營業務結構

12.3.3 企業經營狀況

12.3.4 企業新品研制

12.3.5 企業發展動態

12.4 ArcamAB

12.4.1 企業發展概況

12.4.2 企業經營狀況

12.4.3 企業發展動態

12.5 Graphene 3D Lab

12.5.1 企業發展概況

12.5.2 企業經營狀況

12.5.3 產品發展動態

12.5.4 企業投資動態

12.6 Organovo

12.6.1 企業發展概況

12.6.2 企業經營狀況

12.6.3 企業發展動態

12.6.4 產品發展動態

12.7 德國EOS公司(Electro Optical System)

12.7.1 企業發展概況

12.7.2 專利申請情況

12.7.3 企業發展動態

12.8 Voxeljet

12.8.1 企業發展概況

12.8.2 企業經營狀況

12.8.3 企業發展動態

12.8.4 企業投資動態

12.9 其他國際重點企業

12.9.1 Printrbot

12.9.2 MakerBot公司

12.9.3 Full Spectrum Laser(FSL)公司

第十三章中國3D打印產業重點企業經營狀況

13.1 杭州先臨三維科技股份有限公司

13.1.1 企業發展概況

13.1.2 企業發展戰略

13.1.3 企業發展優勢

13.1.4 企業商業模式

13.2 中航天地激光科技有限公司

13.2.1 公司發展概述

13.2.2 技術研發水平

13.2.3 未來前景展望

13.3 北京太爾時代科技有限公司

13.3.1 企業發展概況

13.3.2 投資布局狀況

13.3.3 企業新品動態

13.4 深圳光韻達光電科技股份有限公司

13.4.1 公司發展概況

13.4.2 經營效益分析

13.4.3 業務經營分析

13.4.4 財務狀況分析

13.4.5 未來前景展望

13.5 武漢金運激光股份有限公司

13.5.1 企業發展概況

13.5.2 經營效益分析

13.5.3 業務經營分析

13.5.4 財務狀況分析

13.5.5 未來前景展望

13.6 其他重點企業

13.6.1 飛而康快速制造科技有限公司

13.6.2 武漢濱湖機電技術產業有限公司

13.6.3 紫金立德電子有限公司

13.6.4 江南嘉捷電梯股份有限公司

13.6.5 廣東銀禧科技股份有限公司

13.6.6 江蘇亞太輕合金科技股份有限公司

第十四章 2015-2018年3D打印產業投資機遇及風險建議分析

14.1 3D打印產業投資動態

14.1.1 國際投資狀況

14.1.2 國內投資環境

14.1.3 國內投資狀況

14.2 3D打印產業投資機遇分析

14.2.1 行業政策機遇

14.2.2 專利到期機遇

14.2.3 技術創新機遇

14.2.4 市場需求機遇

14.3 3D打印產業投資風險及建議

14.3.1 產業投資風險

14.3.2 投資建議分析

第十五章 3D打印產業發展前景及趨勢分析

15.1 世界3D打印產業前景及預測分析

15.1.1 行業發展方向

15.1.2 產業發展前景

15.1.3 市場規模預測

15.2 中國3D打印產業發展前景分析

15.2.1 行業發展潛力

15.2.2 行業前景展望

15.2.3 行業發展形勢

15.2.4 未來發展重點

15.2.5 行業整體發展展望

15.3 3D打印產業發展趨勢分析

15.3.1 整體發展趨勢

15.3.2 短期發展趨勢

15.3.3 中期發展趨勢

15.3.4 長期發展趨勢

15.4 2020-2026年中國3D打印產業發展預測分析

15.4.1 產業影響因素

15.4.2 市場規模預測

圖表目錄:

圖表1 3D打印涉及的學科

圖表2 3D打印基本流程圖

圖表3 3D打印技術和傳統制造整體對比

圖表4 3D打印技術和傳統制造特性對比

圖表5 3D打印技術和傳統制造優缺點對比

圖表6 3D打印技術和傳統制造方式對比

圖表7 3D打印產業鏈示意圖

圖表8 3D打印行業生命周期

圖表9 2014-2018年全球3D打印市場規模

圖表10 2018年桌面級3D打印機排行榜

圖表11 2018年工業級3D打印機排行榜

圖表12 3D打印服務需求最高城市Top10

圖表13 各個型號3D打印機占比

圖表14 各地區最暢銷3D打印機

圖表15 2014-2018年全球3D打印設備出貨量增長情況

圖表16 2014-2018年全球消費級/桌面級3D打印設備出貨量增長情況

圖表17 2018年全球消費級/桌面級3D打印設備出貨量TOP5企業

圖表18 2014-2018年全球工業級/專業級3D打印設備出貨量增長情況

圖表19 2018年全球工業級/專業級3D打印設備出貨量TOP5企業

圖表20 技術路線圖領域層

圖表21 設計子方向的成熟化需求

圖表22 材料子方向的成熟化需求

圖表23 工藝子方向的成熟化需求

圖表24 供應鏈子方向的成熟化需求

圖表25 增材制造基因組子方向的成熟化需求

圖表26 2011-2018年服務業增加值增長情況

圖表27 2014-2018年中國服務業占比趨勢

圖表28 1978-2018年中國規模城鎮化率

圖表29 “一次開放”與“二次開放”

圖表30 2018年財政科學技術支出情況

圖表31 3D打印相關政策

圖表32 計劃著力突破增材制造專用材料

圖表33 計劃加速提升的技術

圖表34 2018年我國鼓勵進口技術和產品目錄(部分)

圖表35 2014-2018年我國3D打印行業市場規模及增長率