2020-2026年中國土壤修復市場深度評估與投資方向研究報告

http://www.xibaipo.cc 2020-08-17 09:21 中企顧問網

2020-2026年中國土壤修復市場深度評估與投資方向研究報告2020-8

土壤修復是指利用物理、化學和生物的方法轉移、吸收、降解和轉化土壤中的污染物,使其濃度降低到可接受水平,或將有毒有害的污染物轉化為無害的物質。

在土壤修復行業,已有的土壤修復技術達到一百多種,常用技術也有十多種,大致可分為物理、化學和生物三種方法。

土壤修復類型以及特點

類型 | 修復技術 | 優點 | 缺點 | 適用類型 |

生物修復 | 植物修復 | 成本低、不改變土壤性質、沒有二次污染 | 耗時長、污染程度不能超過修復植物的正常生長范圍 | 重金屬、有機物污染等 |

原位生物修復 | 快速、安全、費用低 | 條件嚴格、不宜用于治理重金屬污染 | 有機物污染 | |

異位生物修復 | 快速、安全、費用低 | 條件嚴格、不宜用于治理重金屬污染 | 有機物污染 | |

化學修復 | 原位化學淋洗 | 長效性、易操作、費用合理 | 治理深度受限,可能會造成二次污染 | 重金屬、苯系物、石油、鹵代烴、多氯聯苯等 |

異位化學淋洗 | 長效性、易操作、深度不受限 | 費用較高、淋洗液處理問題,二次污染 | 重金屬、苯系物、石油、鹵代烴、多氯聯苯等 | |

溶劑浸提技術 | 效果好、長效性、易操作、治理深度不受限 | 費用高、需解決溶劑污染問題 | 多氯聯苯等 | |

原位化學氧化 | 效果好、易操作、治理深度不受限 | 使用范圍較窄、費用較高、可能存在氧化劑污染 | 多氯聯苯等 | |

原位化學還原與還原脫氯 | 效果好、易操作、治理深度不受限 | 使用范圍較窄、費用較高、可能存在氧化劑污染 | 有機物 | |

土壤性能改良 | 成本低、效果好 | 使用范圍窄、穩定性差 | 重金屬 | |

物理修復 | 蒸汽浸提技術 | 效率較高 | 成本高、時間長 | VOC |

固化修復技術 | 效果較好、時間短 | 成本高、處理后不能再農用 | 重金屬等 | |

物理分離修復 | 設備簡單、費用低、可持續處理 | 篩子可能被堵、揚塵污染、突然顆粒組成被破壞 | 重金屬等 | |

玻璃化修復 | 效率較好 | 成本高,處理后不能再農用 | 有機物、重金屬等 | |

熱力學修復 | 效率較好 | 成本高,處理后不能再農用 | 有機物、重金屬等 | |

熱解吸修復 | 效率較好 | 成本高 | 有機物、重金屬等,低滲透性土壤 | |

電動力學修復 | 效率較好 | 成本高 | 有機物、重金屬等 | |

換土法 | 效率較好 | 成本高,污染土還需處理 | 有機物、重金屬等 |

中企顧問網發布的《2020-2026年中國土壤修復市場深度評估與投資方向研究報告》共十一章。首先介紹了土壤修復相關概念及發展環境,接著分析了中國土壤修復規模及消費需求,然后對中國土壤修復市場運行態勢進行了重點分析,最后分析了中國土壤修復面臨的機遇及發展前景。您若想對中國土壤修復有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 土壤污染的基本內容

1.1.1 土壤污染的特點

1.1.2 土壤污染的成因

1.1.3 土壤污染的分類

1.1.4 土壤污染的危害

1.2 土壤修復的基本概述

1.2.1 土壤修復的內涵

1.2.2 土壤修復的必要性

1.2.3 土壤修復的技術手段

1.2.4 土壤修復的方式及成本

1.3 土壤修復產業鏈分析

1.3.1 產業鏈流程

1.3.2 產業鏈發展階段

1.3.3 產業鏈發展特點

第二章 2016-2019年國際土壤修復市場綜況

2.1 國際

2.1.1 土壤修復的主要起源

2.1.2 發達國家土壤修復機制

2.1.3 歐盟研發土壤修復新技術

2.1.4 發達國家土壤修復立法實踐

2.1.5 發達國家土壤修復市場空間

2.1.6 國際土壤修復大型企業對比

2.2 美國

2.2.1 土壤修復狀況及特點分析

2.2.2 美國土壤修復的主要程序

2.2.3 美國土壤修復的法律機制

2.2.4 美國土壤修復的資金來源

2.2.5 項目基金申請情況分析

2.2.6 美國長灘港土壤修復項目

2.2.7 美國土壤修復制度的完善

2.2.8 美國土壤修復的經驗借鑒

2.3 日本

2.3.1 日本土壤污染及修復分析

2.3.2 日本土壤修復市場規模

2.3.3 日本土壤污染防治體系

2.3.4 日本土壤修復對策及經驗

2.3.5 日本加大土壤污染治理力度

2.4 歐洲

2.4.1 歐洲土壤修復市場綜況

2.4.2 歐洲土壤修復資金來源

2.4.3 歐洲土壤修復治理模式

2.4.4 英國土壤修復治理分析

2.4.5 荷蘭土壤修復治理模式

2.4.6 比利時土壤修復治理案例

2.5 德國

2.5.1 德國土壤污染及修復分析

2.5.2 政府重視行業法律建設

2.5.3 德國制定土壤保護法規

2.5.4 德國土壤修復項目動態

2.6 國際土壤污染修復經典治理案例

2.6.1 帕爾默頓小鎮

2.6.2 北杜伊斯堡景觀公園

2.6.3 奧運雕塑公園

2.6.4 倫敦奧林匹克公園

第三章 2016-2019年中國土壤修復行業政策環境

3.1 中國土壤污染防治管理政策體系

3.1.1 法律法規層面

3.1.2 規范性文件層面

3.1.3 標準體系層面

3.1.4 政策體系的不足

3.1.5 政策體系的完善

3.2 中國土壤修復行業相關政策分析

3.2.1 土壤修復行業政策匯總

3.2.2 政府部署環境治污新模式

3.2.3 污染地塊土壤管理辦法施行

3.2.4 土壤修復財政補貼政策發布

3.2.5 土壤污染防治草案制定情況

3.3 中國土壤修復行業相關規劃布局

3.3.1 土壤污染防治行動計劃出臺

3.3.2 各地制定土壤污染防治計劃

3.3.3 先行區土壤綜合防治意見發布

3.4 地區土壤修復行業政策匯總

3.4.1 黑龍江土壤治理修復規劃

3.4.2 寧夏土壤綜合治理規劃

3.4.3 陜西土壤污染防治方案

3.4.4 湖北出臺首部地方性法規

3.4.5 湖南省土壤污染防治條例

3.4.6 江蘇省土壤污染防治方案

3.4.7 貴州省土壤污染防治方案

3.4.8 福建省土壤污染防治辦法

3.4.9 廣東土壤治理與修復規劃

3.4.10 上海市土壤防治計劃方案

3.4.11 河源市土壤環境治理方案

3.5 中國土壤修復行業相關標準分析

3.5.1 土壤環境的監測標準

3.5.2 土壤修復的行業標準

3.5.3 污染場地環保新標準發布

3.5.4 農用地質量標準修訂啟動

第四章 2016-2019年中國土壤污染情況及土壤監測產業分析

4.1 中國土壤污染情況

4.1.1 我國土壤污染總體狀況

4.1.2 土壤污染物的濃度超標

4.1.3 我國土壤污染細分領域

4.1.4 我國土壤污染分布情況

4.2 中國環境監測行業分析

4.2.1 環境監測行業PEST分析

4.2.2 環境監測試點范圍拓寬

4.2.3 環境監測網絡建設方案

4.2.4 大數據助力行業發展

4.2.5 環境監測行業發展展望

4.2.6 地區加快生態監測布局

4.2.7 土壤污染詳查工作持續

4.3 中國土壤監測市場分析

4.3.1 土壤監測市場需求機遇

4.3.2 土壤檢測機構政策機遇

4.3.3 土壤污染監測新標準發布

4.3.4 土壤污染監測網建設狀況

4.3.5 土壤監測面向第三方市場

4.3.6 土壤監測市場空間分析

4.4 土壤監測設備及技術分析

4.4.1 土壤環境監測工作特點

4.4.2 土壤監測設備市場規模

4.4.3 農業土壤檢測儀器分析

4.4.4 土壤墑情監測技術流程

4.4.5 土壤監測技術應用現狀

4.4.6 土壤監測的物聯網應用

4.4.7 土壤監測技術發展趨勢

4.5 土壤污染風險評估管理分析

4.5.1 土壤污染風險評估內容

4.5.2 土壤污染風險評估方法

4.5.3 土壤修復風險評估程序

第五章 2016-2019年中國土壤修復行業發展分析

5.1 我國生態修復行業發展綜況

5.1.1 生態修復行業基本概述

5.1.2 生態修復行業發展情況

5.1.3 生態修復行業發展特征

5.1.4 生態修復行業發展趨勢

5.2 我國土壤修復行業發展綜況

5.2.1 土壤修復發展起步較晚

5.2.2 土壤修復發展相對落后

5.2.3 土壤修復處于初始階段

5.2.4 農村土地修復成效分析

5.3 2016-2019年我國土壤修復市場運行狀況

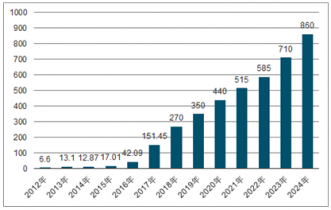

5.3.1 土壤修復市場規模分析

2012-2024年我國土壤修復市場規模預測

5.3.2 土壤修復市場發展特點

5.3.3 土壤修復市場區域分布

5.3.4 土壤修復產業發展提速

5.3.5 土壤修復產業需求延伸

5.3.6 土壤修復市場競爭格局

5.3.7 土壤修復市場競爭主體

5.4 2016-2019年土壤修復從業企業發展狀況統計

5.4.1 各環節的企業分布

5.4.2 企業屬性及分類

5.4.3 企業進入時間

5.4.4 企業地域分布

5.4.5 企業科研狀況

5.4.6 企業盈利水平

5.5 2016-2019年土壤污染綜合防治先行區建設分析

5.5.1 先行區基本介紹

5.5.2 先行區發展定位

5.5.3 先行區發展重點

5.5.4 先行區發展困境

5.5.5 先行區發展對策

5.6 2016-2019年重點地區土壤修復行業發展動態

5.6.1 北京市

5.6.2 上海市

5.6.3 河南省

5.6.4 陜西省

5.6.5 湖北省

5.6.6 湖南省

5.6.7 江蘇省

5.6.8 浙江省

5.6.9 廣東省

5.6.10 海南省

5.7 土壤修復市場發展問題

5.7.1 環境監管不足

5.7.2 配套基礎薄弱

5.7.3 行業發展緩慢

5.7.4 投資資金不足

5.7.5 技術面臨挑戰

5.7.6 政策標準缺位

5.7.7 商業模式不健全

5.8 土壤修復市場發展對策

5.8.1 整體發展路徑

5.8.2 外部環境營造

5.8.3 完善頂層設計

5.8.4 資金供給對策

5.8.5 提高技術水平

5.8.6 加強風險控制

5.8.7 做好評估工作

5.8.8 提升輿論認知

5.8.9 明確治理模式

5.8.10 分區治理策略

5.9 我國土壤污染修復成功案例分析

5.9.1 上海世博會規劃區

5.9.2 首鋼二通園區

5.9.3 北京焦化廠

5.9.4 杭州慶豐農化廠區

第六章 2016-2019年中國土壤修復項目運作模式及案例分析

6.1土壤修復市場發展模式

6.1.1國內外發展模式對比

6.1.2傳統模式亟待改造

6.1.3土壤修復融資模式

6.1.4土壤修復盈利模式

6.22016-2019年中國土壤修復項目投資狀況

6.2.1典型綜合防治項目

6.2.2土壤修復項目規模

6.2.3土壤修復項目分布

6.2.4土壤修復項目類型

6.2.5項目投資主體分析

6.2.6項目工程建設企業

6.2.7項目投資動態分析

6.3土壤修復市場商業模式

6.3.1招投標模式

6.3.2“修復+開發”模式

6.4 土壤修復項目運作模式

6.4.1 EPC模式

6.4.2 BOT模式

6.4.3 EMC模式

6.5 土壤修復項目PPP模式

6.5.1 PPP模式獲得政策支持

6.5.2 PPP項目投資規模上升

6.5.3 PPP應用于土壤修復

6.5.4 PPP模式的應用效益

6.5.5 PPP模式的應用案例

6.6 土壤修復項目的綠色金融模式

6.6.1 國際綠色金融發展模式

6.6.2 國內綠色金融發展狀況

6.6.3 綠色金融試驗區設立計劃

6.6.4 綠色金融應用于土壤修復

6.6.5 綠色金融應用案例分析

6.7土壤修復基金制度模式分析

6.7.1我國建立土壤修復基金的背景

6.7.2土壤修復基金建立的必要性

6.7.3美國超級基金立法的經驗教訓

6.7.4我國土壤修復基金的資金來源

6.7.5我國土壤修復基金的使用范圍

6.7.6我國土壤修復基金的運行管理

6.7.7首個土壤修復產業基金即將落地

6.82016-2019年中國土壤修復行業融資案例

6.8.1湘江流域土壤修復項目

6.8.2紫金礦業污染治理項目

6.8.3大環江河流域治理項目

6.8.4廣東電鍍城土壤修復項目

6.8.5貴溪冶煉廠土壤修復項目

6.7土壤修復基金制度模式分析

6.7.1我國建立土壤修復基金的背景

6.7.2土壤修復基金建立的必要性

6.7.3美國超級基金立法的經驗教訓

6.7.4我國土壤修復基金的資金來源

6.7.5我國土壤修復基金的使用范圍

6.7.6我國土壤修復基金的運行管理

6.7.7首個土壤修復產業基金即將落地

6.82016-2019年中國土壤修復行業融資案例

6.8.1湘江流域土壤修復項目

6.8.2紫金礦業污染治理項目

6.8.3大環江河流域治理項目

6.8.4廣東電鍍城土壤修復項目

6.8.5貴溪冶煉廠土壤修復項目

第七章 2016-2019年中國土壤修復細分市場分析

7.1 耕地土壤修復市場

7.1.1 我國優質耕地陸續減少

7.1.2 我國農田土壤污染狀況

7.1.3 農田土壤的主要污染物

7.1.4 耕地土壤修復市場分析

7.1.5 農用土壤管理辦法出臺

7.1.6 耕地占補平衡權利下放

7.1.7 農田土壤修復的案例

7.1.8 農田土壤修復的問題

7.1.9 農田土壤污染防治對策

7.2 礦區土壤修復市場

7.2.1 礦區土壤污染概況

7.2.2 礦區土壤污染來源及特征

7.2.3 礦山土壤修復技術分析

7.2.4 礦區土壤修復市場存量大

7.2.5 礦區土壤修復對策分析

7.2.6 礦區污染土壤修復思路

7.3 工業污染區土壤修復市場

7.3.1 工業污染場地的主要污染物

7.3.2 我國工業污染場地污染現狀

7.3.3 工業污染修復有效市場分析

7.3.4 工業污染場地土壤修復技術

7.3.5 工業污染場地修復存在的問題

7.3.6 工業污染場地修復的研究趨勢

7.4 石油污染區土壤修復市場

7.4.1 石油區土壤污染狀況及危害

7.4.2 石油污染區土壤修復技術進展

7.4.3 石油污染區土壤修復技術分析

7.4.4 石油烴污染土壤修復技術分析

7.4.5 石油污染區微生物土壤修復技術

第八章 2016-2019年土壤修復技術與研發進展分析

8.1 土壤修復的主要技術分析

8.1.1 常見技術及特點

8.1.2 解吸脫附技術

8.1.3 化學氧化/還原技術

8.1.4 化學淋洗技術

8.1.5 固化/穩定化技術

8.1.6 聯合修復技術

8.2 土壤修復應用藥劑技術分析

8.2.1 重金屬污染土壤穩定藥劑

8.2.2 土壤修復的納米材料藥劑

8.2.3 砷和六價鉻污染土壤穩定化藥劑

8.3 土壤生物修復技術分析

8.3.1 技術基本內涵

8.3.2 主要技術分析

8.3.3 技術前沿分析

8.3.4 植物修復技術

8.3.5 微生物修復技術

8.4 重金屬土壤修復技術

8.4.1 中國土壤重金屬污染現狀

8.4.2 重金屬土壤污染的來源

8.4.3 重金屬土壤污染防治技術

8.4.4 重金屬土壤固化處理技術

8.4.5 農田重金屬污染修復技術

8.4.6 重金屬土壤修復新技術研發

8.4.7 重金屬土壤修復設備和藥劑

8.4.8 土壤重金屬污染控制措施

8.5 我國土壤修復技術研發進展

8.5.1 快速淋洗修復技術

8.5.2 土壤修復粉壟技術

8.5.3 油污土壤修復技術

8.5.4 鎘污染土壤修復技術

8.5.5 鉻污染土壤修復技術

8.5.6 臥式土壤改良設備

第九章國內外土壤修復重點企業分析

9.1 國際重點企業介紹

9.1.1 加拿大瑞美達克(RemedX)環境科技有限公司

9.1.2 英國環境資源管理(ERM)集團公司

9.1.3 美國Regensis公司

9.1.4 荷蘭DHV集團

9.1.5 日本同和集團

9.2 永清環保股份有限公司

9.2.1 企業發展概況

9.2.2 財務狀況分析

9.2.3 業務板塊占比

9.2.4 土壤修復業務

9.3 北京高能時代環境技術股份有限公司

9.3.1 企業發展概況

9.3.2 財務狀況分析

9.3.3 競爭實力分析

9.3.4 業務板塊占比

9.4 廣西博世科環保科技股份有限公司

9.4.1 企業發展概況

9.4.2 財務狀況分析

9.4.3 競爭實力分析

9.4.4 業務板塊占比

9.5 鴻達興業股份有限公司

9.5.1 企業發展概況

9.5.2 財務狀況分析

9.5.3 競爭實力分析

9.5.4 業務板塊占比

9.6 啟迪桑德環境資源股份有限公司

9.6.1 企業發展概況

9.6.2 財務狀況分析

9.6.3 競爭實力分析

9.6.4 主要業務領域

第十章 2020-2026年土壤修復市場投資分析

10.1 土壤修復行業投資機遇

10.1.1 環保類投資項目比例上升

10.1.2 環保產業投資規模上升

10.1.3 專項資金支持力度加大

10.1.4 土壤修復項目全面推進

10.1.5 土壤修復納入“十三五”規劃

10.2 供給側改革下土壤修復的投資機遇

10.2.1 供給側改革政策布局加快

10.2.2 鋼鐵去產能帶來的投資空間

10.2.3 煤炭去產能帶來的投資空間

10.3 土壤修復市場項目基金資助狀況

10.3.1 項目基金發展背景

10.3.2 項目經費申請規模

10.3.3 項目申請類型分布

10.3.4 項目基金申請機構

10.4 中國土壤修復市場投資分析

10.4.1 投資回報價值

10.4.2 投資狀況分析

10.4.3 央企跨界進入

10.4.4 跨界投資動態

10.4.5 市場投資重點

10.4.6 投資機會對比

10.5 城鄉土壤修復市場投資潛力分析

10.5.1 城市土壤修復市場投資潛力

10.5.2 農村土壤修復市場投資潛力

10.6 土壤修復市場投資風險

10.6.1 政策風險

10.6.2 市場風險

10.6.3 技術風險

10.6.4 經營風險

10.6.5 盈利風險

第十一章 2020-2026年中國土壤修復市場前景及趨勢預測()

11.1 中國土壤修復市場前景預測

11.1.1 土壤修復成為藍海市場

11.1.2 土壤修復具有發展潛力

11.1.3 土壤修復市場空間巨大

11.1.4 資金支持力度逐步加大

11.2 “十三五”土壤修復市場存量預測

11.2.1 整體市場存量預測

11.2.2 細分市場存量預測

11.3 中國土壤修復市場發展趨勢

11.3.1 我國土壤修復行業發展趨勢

11.3.2 行業發展模式將進一步完善

11.3.3 土壤修復技術發展方向分析

11.3.4 土壤修復技術研究趨勢展望