2020-2026年中國康復醫療市場深度評估與發展趨勢研究報告

http://www.xibaipo.cc 2020-08-24 10:13 中企顧問網

2020-2026年中國康復醫療市場深度評估與發展趨勢研究報告2020-8

2011年,我國已建設省級聽力語言康復機構31個,基層聽力語言康復機構1028個。2012年,省級聽力語言康復機構32個,基層聽力語言康復機構1011個。2013年,省級聽力語言康復機構32個,基層聽力語言康復機構1014個。2014年,省級聽力語言康復機構31個,基層聽力語言康復機構1025個。2018年,省級聽力語言康復機構31個,基層聽力語言康復機構961個。

截至2019年底,全國已有提供聽力言語殘疾康復服務的機構1417個。

2011-2017年我國聽力言語康復機構數量(個)

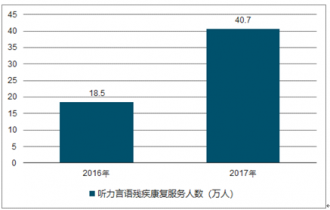

2019年,854.7萬殘疾兒童及持證殘疾人得到基本康復服務,其中包括0-6歲殘疾兒童141239人。得到康復服務的持證殘疾人中,有聽力殘疾人40.7萬。

2016-2017年聽力言語殘疾康復服務情況

中企顧問網發布的《2020-2026年中國康復醫療市場深度評估與發展趨勢研究報告》共十三章。首先介紹了康復醫療相關概念及發展環境,接著分析了中國康復醫療規模及消費需求,然后對中國康復醫療市場運行態勢進行了重點分析,最后分析了中國康復醫療面臨的機遇及發展前景。您若想對中國康復醫療有個系統的了解或者想投資該行業,本報告將是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 康復醫療的相關概述

1.1.1 康復醫療的定義

1.1.2 治療對象及病種

1.1.3 康復的治療方式

1.1.4 康復治療的設備

1.1.5 康復醫療產業鏈

1.2 康復醫療的重要價值

1.2.1 醫學價值

1.2.2 經濟價值

1.3 康復醫療機構簡介

1.3.1 康復醫療機構的類型

1.3.2 需求催生的康復機構

1.3.3 康復機構的隸屬關系

第二章 2016-2019年國外康復醫療行業發展經驗借鑒

2.1 發達國家康復醫療服務體系的特點

2.1.1 完整的體系建設

2.1.2 機構類型豐富

2.1.3 經費保障到位

2.1.4 專業隊伍健全

2.1.5 重視人才培養

2.1.6 重視機構文化建設

2.1.7 運營模式特點明顯

2.2 發達國家或地區康復醫療典型模式分析

2.2.1 美國康復醫療模式

2.2.2 日本康復醫療模式

2.2.3 香港康復醫療模式

2.3 國內外康復醫療的對比差距

2.3.1 起步晚及發展不均衡

2.3.2 專業人才和技術匱乏

2.3.3 缺乏統一行業管理標準

2.3.4 專業人才配置不合理

2.3.5 康復機構功能定位不明確

2.3.6 康復機構設施水平待提高

2.4 國外康復醫療發展的經驗借鑒

2.4.1 結構清晰且功能明確的體系

2.4.2 有據可依且高效的服務流程

2.4.3 依據標準的醫保支付體系

2.4.4 康復醫師為中心的服務團隊

2.4.5 重視社區及組織的協同作用

第三章 2016-2019年中國康復醫療行業發展環境分析

3.1 經濟環境

3.1.1 宏觀經濟概況

3.1.2 對外經濟分析

3.1.3 工業運行情況

3.1.4 固定資產投資

3.1.5 宏觀經濟展望

3.2 醫療衛生環境

3.2.1 醫療衛生資源

3.2.2 醫療服務狀況

3.2.3 醫藥費用狀況

3.3 社會環境

3.3.1 人口規模結構

3.3.2 人口老齡化

3.3.3 殘疾人現況

3.4 政策環境

3.4.1 民營資本辦醫相關政策

3.4.2 鼓勵康復醫療發展政策

3.4.3 地區康復醫療發展政策

3.4.4 康復醫療發展相關政策

第四章 2016-2019年中國康復醫療行業發展狀況分析

4.1 中國康復醫療行業發展狀況

4.1.1 行業發展歷程

4.1.2 行業發展要素

4.1.3 行業業務特點

4.1.4 機構建設情況

4.1.5 行業發展現狀

4.1.6 行業規模分析

4.1.7 地方發展動態

4.2 中國康復醫療行業供需分析

4.2.1 供給分析

4.2.2 需求分析

4.2.3 供需趨勢

4.3 康復醫療行業利益相關者狀況

4.3.1 患者

4.3.2 臨床醫生

4.3.3 康復從業人員

4.3.4 管理者

4.4 康復醫療行業標準及規范建設

4.4.1 康復醫療中心基本標準

4.4.2 康復醫療中心管理規范

4.4.3 護理中心基本標準

4.4.4 護理中心管理規范

4.5 我國康復醫療發展的問題分析

4.5.1 地區分布不均

4.5.2 社會認知不足

4.5.3 人才供給不足

4.5.4 不受綜合醫院重視

4.5.5 盈利難阻礙投資

4.5.6 治療費用過高

4.6 我國康復醫療的發展建議

4.6.1 深化醫改

4.6.2 培養人才

4.6.3 利用新技術

4.6.4 加快康復器械發展

第五章 2016-2019年中國康復醫療機構發展分析

5.1 中國康復機構發展的總體情況

5.1.1 康復機構發展現狀

5.1.2 康復機構運作模式

5.1.3 新型機構建設構想

5.1.4 康復機構案例分析

5.2 康復醫院的發展分析

5.2.1 政策環境

5.2.2 建設動態

5.2.3 發展定位

5.2.4 制約因素

5.2.5 發展建議

5.3 綜合醫院康復科的發展分析

5.3.1 建設情況

5.3.2 主要問題

5.3.3 發展建議

5.3.4 發展方向

5.4 養老機構康復服務發展分析

5.4.1 服務背景

5.4.2 機構類型

5.4.3 服務內容

5.4.4 主要問題

5.4.5 發展建議

5.5 民營康復專科醫院發展的路徑

5.5.1 發展背景

5.5.2 發展現狀

5.5.3 發展對策

5.5.4 發展展望

5.6 居家康復醫療發展分析

5.6.1 發展狀況

5.6.2 康復類型及病因

5.6.3 患者分析

5.6.4 發展優勢

5.6.5 限制因素

第六章 2016-2019年中國康復醫療按病種分類細分市場分析

6.1 神經系統疾病康復

6.1.1 相關概述

6.1.2 康復流程

6.1.3 康復方法

6.1.4 康復意義

6.2 心血管疾病(CVD)康復

6.2.1 疾病相關概述

6.2.2 疾病康復管理

6.2.3 發展模式分析

6.2.4 心臟康復醫療

6.2.5 企業案例分析

6.3 代謝性疾病康復

6.3.1 定義及分類

6.3.2 糖尿病康復

6.3.3 骨質疏松癥康復

6.3.4 痛風康復

6.4 骨科康復

6.4.1 相關概述

6.4.2 發展的重要性

6.4.3 問題與挑戰

6.4.4 國外經驗借鑒

6.4.5 發展趨勢分析

6.4.6 企業案例分析

6.5 慢性病患者康復

6.5.1 相關概述

6.5.2 市場狀況

6.5.3 慢病管理

6.5.4 發展模式

6.5.5 發展趨勢

第七章 2016-2019年中國康復醫療按人群分類細分市場分析

7.1 老年康復

7.1.1 市場需求

7.1.2 病種分類

7.1.3 非傳染疾病康復

7.1.4 功能衰退及受損

7.1.5 長期照護服務

7.1.6 典型案例分析

7.2 殘疾人康復

7.2.1 發展政策支持

7.2.2 總體發展狀況

7.2.3 康復服務狀況

7.2.4 社區康復狀況

7.2.5 發展中的問題

7.2.6 對策及經驗借鑒

7.2.7 企業案例分析

7.3 兒童康復

7.3.1 發展現狀

7.3.2 發展特征

7.3.3 機構建設

7.3.4 存在的問題

7.3.5 市場前景

7.3.6 案例分析

第八章 2016-2019年中國康復器械行業發展分析

8.1 康復器械行業總體狀況

8.1.1 發展政策支持

8.1.2 行業整體綜述

8.1.3 市場需求分析

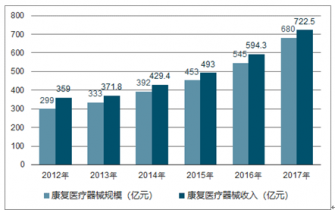

2012-2017年我國康復醫療器械市場分析

8.1.4 企業發展動態

8.1.5 市場發展機遇

8.1.6 未來發展趨勢

8.2 康復教育設備

8.2.1 發展概述

8.2.2 行業需求

8.2.3 功能分類

8.2.4 技術特點

8.2.5 未來趨勢

8.3 康復輔具行業

8.3.1 發展狀況

8.3.2 標準化建設

8.3.3 機遇與挑戰

8.3.4 對策建議

8.3.5 經驗借鑒

8.3.6 未來展望

8.4 康復機器人

8.4.1 行業發展

8.4.2 發展環境

8.4.3 中外對比

8.4.4 市場規模

8.4.5 功能分類

8.4.6 行業屬性

8.4.7 系統設計

8.4.8 案例分析

第九章 2016-2019年我國康復醫療行業智能化市場發展分析

9.1 大數據時代康復醫療的發展

9.1.1 數字化醫療在康復醫療領域的應用

9.1.2 大數據時代下康復醫療的變化

9.1.3 大數據時代康復醫療發展現狀

9.1.4 大數據時代康復醫療發展方向

9.2 中國互聯網+康復醫療模式分析

9.2.1 國外經驗

9.2.2 國內現狀

9.2.3 發展思考

9.2.4 趨勢及建議

9.3 其他智能化康復醫療市場

9.3.1 腦機接口技術(BCI)

9.3.2 數字精準康復

9.3.3 虛擬現實技術

9.3.4 康復醫療信息化

9.4 互聯網康復醫療企業案例分析

9.4.1 醫數APP

9.4.2 泊康醫療

9.4.3 六六腦

第十章 中國康復醫療典型企業發展分析

10.1 華邦生命健康股份有限公司

10.1.1 企業發展簡況分析

10.1.2 企業經營情況分析

10.1.3 企業經營優劣勢分析

10.2 上海復星醫藥(集團)股份有限公司

10.2.1 企業發展簡況分析

10.2.2 企業經營情況分析

10.2.3 企業經營優劣勢分析

10.3 寧夏國龍醫療發展股份有限公司

10.3.1 企業發展簡況分析

10.3.2 企業經營情況分析

10.3.3 企業經營優劣勢分析

10.4 昆藥集團股份有限公司

10.4.1 企業發展簡況分析

10.4.2 企業經營情況分析

10.4.3 企業經營優劣勢分析

10.5 湖南三真康復醫院股份有限公司

10.5.1 企業發展簡況分析

10.5.2 企業經營情況分析

10.5.3 企業經營優劣勢分析

第十一章 中國康復器械重點企業運營分析

11.1 上海東富龍科技股份有限公司

11.1.1 企業發展簡況分析

11.1.2 企業經營情況分析

11.1.3 企業經營優劣勢分析

11.2 廣東泰寶醫療科技股份有限公司

11.2.1 企業發展簡況分析

11.2.2 企業經營情況分析

11.2.3 企業經營優劣勢分析

11.3 廣東金明精機股份有限公司

11.3.1 企業發展簡況分析

11.3.2 企業經營情況分析

11.3.3 企業經營優劣勢分析

11.4 楚天科技股份有限公司

11.4.1 企業發展簡況分析

11.4.2 企業經營情況分析

11.4.3 企業經營優劣勢分析

11.5 上海邁動醫療器械股份有限公司

11.5.1 企業發展簡況分析

11.5.2 企業經營情況分析

11.5.3 企業經營優劣勢分析

第十二章 2016-2019年中國康復醫療市場投資潛力分析及風險預警

12.1 投資環境

12.1.1 公立二級醫院謀求轉型

12.1.2 公立綜合醫院托管經營

12.1.3 社會資本涌入康復領域

12.2 投資價值

12.2.1 康復醫療的投資意義

12.2.2 康復醫療市場投資特點

12.2.3 康復醫療市場投資潛力

12.2.4 康復醫療市場資本熱捧

12.3 投資機遇

12.3.1 康復醫療存在供應缺口

12.3.2 中醫藥成康復醫療核心

12.3.3 國家支持康復器具發展

12.3.4 康復醫療中心迎新業態

12.3.5 國家重視康復醫療服務

12.3.6 公立醫院改革提供支撐

12.4 康復市場投資動態

12.4.1 企業投資動態

12.4.2 項目投資動態

12.5 康復醫院投資狀況

12.5.1 投資優勢

12.5.2 投資動態

12.5.3 投資策略

12.5.4 投資模式

12.6 投資風險

12.6.1 信譽風險

12.6.2 價格風險

12.6.3 競爭風險

12.6.4 品牌風險

12.6.5 人才風險

第十三章 2020-2026年中國康復醫療市場前景展望()

13.1 康復醫療行業的發展前景及趨勢

13.1.1 康復醫療發展趨勢綜述

13.1.2 康復服務體系日趨完善

13.1.3 康復產業規模不斷擴大

13.1.4 科技助推康復醫學發展

13.1.5 康養結合打造健康中國

13.1.6 東西方康復相互融合

13.2 中國康復醫療的未來發展方向

13.2.1 整合康復醫療資源

13.2.2 規范康復醫療機構建設

13.2.3 加快康復醫學人才培養

13.2.4 形成康復醫療服務產業化

13.3 2020-2026年中國康復醫療行業預測分析

13.3.1 行業發展因素分析

13.3.2 康復機構數量預測

13.3.3 殘疾人康復需求規模預測

圖表目錄:

圖表1 康復醫學的臨床地位

圖表2 康復醫療主要目標人群

圖表3 康復治療的方法

圖表4 康復治療的設備

圖表5 康復產業鏈

圖表6 康復醫療的醫學價值

圖表7 康復醫療的經濟價值

圖表8 不同梯次康復需求對應不同康復機構

圖表9 發達國家和地區三級康復醫療體系

圖表10 發達國家及地區康復醫療服務體系