2020-2026年中國生豬養殖屠宰、肉制品加工行業發展趨勢與市場運營趨勢報告

http://www.xibaipo.cc 2020-09-21 12:08 中企顧問網

2020-2026年中國生豬養殖屠宰、肉制品加工行業發展趨勢與市場運營趨勢報告2020-9

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-9

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2020-2026年中國生豬養殖屠宰、肉制品加工行業發展趨勢與市場運營趨勢報告,首先介紹了中國生豬養殖屠宰、肉制品加行業市場發展環境、生豬養殖屠宰、肉制品加整體運行態勢等,接著分析了中國生豬養殖屠宰、肉制品加行業市場運行的現狀,然后介紹了生豬養殖屠宰、肉制品加市場競爭格局。肉制品加做了重點企業經營狀況分析,最后分析了中國生豬養殖屠宰、肉制品加行業發展趨勢與投資預測。您若想對生豬養殖屠宰、肉制品加產業有個系統的了解或者想投資中國生豬養殖屠宰、肉制品加行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

我國生豬養殖業經歷了憑票消費、供給緊缺→自由購銷、供給緊缺→供給緩解→供給充足→估計過剩的過程,產業發展由小規模→中小規模→中大規模化和一體化轉變。豬肉產量復合增長率經歷了由十九世紀80-90年代的7.0%,到二十一世紀的1.7%。增長速度大幅減緩。

針對在產業發展過程中伴隨出現的環境污染、低效率、價格大幅波動、瘦肉精、疫病等問題,一方面政府通過法治和行政方式干預,加快生豬養殖產業走上綠色、高效和信息化通道,一方面行業自身也在不斷修復向好的方向發展。在這個過程中,涌現出一批生豬養殖一體化企業,像溫氏股份、牧原股份、正邦科技、新希望、雙匯發展等,通過縱向擴張和橫向整合走全產業鏈一體化道路,在面對市場風險時,占據一定的優勢。

2017年生豬養殖前20出欄量占全國出欄比重超過7.0%,和歐美發達國家生豬養殖發展水平差距還很大,美國生豬養殖前五市占率超過30%。我國生豬產業鏈上游的飼料企業集中度稍好于養殖環節,飼料行業前十五市占率超過30%。規模屠宰場市占率超過32%。

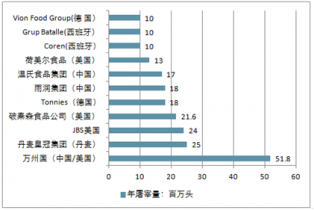

在全球十大生豬屠宰加工企業名單中,來自中國的萬洲國際、雨潤集團、溫氏食品集團占了3席,其中萬州國際以生豬年屠宰量5180萬頭排名全球第.一。

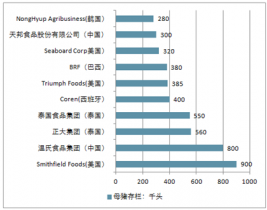

全球 十大養豬生產企業

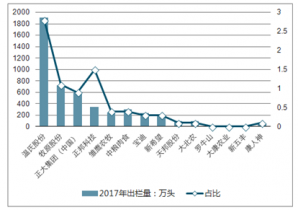

中國生豬養殖排名靠前企業

中企顧問網發布的《2020-2026年中國生豬養殖屠宰、肉制品加工行業發展趨勢與市場運營趨勢報告》共十章。首先介紹了中國生豬養殖屠宰、肉制品加行業市場發展環境、生豬養殖屠宰、肉制品加整體運行態勢等,接著分析了中國生豬養殖屠宰、肉制品加行業市場運行的現狀,然后介紹了生豬養殖屠宰、肉制品加市場競爭格局。隨后,報告對生豬養殖屠宰、肉制品加做了重點企業經營狀況分析,最后分析了中國生豬養殖屠宰、肉制品加行業發展趨勢與投資預測。您若想對生豬養殖屠宰、肉制品加產業有個系統的了解或者想投資中國生豬養殖屠宰、肉制品加行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一節 生豬產業鏈分析

一、生豬產業鏈

二、產業上下游

三、生豬產業地位

第二節 生豬養殖地位

一、生豬養殖全球地位

二、生豬養殖農業地位

第三節 生豬屠宰地位

全球 十大生豬屠宰加工企業

一、豬肉供給產業地位

二、豬肉消費產業地位

第二章 2013-2019年國內生豬全產業鏈運營

第.一節 2013-2019年中游屠宰行業

一、2013-2019年銷售收入

二、2013-2019年資產規模

三、2013-2019年企業數量

四、2013-2019年利潤總額

五、2013-2019年盈利能力

第二節 2013-2019年下游肉制品行業

一、2013-2019年銷售收入

二、2013-2019年資產規模

三、2013-2019年企業數量

四、2013-2019年利潤總額

五、2013-2019年盈利能力

第三章 2013-2019年生豬所屬行業市場運行分析

第.一節 2013-2019年生豬市場運行

一、2013-2019年生豬生產能力

二、2013-2019年豬肉消費

三、2013-2019年生豬產品價格

第二節 2012年市場運行

一、生豬市場供應充足

二、養殖效益不穩定

三、后期價格將保持平穩

第三節 2013-2019年產業政策

一、行業管理體制

二、行業法律法規

三、行業政策分析

第四章 2009-2010年生豬養殖產業分析

第.一節 生豬養殖規模及區域

一、2013-2019年生豬養殖規模

二、2013-2019年區域生豬養殖

第二節 生豬養殖主體結構

一、生豬養殖主體結構

二、生豬養殖主體規模

第三節 生豬散養模式分析

一、生豬散養模式優勢

二、生豬散養模式劣勢

三、生豬散養模式發展趨勢

第四節 生豬養殖企業分類

一、專業飼養育肥豬

二、生產并銷售子豬

三、全程飼養

四、種豬飼養

第五章 2013-2019年生豬屠宰及肉加工

第.一節 2013-2019年行業供給分析

一、2013-2019年肉類及豬肉產量

二、2013-2019年人均豬肉產量

三、我國豬肉產量的區域分布

四、2013-2019年肉制品產量

五、影響行業供給因素分析

第二節 行業需求規模分析

一、肉及肉制品消費規模

二、影響行業需求因素

第三節 2013-2019年行業運行

一、行業管理體系及政策

二、行業競爭格局分析

三、行業利潤水平分析

四、行業技術水平及特點

第四節 2013-2019年豬肉所屬行業進出口情況

第六章 2013-2019年國內豬肉價格走勢分析

第.一節 2013-2019年生豬價格分析

第二節 2003-2009年豬價周期

一、第.一輪波動周期(2003年-2006年)

二、第二輪波動周期(2007-2009年)

三、第三輪波動周期(2010-至今)

第三節 豬肉價格調控措施

一、調控目標

二、預警區域

三、響應機制

第七章 2013-2019年種豬所屬行業市場運行分析

第.一節 種豬市場現狀及特點

一、優良種豬供不應求

二、種豬企業處于高利潤期

三、種豬市場的營銷模式

四、種豬市場的波動呈周期性

五、種豬市場無序競爭依然存在

第二節 種豬企業營銷策略

一、產品策略

二、銷售渠道策略

三、定價策略

四、促銷策略

第三節 種豬市場發展趨勢

一、種豬健康意義重大

二、品牌將成為市場競爭的王牌

三、二元雜種豬及父母代種豬將基本由各地組織生產

四、種豬售價將趨于合理

五、我國種豬市場將呈現多元化發展趨勢

第八章國內生豬養殖企業分析

第.一節 新五豐

一、企業概括

二、公司業務結構

三、養殖基地分析

四、業務盈利能力

五、技術優勢

第二節 老白干酒

一、企業概況

二、養殖業務分析

三、業務盈利能力

第三節 羅牛山

一、企業概況

二、業務盈利能力

第四節 順鑫農業

一、企業概況

二、業務盈利能力分析

第五節 非上市企業分析

一、上海東方種畜場有限公司

二、深圳市農牧實業有限公司

三、河北明慧養豬集團

第九章國內肉類加工企業分析

第.一節 雙匯發展

一、企業概況

二、產品系列

三、運營

第二節 雨潤食品

一、企業概況

二、產品系列

三、運營

第三節 大眾食品

一、企業概況

二、產品系列

三、運營

第四節 得利斯

一、企業概況

二、產品系列

三、運營

第五節 高金食品

一、企業概況

二、產品系列

三、運營

第十章 2020-2026年產業發展前景及投資機會

第.一節 行業影響因素分析

一、有利因素分析

二、不利因素分析

第二節 行業及產品趨勢

一、行業發展趨勢

二、產品發展趨勢

三、市場發展前景第三節 2020-2026年資本動態

第四節 生豬養殖業產業趨勢

一、規模化和標準化養殖

二、一體化新經營模式產生

三、政策發揮效益有待時日

四、養豬產業鏈發展趨勢

第五節 我國生豬市場發展趨勢

第六節我國生豬產業政策建議

圖表目錄:

圖表 1:生豬及豬肉制品產業鏈

圖表 2:2013-2019年肉類產品生產情況 單位;萬噸

圖表 3:2013-2019年肉類產品份額情況

圖表 4:2013-2019年城鎮居民消費情況

圖表 5:2013-2019年城鎮肉類及肉制品消費比例情況

圖表 6:2013-2019年農村居民消費情況

圖表 7:2013-2019年農村肉類及肉制品消費比例情況

圖表 8:2013-2019年屠宰行業銷售收入情況 單位:億元

圖表 9:2013-2019年屠宰行業資產規模情況 單位:億元

圖表 10:2013-2019年屠宰行業企業數量情況 單位:個

圖表 11:2013-2019年屠宰行業利潤總額情況 單位:億元

圖表 12:2013-2019年屠宰行業盈利能力情況

圖表 13:2013-2019年肉制品行業銷售收入情況 單位:億元

圖表 14:2013-2019年肉制品行業資產規模情況 單位:億元

圖表 15:2013-2019年肉制品行業企業數量情況

圖表 16:2013-2019年肉制品行業利潤總額情況 單位:億元

圖表 17:2013-2019年肉制品行業盈利能力情況

圖表 18:2013-2019年生豬生產情況