2020-2026年中國云通信服務產業發展現狀與投資戰略研究報告

http://www.xibaipo.cc 2020-09-21 12:29 中企顧問網

2020-2026年中國云通信服務產業發展現狀與投資戰略研究報告2020-9

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-9

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2020-2026年中國云通信服務產業發展現狀與投資戰略研究報告,首先介紹了中國云通信服務行業市場發展環境、云通信服務整體運行態勢等,接著分析了中國云通信服務行業市場運行的現狀,然后介紹了云通信服務市場競爭格局。隨后,報告對云通信服務做了重點企業經營狀況分析,最后分析了中國云通信服務行業發展趨勢與投資預測。您若想對云通信服務產業有個系統的了解或者想投資中國云通信服務行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

傳統產業+云計算升級是大勢所趨。云計算作為一種新興模式出現,不僅改變了傳統 IT 行業的架構,也加速了傳統行業轉型和升級。在國內云計算初期發展階段,云計算與視頻、游戲、移動應用、O2O、電商等新興領域融合,下沉為底層應用和技術支柱,推動了互聯網企業的快速成長,屬于數字經濟的增量市場部分。隨著云計算走向高速增長,傳統行業開始同互聯網銜接,產生大量轉型升級的機會,發揮企業各項要素潛力。近年來,交通、醫療、郵政尤其是制造業等不同行業,與移動互聯、云計算、大數據進行了深度融合后,催生了全新的業態。

云基因加碼通信行業,變革大潮襲來。隨著 IT 消費化的趨勢,企業通信市場迎來較大變革,云計算、虛擬化、大數據等新技術和趨勢正在成為市場發展方向,推動統一通信、聯絡中心、視頻的技術創新。同時,隨著行業應用日趨增多,對傳統通信行業提出了挑戰,以視頻會議通信行業為例,相較傳統“管+端”模式而言,“云+端”模式更適應企業需求,傳統視頻會議廠商正面臨著由基于硬件的模式向基于軟件的模式變化,云計算促使傳統軟硬件商開發配套云服務,并催生出新的云視頻會議平臺服務提供商。

云通信完善產業鏈分工,提升成本及效率。我們認為,通過云通信服務,企業和開發者能夠便捷地嵌入各類通信服務,不必承擔高昂的技術研發、管理運維、基礎設施采購等費用,也將通信服務中的潛在風險交給更專業的服務提供商處理。因此,云通信能夠提升企業運營成本及效率。

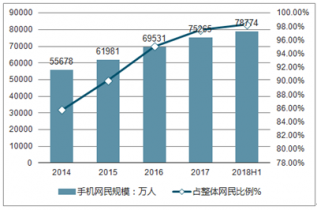

從工信部的統計數據來看,2017 年電信運營商的非話收入占比達 82.5%,收入結構向互聯網接入和移動流量業務傾斜。,2017 年我國手機網民規模達 7.53 億,網民中使用手機上網人群的占比由 2016 年的 95.1%提升至 97.5%。傳統電信業務受互聯網通信的影響,逐步下滑,而隨著社交、直播等需求增加,移動互聯網逐漸由傳統業態轉變為新興業態。

2014-2018年中國手機網民規模及占整體網民比例走勢

中企顧問網發布的《2020-2026年中國云通信服務產業發展現狀與投資戰略研究報告》共九章。首先介紹了中國云通信服務行業市場發展環境、云通信服務整體運行態勢等,接著分析了中國云通信服務行業市場運行的現狀,然后介紹了云通信服務市場競爭格局。隨后,報告對云通信服務做了重點企業經營狀況分析,最后分析了中國云通信服務行業發展趨勢與投資預測。您若想對云通信服務產業有個系統的了解或者想投資中國云通信服務行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1 業務定義

1.2 業務分類

第二章、云通信業務發展環境

第三章、中國云通信市場現狀

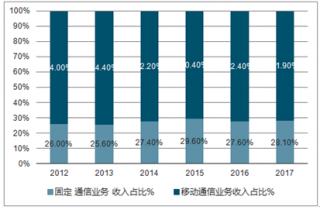

近年來,移動通信網絡的建設和服務種類的不斷充實,推動固定電話用戶持續向移動電話用戶轉移,移動終端逐漸成為人們獲取服務的主要媒介與載體。移動電話用戶規模的快速增長,一方面反映了終端用戶對于移動信息服務的巨大需求,另一方面也為移動信息服務市場的進一步增長奠定了重要基礎。

2012-2017年我國固定通信各移動通信業務收入占比情況

2012-2017年我國固定通信各移動通信業務收入占比情況

3.1 市場規模及結構

3.1.1 市場規模

3.1.2 業務結構

3.2 競爭分析

3.2.1 競爭格局

3.2.3 競爭要素

第四章、云通信企業業務發展

4.1 Twilio

4.1.1 業務收入結構

4.2.2 云通信業務分析

4.2 夢網科技

4.2.1 業務收入結構

4.2.2 云通信業務分析

4.3 263通信

4.3.1 業務收入結構

4.3.2 云通信業務分析

4.4 前景云通信

4.4.1 業務收入結構

4.4.2 云通信業務分析

4.5 華為云通信

4.6 騰訊云通信

4.7 IBM云通信

第五章、云通信整合基礎通信資源

第六章、對照運營商現有模式,云通信產業為歷史必然

6.1 競爭之下形成用戶割裂,第三方才可實現全用戶覆蓋

6.2 地市為業務推廣單元模式下,與統一化接口需求相悖

6.2.1 運營商現有職能體系下,地市公司為實際業務推廣者

6.2.2 劃地而治加大資源整合難度,與簡便統一接口需求相悖

6.3.3 統一通信存在廣袤藍海,云通信出現響應需求

第七章、產業協作是互聯網企業必然選擇,云通訊企業卡位優勢凸顯

7.1 互聯網企業整合資源成本分析

7.1.1 整合資源研發成本高

7.1.2 整合資源談判成本高

7.2 中小互聯網企業依賴云通信平臺

7.3 產業鏈分工明確,云通信優勢凸顯

第八章、企業選擇云通信的理由

8.1 賦能于用戶

8.2 現場設備更昂貴、更復雜

8.3 網上管理所有通信

8.4 降低宕機風險

8.5 更快、更廉價地獲得先進性能

第九章、云通信未來發展趨勢分析

9.1 中國云通信業務發展挑戰與機遇

9.1.1 發展所面臨的挑戰

9.1.2 發展所面臨的機遇

9.2 全球云通信業務發展趨勢

9.2.1 云通訊營銷趨勢

9.2.2 云通訊技術趨勢

9.2.3 云通訊運營趨勢