2020-2026年中國光芯片行業發展趨勢與產業競爭格局報告

http://www.xibaipo.cc 2020-09-25 11:47 中企顧問網

2020-2026年中國光芯片行業發展趨勢與產業競爭格局報告2020-9

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-9

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2020-2026年中國光芯片行業發展趨勢與產業競爭格局報告,首先介紹了中國光芯片行業市場發展環境、光芯片整體運行態勢等,接著分析了中國光芯片行業市場運行的現狀,然后介紹了光芯片市場競爭格局。隨后,報告對光芯片做了重點企業經營狀況分析,最后分析了中國光芯片行業發展趨勢與投資預測。您若想對光芯片產業有個系統的了解或者想投資中國光芯片行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

光芯片是整個光通信系統的心臟,主要包括激光器、光電探測器、激光調制器、PLC/MEMS 芯片等。其中激光器、光電探測器、激光調制器等均是需要外加能源驅動的有源器件,是實現光電轉換的核心功能器件; PLC/MEMS 芯片則是利用平面光波導或微機電技術的無源器件芯片,可用來生產光分路器、 AWG 光柵和 VMUX 波分復用器等,實現光信號的連接、耦合、分路、波長復用等功能。

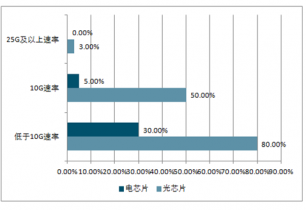

高端光芯片是制約我國光通信產業鏈發展的關鍵因素。目前,我國在高端光芯片制造上與與國際主流器件商仍有較大差距。在高速率激光器和調制器芯片上,目前我國僅光迅科技、海信寬帶、華工正源等少數廠商能量產 10G 以下速率芯片, 25G 基本依賴進口,相干光模塊中應用的窄線寬可調諧激光器、 MZ 調制器等也都依賴進口。在無源芯片方面, PLC 光分路器芯片國內光迅科技、仕佳光子、鴻輝光通等已實現批量供應, AWG 芯片僅光迅科技、 仕佳光子等可以提供,應用于高維數 ROADM(可重構光分插復用)和 OXC(光交叉連接)設備的 WSS(波長選擇開關)芯片也主要依賴進口。

工信部在路線圖中明確提出 2022 年中低端光電子芯片國產化率超過 60%、高端芯片國產化率突破 20%、國內企業占據全球光通信器件市場份額的 30%以上、有 1 家企業進入全球前 3 名。 同時, 提出了若干重磅政策建議,包括加大國家財政投入力度、爭取光電子企業享有集成電路企業同樣政策、設立產業基金扶持若干示范企業等,力圖推動我國光電子產業加快跨越升級發展。

2017 年光芯片國產化率

中企顧問網發布的《2020-2026年中國光芯片行業發展趨勢與產業競爭格局報告》共七章。首先介紹了中國光芯片行業市場發展環境、光芯片整體運行態勢等,接著分析了中國光芯片行業市場運行的現狀,然后介紹了光芯片市場競爭格局。隨后,報告對光芯片做了重點企業經營狀況分析,最后分析了中國光芯片行業發展趨勢與投資預測。您若想對光芯片產業有個系統的了解或者想投資中國光芯片行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

1.1中國光芯片的概念

1.1.1光芯片的定義

1.1.2光芯片的分類

1.2中國光芯片行業發展環境分析

1.2.1行業發展經濟環境分析

1.2.2行業發展政策環境分析

(1)行業發展主要影響政策匯總

(2)行業發展主要政策解讀

1.2.3行業發展社會環境分析

1.2.4行業發展技術環境分析

1.3光芯片行業產業鏈簡介

第2章:全球光芯片所屬行業發展現狀及趨勢分析

2.1全球光芯片行業市場現狀分析

2.1.1行業發展主要推動因素

2.1.2行業發展規模分析

2.2全球光芯片行業競爭分析

2.2.1行業區域競爭分析

2.2.2行業企業競爭分析

2.3全球光芯片行業領先企業分析

2.3.1臺灣聯亞

2.3.2英國IQE

2.3.3日本三菱

2.3.4美國Avago

2.4全球光芯片行業發展趨勢

第3章:中國光芯片所屬行業發展現狀及趨勢分析

3.1中國光芯片行業發展特點分析

3.1.1光芯片在光器件/模塊中的成本占比高

3.1.2光芯片行業競爭者數量較少

3.2中國光芯片行業發展存在問題分析

3.2.1產品進口依賴度高,尤其是高端產品領域

3.2.2國內企業缺乏國際競爭力

3.2.3國內企業垂直整合能力較弱

3.3中國光芯片行業市場規模分析

3.3.1行業市場需求現狀

3.3.2行業進口替代需求空間測算

3.4中國光芯片行業競爭分析

3.4.1行業總體競爭格局

3.4.2國內企業競爭力分析

3.5中國光芯片行業發展趨勢分析

第4章:中國光芯片細分市場分析

4.1光芯片主要應用場景分析

4.2光通信領域光芯片需求分析

4.2.1光通信領域對光芯片的應用需求

4.2.2光通信領域發展現狀

4.2.3光通信領域光芯片需求規模及預測

在不考慮消費電子VCSEL激光市場規模的情況下,2015年中國光器件市場規模為16.2億美元,到2020年有望達到26.8億美元,增長65.4%。若考慮消費電子VCSEL激光器,國內光芯片市場從2019年開始將加速拓展。預計光芯片在光器件的成本占比為50%,2015—2020年間國內光芯片市場規模有望從2015年的8.1億美元增長到2020年的21.4億美元,年均復合增長率高達21.4%。

2015-2020年中國光芯片市場規模走勢

4.3消費電子領域光芯片需求分析

4.3.1消費電子領域對光芯片的應用需求

4.3.2消費電子領域發展現狀

4.3.3消費電子領域光芯片需求規模及預測

第5章:中國光芯片行業技術發展方向及規劃

5.1行業最新技術進展

5.2行業中長期技術發展路線分析

5.2.1行業中長期重點發展產品

5.2.2行業中長期重點產品技術發展目標

5.3行業企業技術發展規劃布局

5.4G產業發展對光芯片技術發展影響

5.4.1G產業技術進展

5.4.2G產業部署對光芯片行業技術要求

5.4.3G產業對光芯片需求測算

第6章:中國光芯片行業企業戰略布局

6.1中國光芯片行業企業發展總體概況

6.2中國光芯片行業領先企業戰略布局

6.2.1武漢光迅科技股份有限公司

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

(6)企業競爭策略分析

(7)企業發展規劃分析

(8)企業優劣勢分析

6.2.2海信寬帶

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

(6)企業競爭策略分析

(7)企業發展規劃分析

(8)企業優劣勢分析

6.2.3華工科技產業股份有限公司

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

(6)企業競爭策略分析

(7)企業發展規劃分析

(8)企業優劣勢分析

6.2.4飛昂通訊科技南通有限公司

(1)企業發展簡況

(2)企業主營業務分析

(3)企業光芯片布局

(4)企業經營情況分析

(5)企業重點客戶分析

(6)企業競爭策略分析

(7)企業發展規劃分析

(8)企業優劣勢分析

6.2.5其他企業光芯片研發進展

第7章:中國光芯片行業投資策略及前景分析()

7.1中國光芯片行業投資現狀分析

7.1.1行業投資壁壘分析

(1)資金壁壘

(2)技術壁壘

7.1.2行業投資方向分析

(1)高端產品投資

(2)產業鏈投資

7.1.3行業近年投資事項

7.2中國光芯片行業投資前景判斷

7.2.1行業投資風險分析

(1)技術風險

(2)市場風險

7.2.2行業投資機會分析

(1)政策鼓勵

(2)中國5G產業迅速發展

7.2.3行業投資價值分析

7.2.4行業投資前景判斷

7.3中國光芯片行業投資策略建議()

更多圖表見正文……