2021-2027年中國資產管理市場深度評估與投資前景評估報告

http://www.xibaipo.cc 2020-12-23 12:32 中企顧問網

2021-2027年中國資產管理市場深度評估與投資前景評估報告2020-12

- 價格(元):8000(電子) 8000(紙質) 8500(電子紙質)

- 出版日期:2020-12

- 交付方式:Email電子版/特快專遞

- 訂購電話:400-700-9228 010-69365838

- 2021-2027年中國資產管理市場深度評估與投資前景評估報告,首先介紹了中國資產管理行業市場發展環境、資產管理整體運行態勢等,接著分析了中國資產管理行業市場運行的現狀,然后介紹了資產管理市場競爭格局。隨后,報告對資產管理做了重點企業經營狀況分析,最后分析了中國資產管理行業發展趨勢與投資預測。您若想對資產管理產業有個系統的了解或者想投資中國資產管理行業,本報告是您不可或缺的重要工具。

- 下載WORD版 下載PDF版 訂購單 訂購流程

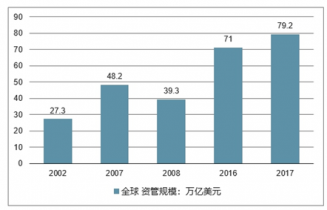

2017年,國際資產管理行業經歷了強勁的增長,根據數據統計,全球管理資產規模從2016年的71萬億美元提升至2017年的79.2萬億美元,同比上漲12%。分階段來看,國際資產管理規模在2002-2007年間年均復合增速12%,但貿易戰對全球金融機構都產生了深遠的影響,2007-2016年間,國際資產管理規模經歷了回撤與復蘇,年均復合增速降至4%。

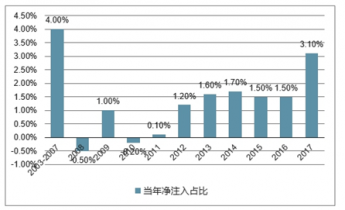

但總體而言,國際資產管理已經是一個相對成熟的行業,體現為:資產規模的增長更多地來自產品凈值的增長而非新資金流入。2012年-2016年經濟復蘇期間,新資金流入對AUM增長的貢獻最高僅為1.7%。2017年新資金流入為年初AUM的3.1%,為貿易戰以來的最高值,總體12%的增速依然主要依靠產品凈值的增長貢獻。

分地區來看,得益于活躍和完善的金融市場和強大的經濟實力,北美和歐洲是世界上最大的資產管理市場,管理資產規模分別為37.4萬億美元和22.2萬億美元,占全球資產管理規模的49%和29%。但新興市場顯示出遠超成熟市場的資產管理規模增速:2007年至2017年,中國、拉美及亞洲其他地區的資產管理規模十年年均復合增速分別為17%、12%和9%,遠遠超過北美、歐洲、日本和澳大利亞的4%的水平

國際資產管理規模持續增長

流入資金相對年初AUM的占比

中企顧問網發布的《2021-2027年中國資產管理市場深度評估與投資前景評估報告》共十三章。首先介紹了中國資產管理行業市場發展環境、資產管理整體運行態勢等,接著分析了中國資產管理行業市場運行的現狀,然后介紹了資產管理市場競爭格局。隨后,報告對資產管理做了重點企業經營狀況分析,最后分析了中國資產管理行業發展趨勢與投資預測。您若想對資產管理產業有個系統的了解或者想投資中國資產管理行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

報告目錄:

第.一部分 行業發展現狀

第.一節 行業定義基本概念

第二節 行業基本特點

第三節 行業分類

第二章 2019年資產管理所屬行業國內外發展概述

第.一節 全球資產管理行業發展概況

一、全球資產管理行業發展現狀

通過對不同類別資產管理產品的增速和費率的研究,發現國際資產管理市場伴隨著高度市場化競爭,出現了杠鈴化的產品發展趨勢。列舉了包括被動產品、Reits、主動管理債券、主動管理國內股票、主動管理全球股票、私募基金(主要為私募PE)和對沖基金在內的7大類產品,按照費率由低到高排列,其每種產品2000-2017年十七年的年均復合增長率呈現出V型排列。

具體而言,在門檻較低產品標準化程度高的共同基金市場,費率下降和資金從高費率產品流向低費率產品的趨勢依然在持續。費率低至0.08%的被動產品(包括股票和債券類別)年均復合增速高達17.3%;公開交易的Reits產品也以平均0.13%的低管理費率(Morning Star)得到了年均13.2%規模增長;而與之鮮明對比的是傳統主動管理(國內股票)共同基金,2017年費率約為0.77%,但過去17年年均復合增速僅為3.3%。

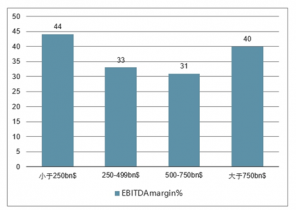

但資金流入低費率產品只是資產管理行業發展趨勢的一個方面。另一方面看到,管理費率通常處于1.5%-2%之間、并通常具有20%左右業績分成條款的私募基金和對沖基金,其資產管理規模在過去17年也實現了12.5%和14.6%的年均復合增長。并在國際資產管理行業中,以15%的總體規模占比貢獻了43%的收入在高度競爭的資產管理市場所形成的杠鈴化產品結構的背景下,中型資產管理公司的盈利能力相對較弱。2016年管理資產規模小于2500億美元、介于2500億-4990億美元、介于5000億美元-7500億美元以及大于7500億美元的資產管理公司,其EBITDA利潤率分別為44%、33%、31%和40%。其背后的原因在于,超大型資產管理機構主要管理各類被動產品,可以通過規模優勢降低研究、管理已經IT投入等運營成本,并受益于當前贏者通吃的行業競爭格局。而小型資產管理機構,通常擁有某種產品類別的專業投資能力,產品線簡單,人員較少,費率較高,也可以獲得較好的盈利。但對于中等規模的資產管理機構,其產品線相對綜合,低費率產品無法與形成規模優勢的資管巨頭競爭,而私募、對沖、另類投資等產品,由于非標準化程度較高,或產品策略通常在一定資金規模下才能較好實現,也難以實現規模擴張。

中型資產管理公司盈利能力較弱

在高度的市場競爭環境中,資金會選擇流向收益水平相當但費率更低的產品,同時,業績表現不夠出色的產品也面臨費率下調以維持管理規模的壓力。因此,行業層面的費率下降趨勢難以阻擋。

以美國共同基金為例,無論是權益基金、混合基金、債券基金和貨幣市場基金,其管理費用率從 1990 年至 2017 年都呈現下降趨勢。權益基金從 90 年年代的大約1%的水平下降至 2017 年的 0.59%,混合基金從 1%左右的水平降至 0.7%,債券基金從 0.88%降至 0.48%,貨幣市場基金由于監管的原因,費率有所反彈,但依然處于 0.25%的低位。而對 2017 年美國共同基金費率下降的歸因結果表明,無論是權益、混合還是債券基金,資金從高費率產品流向低費率產品都解釋了 75%以上的總體行業費率下滑;而同時,主動降低產品費率的共同基金業超過了 1/3。雖然對沖基金的費率根據具體策略的不同有較大差距,但對沖基金總體費率相對于共同基金較高。但根據對最近十年對沖基金平均管理費率和表現費的追蹤來看,管理費率從 1.56%下降至 1.31%

2017年共同基金費率下降分析

二、全球資產管理行業發展趨勢

三、主要國家和地區發展狀況

第二節 中國資產管理行業發展概況

一、中國資產管理行業發展歷程與現狀

二、中國資產管理行業發展中存在的問題

第三章 2019年中國資產管理行業發展環境分析

第.一節 宏觀經濟環境

第二節 宏觀政策環境

第三節 資產管理行業政策環境

第四節 資產管理行業技術環境

第二部分 行業市場分析

第四章 2019年中國資產管理所屬行業市場分析

第.一節 市場規模

一、資產管理行業市場規模及增速

二、資產管理行業市場飽和度

三、影響資產管理行業市場規模的因素

四、2021-2027年資產管理行業市場規模及增速預測

第二節 市場結構

第三節 市場特點

一、資產管理行業所處生命周期

二、技術變革與行業革新對資產管理行業的影響

三、差異化分析

第五章 2019年中國資產管理行業區域市場分析

第.一節 區域市場分布狀況

第二節 重點區域市場需求分析(需求規模、需求特征等)

第三節 區域市場需求變化趨勢

第三部分 關聯產業分析

第六章 2019年中國資產管理行業產業鏈分析

第.一節 資產管理行業產業鏈分析

一、產業鏈結構分析

二、主要環節的增值空間

三、與上下游行業之間的關聯性

第二節 資產管理上游行業分析

一、資產管理成本構成

二、上游行業發展現狀

三、2021-2027年上游行業發展趨勢

四、上游行業對資產管理行業的影響

第三節 資產管理下游行業分析

一、資產管理下游行業分布

二、下游行業發展現狀

三、2021-2027年下游行業發展趨勢

四、下游需求對資產管理行業的影響

第四部分 行業深度分析

第七章 2019年中國資產管理行業主導驅動因素分析

第.一節 國家政策導向

第二節 關聯行業發展

第三節 行業技術發展

第四節 行業競爭狀況

第五節 社會需求的變化

第八章 2019年中國資產管理所屬行業償債能力分析

第.一節 資產管理行業資產負債率分析

第二節 資產管理行業速動比率分析

第三節 資產管理行業流動比率分析

第四節 資產管理行業利息保障倍數分析

第五節 2021-2027年資產管理行業償債能力預測

第九章 2019年中國資產管理所屬行業營運能力分析

第.一節 資產管理行業總資產周轉率分析

第二節 資產管理行業凈資產周轉率分析

第三節 資產管理行業應收賬款周轉率分析

第四節 資產管理行業存貨周轉率分析

第五節 2021-2027年資產管理行業營運能力預測

第五部分 行業競爭分析

第十章 2019年中國資產管理所屬行業競爭分析

第.一節 重點資產管理企業市場份額

第二節 資產管理行業市場集中度

第三節 行業競爭群組

第四節 潛在進入者

第五節 替代品威脅

第六節 供應商議價能力

第七節 下游用戶議價能力

第十一章中國資產管理行業重點企業分析

第.一節 太平資產管理有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第二節 泰康資產管理有限責任公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第三節 中國人保資產管理股份有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第四節 平安資產管理有限責任公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第五節 中國人壽資產管理有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第六節 博時基金管理有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第七節 南方基金管理有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第八節 易方達基金管理有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第九節 嘉實基金管理有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第十節 華夏基金管理有限公司

一、企業概述

二、企業主要經濟指標

三、企業盈利能力分析

四、企業償債能力分析

五、企業發展優勢分析

第六部分 行業風險及投資建議

第十二章 2021-2027年中國資產管理行業發展與投資風險分析

第.一節 資產管理行業環境風險

一、國際經濟環境風險

二、匯率風險

三、宏觀經濟風險

四、宏觀經濟政策風險

五、區域經濟變化風險

第二節 產業鏈上下游及各關聯產業風險

第三節 資產管理行業政策風險

第四節 資產管理行業市場風險

一、市場供需風險

二、價格風險

三、競爭風險

第十三章 2021-2027年中國資產管理行業發展前景及投資機會分析

第.一節 資產管理行業發展前景預測

一、用戶需求變化預測

二、競爭格局發展預測

三、渠道發展變化預測

四、行業總體發展前景及市場機會分析

第二節 資產管理行業投資機會

一、區域市場投資機會

二、產業鏈投資機會

圖表目錄:

圖表:資產管理行業生命周期

圖表:資產管理行業產業鏈結構

圖表:2019年全球資產管理行業市場規模

圖表:2019年中國資產管理行業市場規模

圖表:2019年中國資產管理市場占全球份額比較

圖表:2019年資產管理行業集中度

圖表:2019年資產管理行業利潤總額

圖表:2019年資產管理行業資產總計

圖表:2019年資產管理行業負債總計

圖表:2019年資產管理行業競爭力分析

圖表:2019年資產管理市場價格走勢

圖表:2019年資產管理行業主營業務收入

圖表:2019年資產管理行業主營業務成本

圖表:2019年資產管理行業管理費用分析

圖表:2019年資產管理行業財務費用分析

圖表:2019年資產管理行業重要數據指標比較

圖表:2019年中國資產管理行業盈利能力分析

圖表:2019年中國資產管理行業運營能力分析

圖表:2019年中國資產管理行業償債能力分析

圖表:2019年中國資產管理行業發展能力分析

圖表:2019年資產管理行業不同規模企業數量分布

圖表:2019年資產管理行業不同規模企業從業人員分布

圖表:2019年資產管理行業不同規模企業資產總額分布

圖表:2019年資產管理行業不同規模企業利潤總額分布

圖表:2019年資產管理行業不同性質企業數量分布

圖表:2019年資產管理行業不同性質企業從業人員分布

圖表:2019年資產管理行業不同性質企業資產總額分布

圖表:2019年資產管理行業不同性質企業利潤總額分布

圖表:2021-2027年資產管理行業市場規模預測

圖表:2021-2027年資產管理行業競爭格局預測

更多圖表見正文......